(来源:中航证券研究)

文 张超 王宏涛 滕明滔

近一周行情

本周,国防军工(申万)指数(-3.98%),行业(申万)排名(30/31);

上证综指(-0.40%),深证成指(-0.75%),创业板指(-1.12%);

涨幅前五:奥普光电(+17.38%)、国光电气(+16.76%)、天力复合(+13.92%)、王子新材(+11.11%)、纳睿雷达(+11.02%);

涨幅后五:立航科技(-26.73%)、中科海讯(-24.99%)、星网宇达(-18.87%)、天和防务(-18.03%)、星图测控(-17.43%)。

重要事件及公告

3月24日,企查查显示,国家军民融合产业投资基金二期有限责任公司成立,注册资本596亿元,经营范围包括以私募基金从事股权投资、投资管理、资产管理等活动。该公司由中华人民共和国财政部、中国航空工业集团有限公司等共同持股。

3月25日,泰豪科技公告,公司拟通过发行股份的方式购买北京国发航空发动机产业投资基金中心(有限合伙)所持江西泰豪军工集团有限公司的股权,公司股票已于2025年3月24日(星期一)开市起停牌,预计停牌(累计)时间不超过10个交易日。

3月25日,烽火电子公告,公司拟收购的长岭科技98.40%股权已全部过户登记至公司名下,标的资产的过户事宜已办理完毕,长岭科技成为公司控股子公司。

3月26日,国力股份公告,公司拟以集中竞价交易方式回购股份,回购资金总额不低于3000万元(含),不超过5000万元(含),资金来源于自有资金和回购专项贷款,本次回购的股份将在未来适宜时机用于员工持股计划或股权激励。

3月26日,光启技术公告,全资子公司光启尖端被认定为国家专精特新重点“小巨人”企业。

3月26日,景业智能公告,公司拟向激励对象授予80.38万股限制性股票,约占本激励计划草案公告时公司股本总额的0.79%。

3月27日,国防部举行例行记者会,国防部新闻发言人答记者时表示,全军推进落实“十四五”规划取得一系列重大成果,同时,“十四五”规划建设任务依然艰巨繁重,已进入爬坡过坎、收官冲刺的关键阶段。

3月27日,电科芯片公告,子公司重庆西南集成电路设计有限责任公司(简称“西南设计”)被美国商务部工业和安全局于当地时间3月26日列入“实体清单”。西南设计主要从事硅基射频/模拟集成电路及模组的设计,主要面向5G/6G蜂窝通信、卫星互联网通信、北斗导航与定位、智能网联汽车等应用领域。

3月27日,观想科技公告,公司联合其他单位中标某试验研究和建设项目,合同总金额为1.51亿元,公司承担部分合同工作量,合计4904.49万元。

3月28日,神宇股份公告,公司拟向不特定对象发行可转换公司债券,拟募集资金总额不超过5.00亿元,扣除发行费用后将全部用于智能领域数据线建设项目。

报告摘要

核心观点

全年观点请关注2025年军工投资策略《今朝更好看》。

一、近期行情和行业几方面积极信息

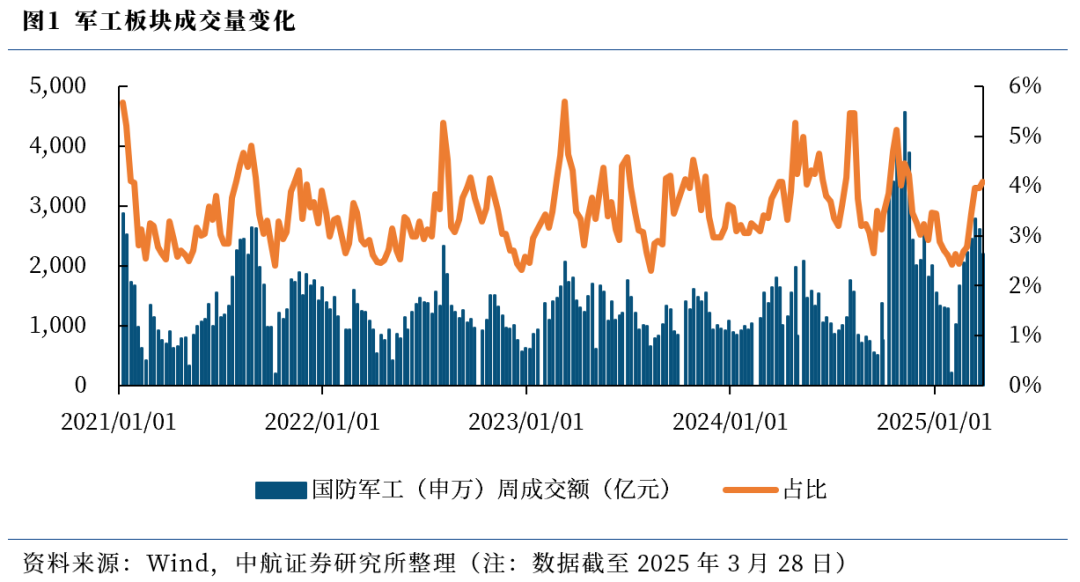

① 国防军工(申万)周成交量环比下降15.91%,但占中证全指成交量比例再次创下年初以来新高(3.58%);

② 春江水暖鸭先知,奥普光电、国光电气、天力复合、王子新材等军工上游电子、材料领域上市公司周涨幅居前;中简科技发布一季度业绩预告,归母净利润同比增长68.79%到92.42%,回到历史同期较高水平;

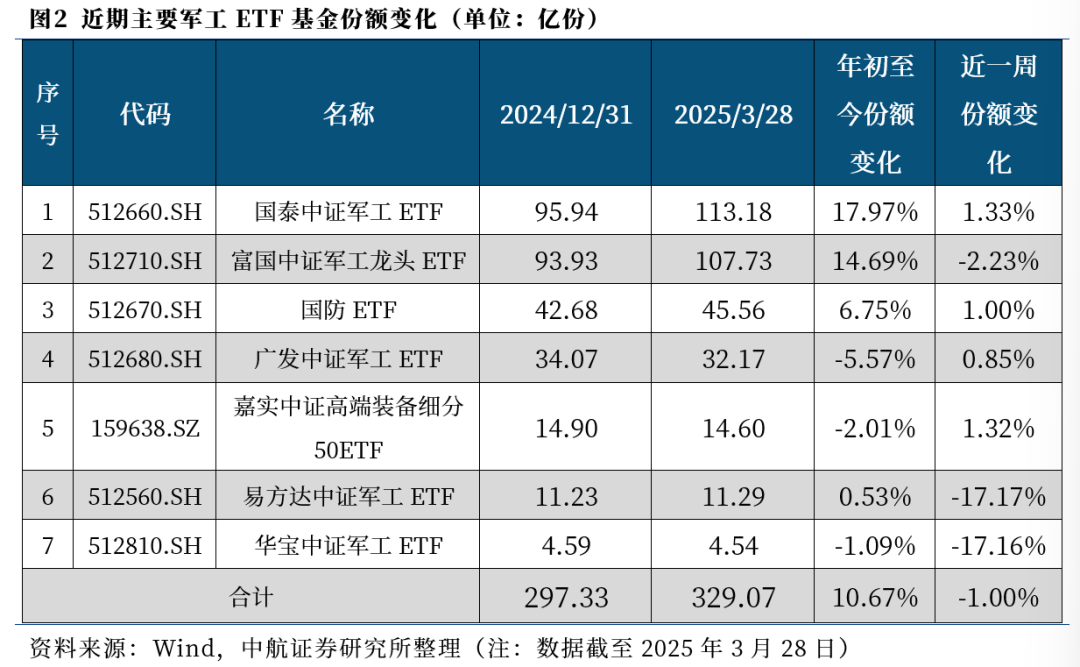

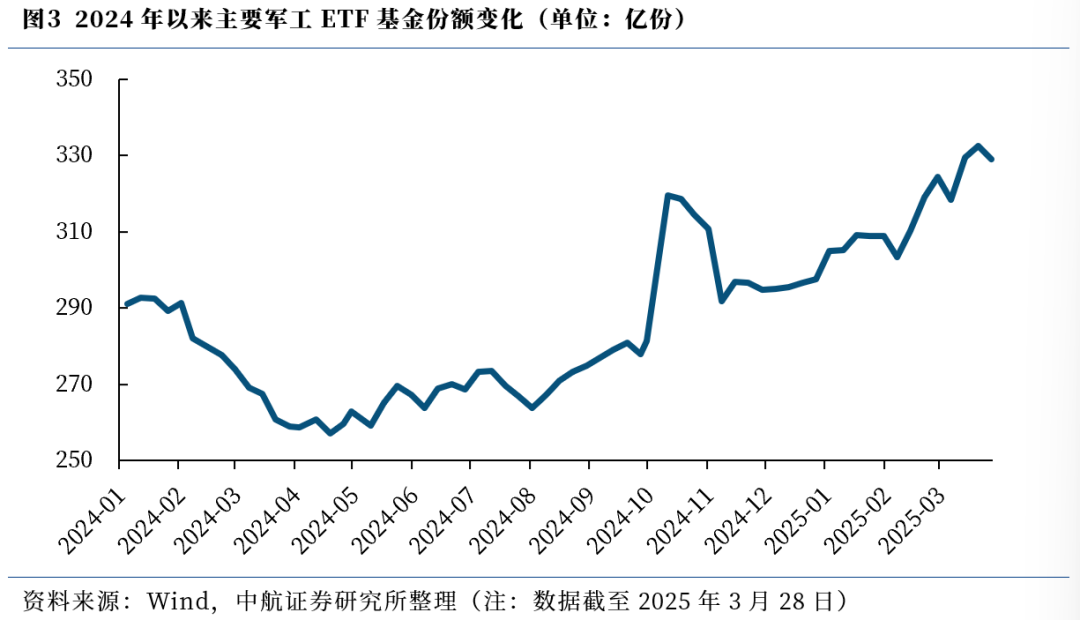

③ 主要军工ETF基金份额年初至今已增长10.67%;

④ 今年以来,多家公募基金公司开始围绕军工相关主题指数申报或发行被动投资产品,也将有望为大军工板块引入更多增量资金配置;

⑤ 尽管本周军工指数回调幅度较大,深海科技等主题波动加大,但以中航沈飞、航发动力、中航光电、航天电器等为代表的权重白马股表现坚挺。

一季度即将结束,二季度回暖可期,军工有望成为边际改善幅度最大的行业之一,千红万紫安排著,只待新雷第一声。

年初以来,低空经济、商业航天、深海科技、大飞机、军事智能化等主题高度活跃。我们认为,这些大军工新域新质主题仍将会不断深化、反复演绎;同时,伴随着军工基本面有望迎来持续回暖,主题活跃+业绩提振,将构成未来较长一段时间的二重奏,共同推动军工整体行情的再次到来。

二、“十四五”规划建设任务已进入爬坡过坎、收官冲刺的关键阶段

3月27日召开的3月国防部例行记者会上,提出了“全军上下围绕如期实现建军一百年奋斗目标”;“‘十四五’规划建设任务依然艰巨繁重,已进入爬坡过坎、收官冲刺的关键阶段”;“着力处理好进度和质量的关系”,“既要守住进度要求,更要实现绩效目标”;“着力处理好成本和效益的关系”,“科学配置国防资源投向投量,提高经费使用精准度和效费比”;“着力处理好全局和重点的关系”,“聚焦重大工程、重点项目聚力攻坚”等等。

我们认为以下几点值得重点关注:

① 再度明确军队2025年与2027年目标,目前已进入收官冲刺的关键阶段,需求确定性较高;

② 明确冲刺阶段进度与质量同等的重要性;

③ 强调低成本发展路子,重视经费使用精准度和效费比。有望分解到三个成本维度上:体系成本上,应用武器装备高低搭配、全域作战、以贱耗贵思路;全寿命周期成本上,将从研制、采购、维修全局视角出发降本增效;供应链成本上,将建立简洁高效的采购体系。

④ 2025年多个国防重大工程或项目有望提速实现落地。

三、军工行业2024年年报情况

截至2025年3月28日,共计203家企业公布2024年业绩预告、快报或正式年报,其中76家业绩预增,126家业绩预减,1家业绩持平(以增速下限为准),整体来看,目前发布正式年报(预告或快报)的上市公司净利润增速下限中位数为-42.54%,增速上限中位数为-38.19%。

从当前结果看,军工产业订单延期、降价等诸多利空导致部分企业业绩承压落地,悲观情绪得到一定程度释放。从订单修复节奏看,近期国科军工、大立科技、光威复材、光启科技、航宇科技等公告大额订单,在一定程度上释放了一些积极订单修复的积极信号。此外,2025年作为“十四五”收官之年,前期受影响的延迟订单,或在收官之年得到补偿。

四、2025年投资建议

新时代军工行业具有更优的资产质量、更新的景气赛道、更大的业务规模、更高的市场天花板,军工行业的估值体系也将进行重塑,享受更新更高的溢价。

整体节奏上,我们认为,“进二退一”或成为中长期常态,内部也将呈现出轮动与分化,短期急涨的子领域和个股或有波动风险,军工行业融资余额处于历史高位,也是造成波动的潜在因素。军工行业重回市场主舞台后,增量资金配置或将倾向于白马。

我们对军工行情的节奏判断如下:

1、填洼地:前期超跌、悲观预期充分体现的领域,如军工电子、军工材料;

2、塑权重:沪深300和A500等指数中的军工权重股;

3、“双击”:待到“十四五”末订单和业绩的逐步兑现,以及“十五五”计划的逐步明朗,将带来业绩和估值的“双击”;

4、行业特殊性溢价:并购重组、市值管理预期、地缘政治刺激、新质生产力和新质战斗力等带来的行业溢价。

投资趋势和方向:

1、 军工行业依然处于景气大周期;

2、随着“十四五”进入攻坚阶段,“十五五”计划逐步明朗,行业将进入“V”字反转;

3、关注无人装备、军事智能化、卫星互联网、电子对抗等新质新域的投资机会;

4、关注低空经济、民机、商业航天、军贸、信息安全等军民结合领域的“大军工”投资机会;

5、关注军工行业并购潮下和市值管理要求下的投资机会。

建议关注:

军机等航空装备产业链:

战斗机、运输机、直升机、无人机、发动机产业链相关标的,航发动力(发动机)、应流股份(叶片)、航天电子、航天彩虹(无人机)等。

低空经济:莱斯信息(空管系统)、四川九洲(空管系统)、中信海直(低空运营)。

航天防务(导弹及智能弹药)产业链:

航天电器(连接器)、航天南湖(防空预警雷达)、天奥电子(时频器件)、中兵红箭(特种装备)、北方导航(导航控制和弹药信息化)、国科军工(导弹固体发动机动力与控制产品)、成都华微(模拟芯片)、国博电子(星载TR)、智明达(嵌入式系统)。

商业航天(卫星制造及卫星应用)产业链:

航天智装(星载IC)、中国卫通(高轨卫星互联网)、航天环宇(地面基础设施)、振芯科技、海格通信(北斗芯片及应用)、中科星图(卫星遥感应用)。

船舶(深海)产业链:

中国船舶、中国重工、中国海防(水声水下防务)。

信息化+国产替代:

成都华微、振华风光(特种芯片);国博电子(TR组件);智明达(嵌入式计算机);上海瀚讯(通信)。

军事智能化:

能科科技。

军工材料:

铂力特、超卓航科(增材制造);光威复材、中复神鹰(碳纤维复合材料);航材股份、钢研高纳、图南股份(高温合金);华秦科技、佳驰科技(隐身材料)。

报告正文

一、军工上市公司2024年业绩情况

截至2025年3月28日,共计203家企业公布2024年业绩预告、快报或正式年报,其中76家业绩预增,126家业绩预减,1家业绩持平(以增速下限为准),整体来看,目前发布正式年报(预告或快报)的上市公司净利润增速下限中位数为-42.54%,增速上限中位数为-38.19%。

二、本周市场数据

(一)估值分位

截至2025年3月28日,国防军工(申万)指数PE为67.75倍,处于2014年来的53.62%分位。

(二)军工板块成交额及ETF份额变化

本周,军工板块(申万)成交额为2191.45亿元(-15.91%);占中证全指成交额比例为3.58%,同比提升0.12pcts。主要军工ETF基金份额环比上周下降1.00%。

(三)融资余额变化

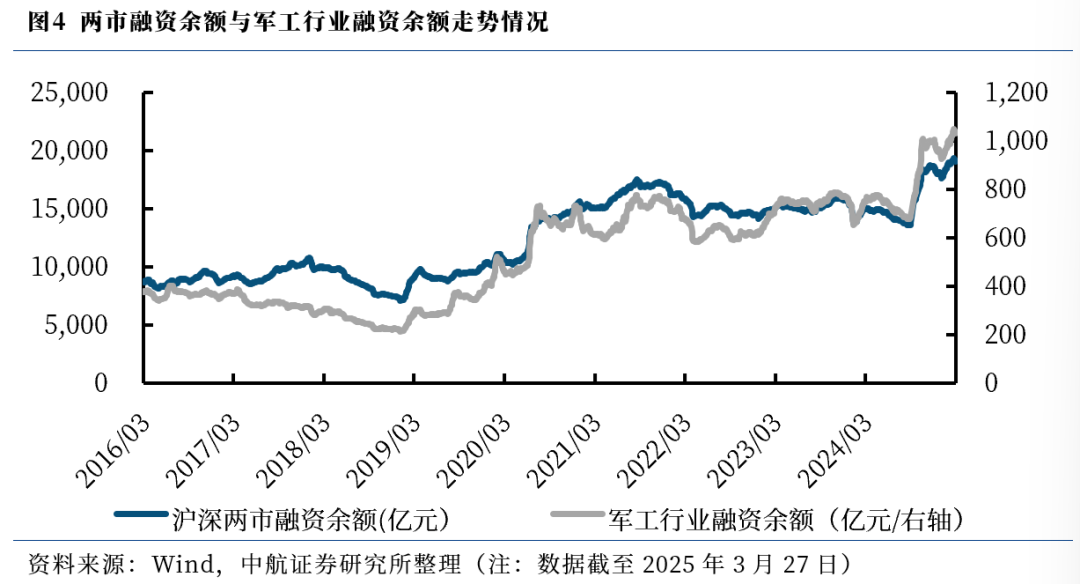

截至2025年3月27日,军工行业的融资余额合计1032.08亿元,比上周环比下降1.90%,占两市融资余额比例为5.40%。

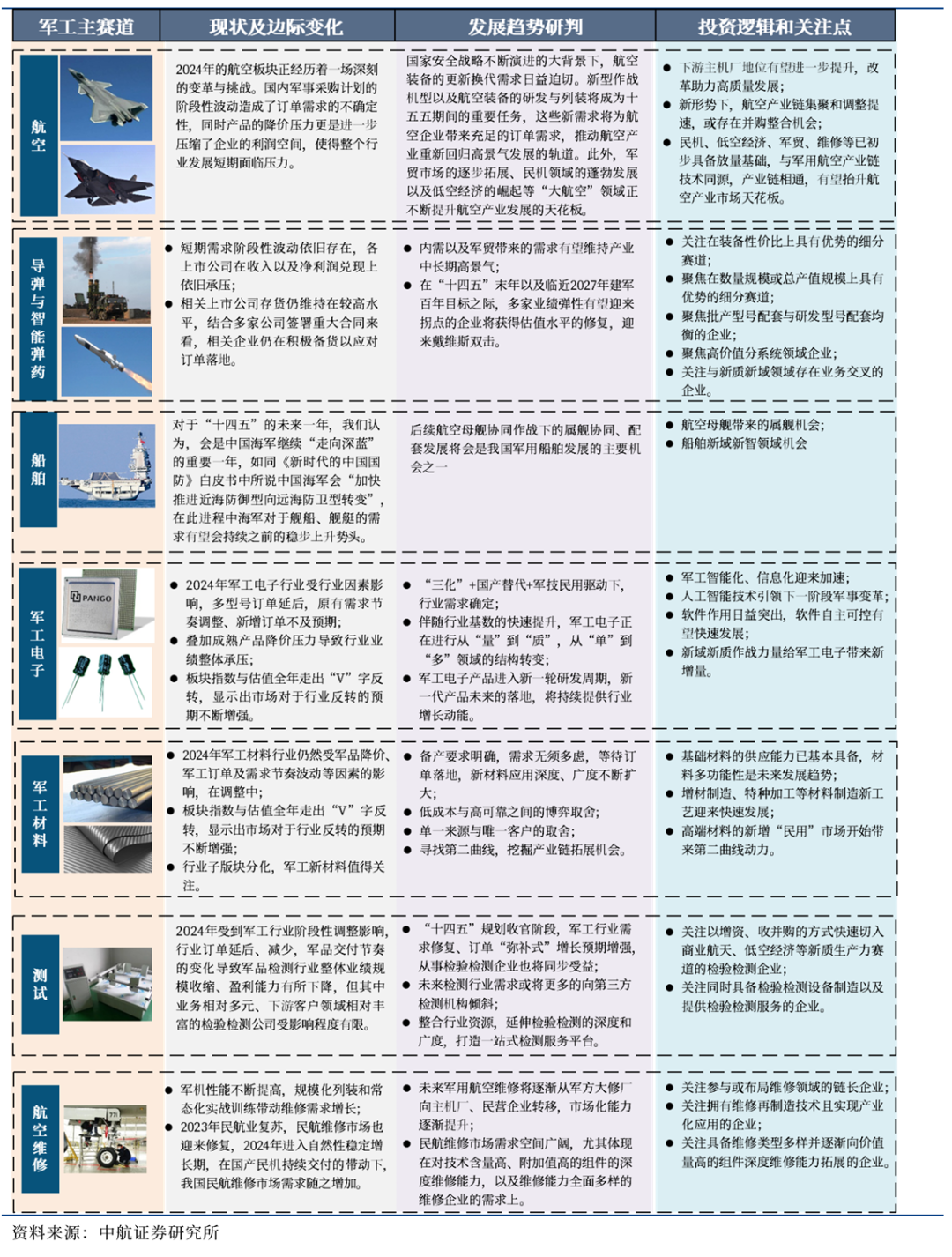

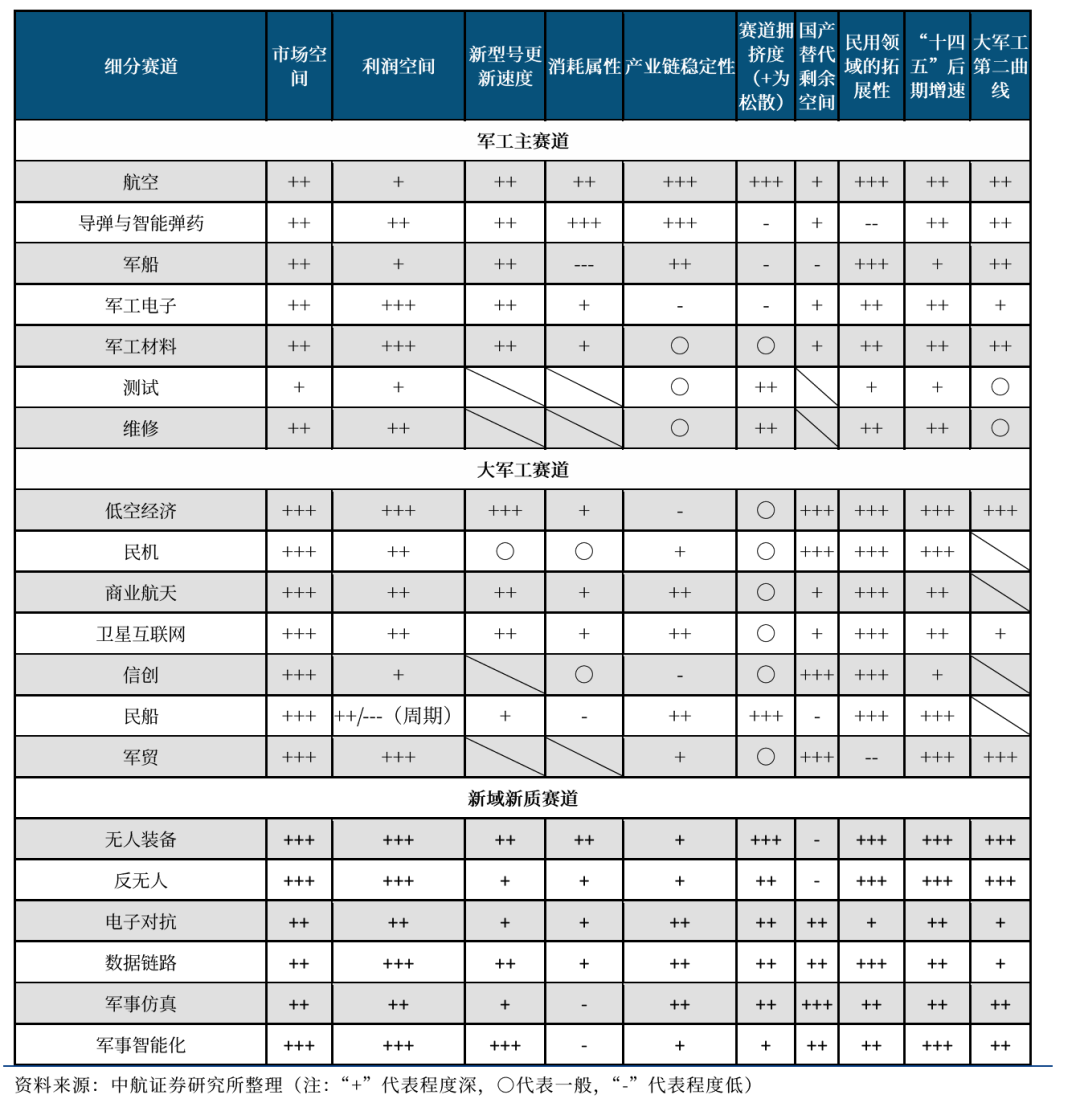

三、军工三大赛道投资全景图

我们将军工行业分为3大赛道、20个细分领域(各赛道详细分析见军工行业2025年投资策略《今朝更好看》)进行分析讨论,并分别列举投资判断和观点,具体如下:

① 军工主赛道:主要包含航空、导弹及智能弹药、军用船舶、军工电子、军工材料、测试及维修等七大细分领域,涵盖了航空、航天、船舶三大军事用途中武器装备的完整产业链,作为军工行业的“压舱石”,引导着行业的发展,是军工行业当前的主要构成及发展驱动力。

② 大军工赛道:主要包含以低空经济、民机、商业航天、卫星互联网、信创、民船、以及军贸等七个“大军工”产业细分领域。所谓“大军工”,是指当前军工行业的范畴已大为拓展,特别是军技民用下广义概念下扩充的军工新赛道。这些领域或已具有一定规模或仍在快速发展阶段,是支撑军工行业持续高景气发展的第二曲线。

③ 新域新质赛道:主要包含以无人装备、反无人、电子对抗、数据链路、军事仿真以及军事智能化等新战争形态下,以“智能化、体系化、信息化”为代表的军工细分领域,这些领域往往已经受到海外军事强国的重视或已经在战场上得到了实战验证,在国内往往处于早期萌芽发展阶段,但应用发展确定性相对较强。新域新质各细分领域在“十四五”末,乃至“十五五”时期都有望具有较大发展弹性,将有望成为军工板块在未来中长期持续高景气发展的新驱动力。

图5 军工主赛道投资全景图

图6 大军工赛道投资全景图(一)

图6 大军工赛道投资全景图(一) 图7 大军工赛道投资全景图(二)

图7 大军工赛道投资全景图(二) 图8 新域新质赛道投资全景图

图8 新域新质赛道投资全景图

不同赛道的发展特点梳理如下,以供投资参考。

图9 三大赛道各细分领域投资特点对比

四、建议关注的细分领域及个股

关于投资方向和行情判断:

1、军工行业依然处于景气大周期;

2、随着“十四五”进入攻坚阶段,“十五五”计划逐步明朗,行业将进入“V”字反转;

3、关注无人装备、卫星互联网、电子对抗等新质新域的投资机会;

4、关注民机、低空经济、军贸、信息安全、商业航天等军民结合领域的“大军工”投资机会;

5、关注军工行业并购潮下和市值管理要求下的投资机会。

具体建议关注的上市公司如下。

军机等航空装备产业链:

战斗机、运输机、直升机、无人机、发动机产业链相关标的,航发动力(发动机)、应流股份(叶片)、航天电子、航天彩虹(无人机)等。

低空经济:莱斯信息(空管系统)、四川九洲(空管系统)、中信海直(低空运营)。

航天防务(导弹及智能弹药)产业链:

航天电器(连接器)、航天南湖(防空预警雷达)、天奥电子(时频器件)、北方导航(导航控制和弹药信息化)、中兵红箭(特种装备)、国科军工(导弹固体发动机动力与控制产品)、成都华微(模拟芯片)、国博电子(星载TR)、智明达(嵌入式系统)。

商业航天(卫星制造及卫星应用)产业链:

航天智装(星载IC)、中国卫通(高轨卫星互联网)、航天环宇(地面基础设施)、振芯科技、海格通信(北斗芯片及应用)、中科星图(卫星遥感应用)。

船舶(深海)产业链:

中国船舶、中国重工、中国海防(水声水下防务)。

信息化+国产替代:

成都华微、振华风光(特种芯片);国博电子(TR组件);智明达(嵌入式计算机);上海瀚讯(通信)。

军事智能化:

能科科技。

军工材料:

铂力特、超卓航科(增材制造);光威复材、中复神鹰(碳纤维复合材料);航材股份、钢研高纳、图南股份(高温合金);华秦科技、佳驰科技(隐身材料)。

五、风险提示

① 央国企改革进度不及预期,院所改制、混改、资产证券化等是系统性工作,很难一蹴而就;

② 部分军品低成本发展趋势下,可能会带来相关企业毛利率的波动;

③ 军品研发投入大、周期长、风险高,型号进展可能不及预期;

④ 随着军改深入以及订单放量,以量换价后导致相关企业业绩波动;

⑤ 行业高度景气,但如若短时间内涨幅过大,可能在某段时间会出现业绩和估值不匹配;

⑥ 信创与新质、新域装备等中长期投资逻辑赛道,可能存在无法在较短时间内反应在营收层面的情况,同时高研发费用可能会导致利润无法短期释放,存在短期估值较高的风险;

⑦ 军贸受国际安全局势等因素影响较大,当前国际安全局势等因素较为稳定,如果国际政治格局发生不利变化,将可能对公司的经营业绩产生不利影响;

⑧ 原材料价格波动,导致成本升高;

⑨ 宏观经济波动可能对民品业务造成冲击;

⑩ 行业重大政策调整可能会对军工板块走势产生中短期影响。

研究所拥有资本市场大型军工行业研究团队,依托于航空工业集团强大的军工央企股东优势,以军工品质从事军工研究,以军工研究服务军工行业,力争前瞻、深度、系统、全面,覆盖军工行业各个领域,服务一二级资本市场,同军工行业的监管机构、产业方、资本方等皆形成良好互动和深度合作。

张超(证券执业证书号:S0640519070001),中航证券研究所副所长、军工行业首席分析师,毕业于清华大学精仪系,空军装备部门服役八年,2016-2018年新财富第一团队核心成员,2016-2018年水晶球第一团队核心成员;2022-2023年wind金牌分析师国防军工行业第一名。

zhangchao@avicsec.com

王宏涛(证券执业证书号:S0640520110001),中航证券军工分析师,毕业于中国航天科工集团第二研究院第二总体设计部,飞行器设计专业博士。曾从事航天装备总体设计方向研究,熟悉国内外各类航天整机及主要分系统设计原理,对我国航空航天各军用武器设备行业有较深入了解。

wanght@avicsec.com

滕明滔(证券执业证书号:S0640123070037),中航证券研究所军工行业研究助理,北京航空航天大学理论经济学硕士,主要覆盖商业航天等领域。

tengmt@avicsec.com

证券研究报告名称:《军工行业周报:千红万紫安排著,只待新雷第一声》

对外发布时间:2025年3月31日