(来源:华龙证券研究)

主要观点

2025.2.17-2025.2.28申万食品饮料板块上涨1.86%,跑赢上证指数2.63pct,在31个申万一级行业中排名第四位,涨幅居前。提振消费是当前宏观经济政策发力的重心,大力支持居民增收,提升居民的消费能力和消费意愿,2025年预计货币政策以宽松为主,叠加各地消费券的发放,我们认为在扩大内需的积极政策导向下,食品饮料板块有望迎来好转,我们维持行业“推荐”评级。

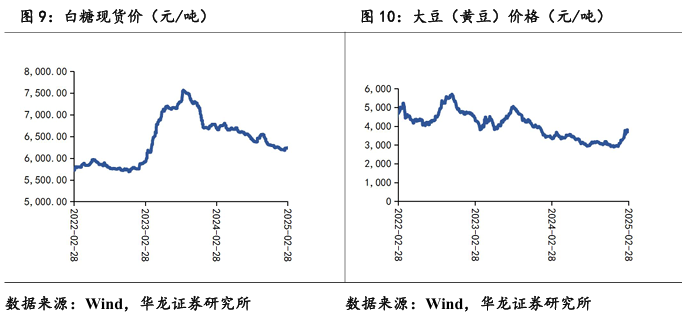

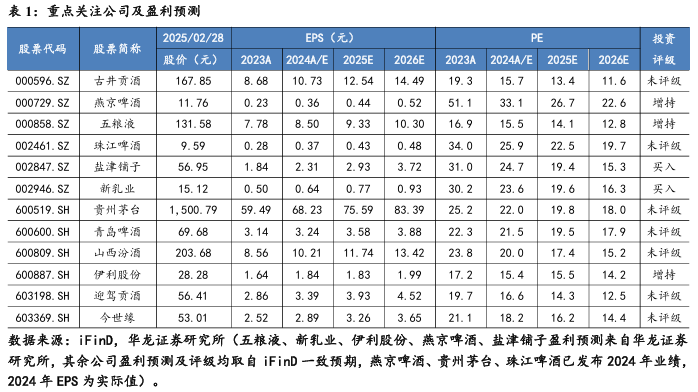

白酒:2025.2.17-2025.2.28申万白酒板块上涨2.14%,飞天茅台(散装)批价在2200元/瓶左右波动,飞天茅台(原装)批价从2250元/瓶波动下行20元/瓶至2230元/瓶,批价表现整体较平稳。根据酒业家发布的消息,2024年今世缘实现逆势增长,其中,V3营销增幅达30%,成为今世缘第4个大单品;一年来V6宴席举办近3000场,精准触达高端消费人群超50万人,销售额破亿元,增长72%,表现较好。我们认为白酒板块已回调较多,作为顺周期行业,中长期伴随居民消费提振,白酒行业有望迎来修复,当前行业估值处于历史较低位置,具备底部配置价值。建议关注贵州茅台、五粮液、山西汾酒、今世缘、古井贡酒、迎驾贡酒。

大众品:【零食】盐津铺子拟在泰国设立全资子公司并投资建设泰国生产基地。本次项目投资金额约为21,995.40万元,公司拟以自有资金约106.38万元出资设立全资子公司盐津食品(泰国)有限公司(暂定名,以最终注册为准)作为本项目的实施主体,重点打造以魔芋、薯片等为核心产品的智能化生产基地,通过供应链布局进一步推动海外业务拓展。建议关注盐津铺子。【啤酒】珠江啤酒发布业绩快报,2024年,公司实现啤酒销量143.96万吨,同比增长2.62%;实现营业总收入57.31亿元,同比增长6.56%;利润总额、归母净利润、扣非后归母净利润分别为9.54亿元、8.13亿元和7.64亿元,分别同比增长28.90%、30.32%和37.17%,基本每股收益同比增长32.14%。2024年末资产总额、归属于上市公司股东的所有者权益分别为159.11亿元、105.12亿元,分别比2024年初增长9.60%、5.38%。伴随餐饮消费的复苏,啤酒板块有望复苏。建议关注青岛啤酒(600600.SH)、燕京啤酒(000729.SZ)、珠江啤酒(002461.SZ)。【乳品】截至2025年02月20日,生鲜乳价格为3.10元/公斤,同比下降13.90%,原奶价格下降加速上游过剩产能的出清。建议关注伊利股份(600887.SH)、新乳业(002946.SZ)。

风险提示:食品安全风险;消费复苏不及预期;成本上行;业绩增速不及预期;行业竞争加剧;宏观经济政策出台和落地不及预期的风险;第三方数据统计偏差风险。

1 一周市场行情

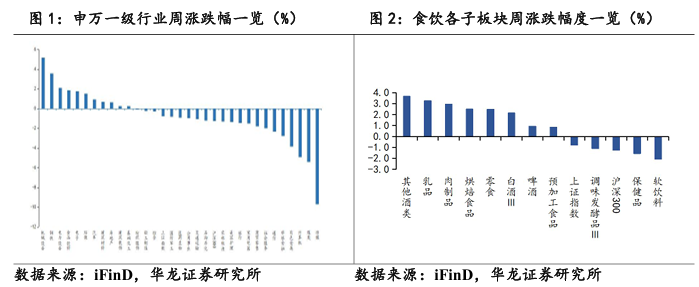

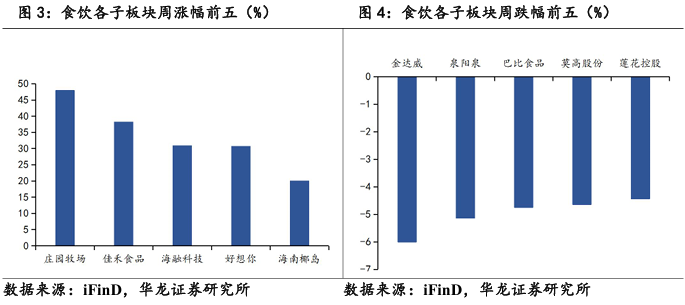

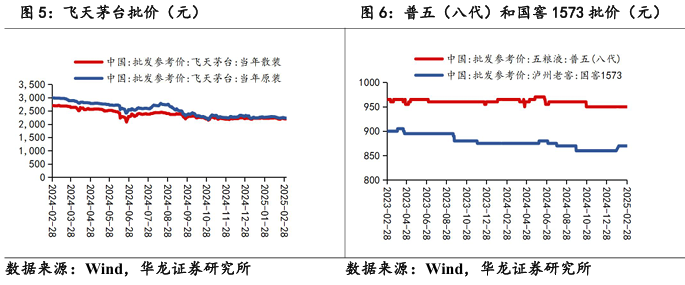

2025年02月17日--2025年02月28日,申万食品饮料指数涨跌幅为+1.86%,在申万一级行业中排名第4位,涨幅排名前三的行业分别为机械设备(+5.15%)、钢铁(+3.52%)和电力设备(+2.06%)。全部子行业涨跌幅分别为,其他酒类(+3.66%)、乳品(+3.26%)、肉制品(+2.95%)、烘焙食品(+2.49%)、零食(+2.48%)、白酒(+2.14%)、啤酒(+0.94%)、预加工食品(+0.84%)、调味品(-1.11%)、保健品(-1.55%)、软饮料(-2.06%),同期上证指数涨跌幅为-0.77%。个股方面,庄园牧场(+47.88%)、佳禾食品(+38.16%)、海融科技(+30.87%)涨幅居前;金达威(-6.00%)跌幅居前。

2 周内价格波动

截至2月28日,飞天茅台(散瓶)批价2200元/瓶,飞天茅台(原装)批价2230元/瓶。五粮液(八代)批价维持950元/瓶。国窖1573批价维持870元/瓶。

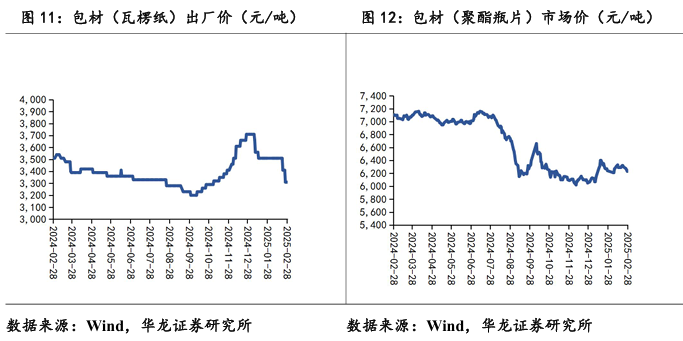

生鲜乳价格同比下跌,截至2025年02月20日,生鲜乳价格为3.10元/公斤,同比下降13.90%;2024年12月,大麦进口均价环比小幅上升为260美元/吨;2025年02月28日,白糖(一级)价格为6240元/吨,环比微升;2025年02月28日,豆粕价格为3729.14元/吨,环比微升;2025年02月28日,包材瓦楞纸出厂平均价3310元/吨;2025年02月28日,包材聚酯瓶片市场价为6240元/吨。

3 行业要闻

【茅台召开部分省区茅台酒市场座谈会】

2月20至27日,茅台集团党委副书记、总经理王莉率队先后到浙江、上海、江苏、福建、广东、山东开展市场调研,并在杭州、上海、苏州、福州、深圳、青岛等地分别组织召开茅台酒市场座谈会。

会议认为,做好2025年乃至今后一段时期的市场工作,重点是聚焦信心、转型、触达三个关键词。2024年,茅台通过深入调研,梳理形成“两大体系”“4+6”的渠道布局,并进行了相应定位。要在产品的专业运营、渠道的细分驱动政策,以及消费场景细分的专项支持等方面花大力气。

在渠道上,要围绕“4+6”的布局,进一步强化渠道协同,直营体系和社会体系“两条腿走路”,持续构建互为补充、良性互动的渠道生态。要按照“底座、中部、顶层”的“金字塔”逻辑,进一步优化产品渠道供给。要围绕消费习惯改变,创新餐酒搭配和品饮方式,挖掘新的消费场景,持续构建厂商利益共享、情感共连、价值共创的良好局面。(来源:酒说)

【茅台1935 1.935L新品招募4家经销商】

3月2日,茅台酱香芳华微信公众号发布关于招募1.935L茅台1935酒(1*2)规格产品经销商的公告。公告显示,为丰富茅台1935产品矩阵,持续注入品牌文化内涵,满足消费群体个性化需求,贵州茅台酱香酒营销有限公司新增规格为1.935L茅台1935酒(53%vol,1*2),现决定面向社会公开招募4家此产品的经销商。每家经销商的计划签约标准为25吨,这也意味着,茅台1935的新规格产品将累计投放100吨配额。(来源:酒说)

【2024年今世缘V6销售额破亿】

2月25日,据淮商发布微信公众号消息,2024年,在白酒市场竞争日益激烈的当下,今世缘酒业实现逆势增长。其中,V3营销增幅达30%,成为今世缘第4个大单品;一年来,V6宴席举办近3000场,精准触达高端消费人群超50万人,销售额破亿元,增长72%。(来源:酒说)

【安徽规上白酒企业营收375.8亿】

日前,2025安徽食品(白酒)产业链供需对接会在安徽省工信厅举办。会上,安徽省工信厅通报了2024年安徽白酒产业发展情况:2024年,安徽省规上白酒企业营业收入375.8亿元,同比增长9.2%;利润总额127.7亿元,同比增长13.2%,以上各项指标均创2018年以来新高。(来源:酒说)

【多地老版汾酒青花20、老白汾10停货】

市场消息,2月17日,汾酒青花20、老白汾酒10两款产品已在多地停止供货,未来将全部升级为五码合一的新版产品。资料显示,新版青花20、老白汾10都是于2024年6月份推出的,加入了五码合一功能。(来源:酒说)

4 重点上市公司公告

【恰恰食品发布2024年度业绩快报】

2024年度,公司实现营业总收入7,131,379,107.46元,较上年同期增长4.79%,实现的归属于上市公司股东的净利润为852,454,896.85元,较上年同期增长6.19%。公司加大渠道精耕,持续提升终端覆盖率,加大零食量贩店的合作,推进会员店等新渠道的拓展,海外市场不断突破;高端瓜子“葵珍”市场规模持续提升,风味坚果产品不断创新突破,坚果礼盒销量持续提升,实现公司整体业绩的增长。

【盐津铺子关于拟投资设立泰国全资子公司的公告】

为满足公司海外业务战略发展的需要,盐津铺子拟在泰国设立全资子公司并投资建设泰国生产基地。本次项目投资金额约为21,995.40万元(或3,000.00万美金,最终投资总额以实际投资为准),包括但不限于购买土地、新建厂房及配套设施、购置固定资产等相关事项,实际投资金额以审批部门批准金额为准。为保证本项目的实施,公司拟以自有资金约106.38万元(或500.00万泰铢)出资设立全资子公司盐津食品(泰国)有限公司(暂定名,以最终注册为准)作为本项目的实施主体,重点打造以魔芋、薯片等为核心产品的智能化生产基地,通过供应链布局进一步推动海外业务拓展。

【珠江啤酒发布2024年度业绩快报】

2024年,公司实现啤酒销量143.96万吨,同比增长2.62%;实现营业总收入57.31亿元,同比增长6.56%;利润总额、归属于上市公司股东的净利润、扣除非经常性损益后的归属上市公司股东的净利润分别为9.54亿元、8.13亿元和7.64亿元,分别同比增长28.90%、30.32%和37.17%,基本每股收益同比增长32.14%。本报告期末资产总额、归属于上市公司股东的所有者权益分别为159.11亿元、105.12亿元,分别比本报告期初增长9.60%、5.38%。

5 周观点

2025.2.17-2025.2.28申万食品饮料板块上涨1.86%,跑赢上证指数2.63pct,在31个申万一级行业中排名第四位,涨幅居前。提振消费是当前宏观经济政策发力的重心,大力支持居民增收,提升居民的消费能力和消费意愿,2025年预计货币政策以宽松为主,叠加各地消费券的发放,我们认为在扩大内需的积极政策导向下,食品饮料板块有望迎来好转,我们维持行业“推荐”评级。

白酒:2025.2.17-2025.2.28申万白酒板块上涨2.14%,飞天茅台(散装)批价在2200元/瓶左右波动,飞天茅台(原装)批价从2250元/瓶波动下行20元/瓶至2230元/瓶,批价表现整体较平稳。根据酒业家发布的消息,2024年今世缘实现逆势增长,其中,V3营销增幅达30%,成为今世缘第4个大单品;一年来V6宴席举办近3000场,精准触达高端消费人群超50万人,销售额破亿元,增长72%,表现较好。 我们认为白酒板块已回调较多,作为顺周期行业,中长期伴随居民消费提振,白酒行业有望迎来修复,当前行业估值处于历史较低位置,具备底部配置价值。建议关注贵州茅台、五粮液、山西汾酒、今世缘、古井贡酒、迎驾贡酒。

大众品:【零食】盐津铺子拟在泰国设立全资子公司并投资建设泰国生产基地。本次项目投资金额约为21,995.40万元,公司拟以自有资金约106.38万元出资设立全资子公司盐津食品(泰国)有限公司(暂定名,以最终注册为准)作为本项目的实施主体,重点打造以魔芋、薯片等为核心产品的智能化生产基地,通过供应链布局进一步推动海外业务拓展。建议关注盐津铺子。【啤酒】珠江啤酒发布业绩快报,2024年,公司实现啤酒销量143.96万吨,同比增长2.62%;实现营业总收入57.31亿元,同比增长6.56%;利润总额、归母净利润、扣非后归母净利润分别为9.54亿元、8.13亿元和7.64亿元,分别同比增长28.90%、30.32%和37.17%,基本每股收益同比增长32.14%。2024年末资产总额、归属于上市公司股东的所有者权益分别为159.11亿元、105.12亿元,分别比2024年初增长9.60%、5.38%。伴随餐饮消费的复苏,啤酒板块有望复苏。建议关注青岛啤酒(600600.SH)、燕京啤酒(000729.SZ)、珠江啤酒(002461.SZ)。【乳品】截至2025年02月20日,生鲜乳价格为3.10元/公斤,同比下降13.90%,原奶价格下降加速上游过剩产能的出清。建议关注伊利股份(600887.SH)、新乳业(002946.SZ)。

6 风险提示

食品安全风险: 食品安全事件对公司和行业发展影响深远,若出现较大的食品安全问题,将对消费者需求产生不利影响。

消费复苏不及预期风险:消费复苏受宏观经济环境、居民人均可支配收入、就业率等因素影响,未来若消费复苏不及预期,影响食品饮料企业下游需求。

成本上行风险:食品饮料行业上游是农产品、包材等原材料,受到大宗商品价格波动影响,若未来原材料成本上行,对公司利润产生不利影响。

业绩增速不及预期风险:公司营业收入增速和成本变化,费用率的变化均存在不确定性,若需求减弱、成本上升、费用率上行,可能对公司业绩增速产生不利影响。

行业竞争加剧风险:当前行业竞争激烈,未来若竞争进一步加剧,造成企业之间价格战等情况,对公司发展经营产生不利影响。

宏观经济政策出台和落地不及预期的风险:白酒是顺周期行业,其发展与宏观经济息息相关,若后续增量政策的出台和政策落地不及预期,或对行业发展产生不利影响。

第三方数据统计偏差风险:本报告部分数据引自第三方平台,若第三方平台提供的统计数据存在错误,可能会导致本报告中引用和分析的数据错误。

本文摘自报告:《政策积极,静待复苏——食品饮料行业周报》

报告发布日期:2025年03月05日

报告发布机构:华龙证券

分析师

王芳:S0230520050001

本公众号推送的观点和信息仅供华龙证股份有限公司(以下简称“华龙证券”)的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,华龙证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

本公众号所载信息和内容仅供参考,并不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,华龙证券及相关研究人员均不承担任何形式的法律责任。