1、本轮印巴冲突影响深远

2025年5月7日爆发的印巴军事冲突,因巴基斯坦空军使用歼-10CE战机搭配霹雳-15导弹取得6:0的战损比,成为冷战结束以来最具技术分析价值的局部战争案例。

虽然这场冲突只持续了几天,但是其科技含量非常高,甚至超过了已经打了3年多的俄乌战争,预计将对后续全球军事装备行业产生深远影响,冲突因中式武器的压倒性优势,中国意外成为了本次冲突最大赢家。

表1:阵风和歼10-C成本对比

机型 | 单机成本(万美元) | 小时维护成本(美元) |

阵风 | 2.4亿 | 25,000 |

歼-10C | 4,500万 | 12,000 |

数据来源:泰舜资产、公开资料整理

2、A股军工板块强势上涨

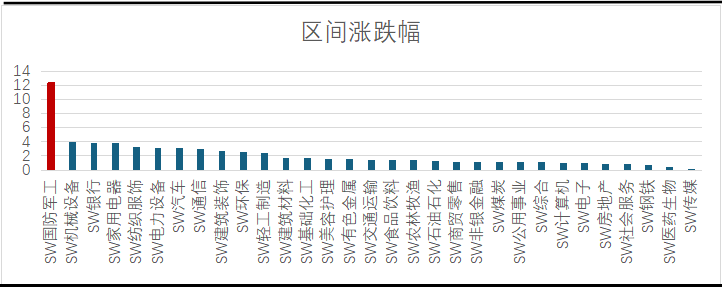

受此冲突影响,A股军工相关上市公司表现强势,5月7日-12日期间,A股国防军工板块整体涨幅12.3%,在同期申万一级行业中涨幅遥遥领先。

图1:5月7日-12日申万一级行业涨跌幅

在军工细分板块中,军工电子及航空装备涨幅最为明显,期间分别上涨13.5%和12.5%,反应出本次导弹及军机产业链受益明显。

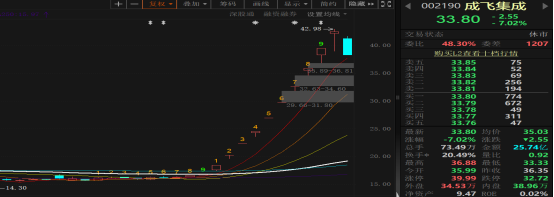

主要上市公司中,歼10-C的制造商成飞系涨幅明显,量价齐升,其中成飞集成(002190)连续9个交易日涨停,中航成飞4个交易日涨幅62%,交易额305亿,带动整个板块强势上涨。

图2:核心公司成飞集成涨幅明显

3、本轮冲突影响深远,预计将重塑全球军贸格局

近些年,中国军工虽然进步明显,但毕竟没有经历过实战的检验,性能有待考证。但在这场印巴冲突中,巴基斯坦使用中式武器,包括红旗9B、歼10C、激光武器等,碾压印度的万国造,甚至是欧洲最强的阵风战机。本轮冲突是典型的低成本体系化作战的压倒性胜利,充分验证了中国的军工的实力,预计中国武器出口会大幅增长。

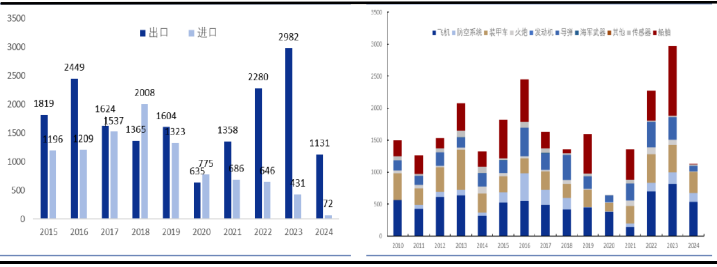

从五年维度上来看,虽然中国军工装备及作战体系取得了飞速进步,但在军贸领域,尚未得到充分反映,甚至在2020-2024年度,中国军贸额一度出现了-5.35%的下滑,这一趋势预计将随着本次空战,在未来5年取得显著改善。

图3:中国军贸出口金额及品类变化

4、体系化作战时代,小国“购买国防”趋势预计将明显加速

本轮冲突,巴基斯坦靠着中国提供的集成系统,打出了明显的战争代差,也让世界看清了一个事实:能真正组织体系化国防的,将只有少数几个国家。

《经济学人》在报道中直言,这不是单纯的印巴对决,而是中国军事体系对西方和俄罗斯拼凑技术的完胜。巴基斯坦的胜利,靠的是系统化的力量,而印度的失利,则暴露了零散采购的致命短板。

事实上,未来除了中国和美国,及少数几个国家,其他国家将丧失全面战争体系的能力,受限于高额的成本及有限的市场空间,绝大部分国家预计将放弃体系化军备竞赛,转而向少数大国成体系的“购买国防”,而这将给头部军贸国家带来大规模的军工外溢现象。

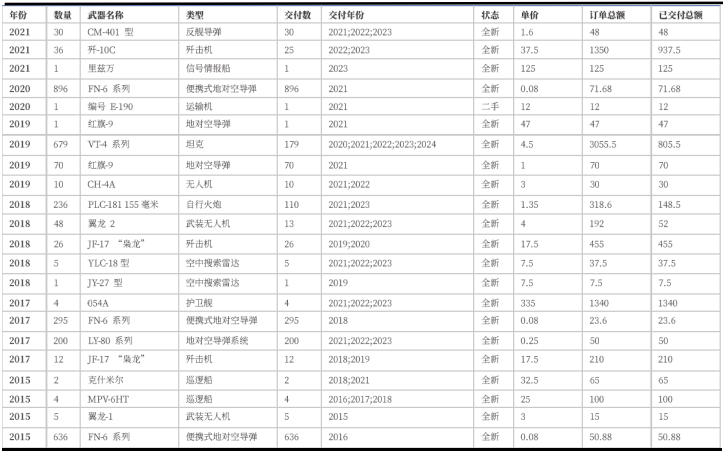

图4:2015年以来,巴基斯坦成体系向中国“购买国防”情况

5、中国军贸市场潜力巨大,预计未来全球份额将明显提升

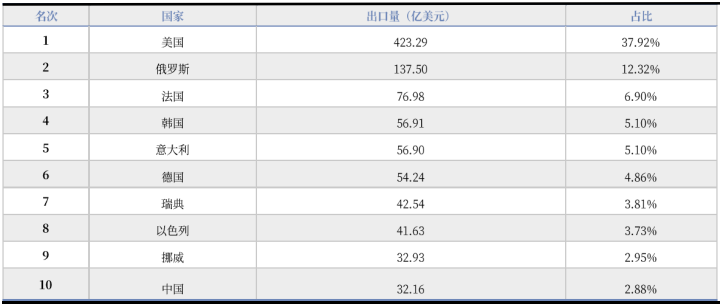

根据俄罗斯国际武器贸易分析中心(GAWAT)的数据,在2024年世界军贸排名中,中国位列第10位,出口额为32.16亿美元,全球市场占比仅为2.88%,仅为排名第二得俄罗斯的25%左右,以及排名第一美国份额的十分之一,这与中国军工的实力差距明显,未来提升空间巨大。

本次印巴空战结果直接验证了中国武器装备的技术优势,并体现了我国在高端装备研发体系化作战支撑等方面的显著实力。为我国军贸品牌塑造了“物美价廉、体系适配”的形象 。预计此轮“名片效应”后续将引发沙特、阿联酋等中东国家以及埃及、阿尔及利亚等一带一路国家重新评估中国武器,从而在中远期提振中国军贸市场份额。

图5:2024年全球军贸市场份额

6、投资建议

目前A股军工板块整体估值54.25倍(TTM),当前对应估值中位数61%;结合上述分析,我们认为市场并未完全消化军工行业的深层次利好,预计未来一段时间,军工板块上行空间依然明显,行业将迎来持续若干年的景气周期。

短期来看,军工行业内需+外贸共振,2025年恰逢世界反法西斯战争胜利80周年,2027年建军百年,行业催化不断,进入景气周期。

投资者可关注:①:军贸相关产业链投资机会;②导弹、远火相关产业链投资机会;③军机及国产大飞机产业链投资机会;④低空、商业航天、深海相关产业链投资机会;⑤军工资产证券化带来的资产注入并购重组机会。

(本文仅代表个人看法,欢迎批评交流)