从2024年上市银行年报出发,不难理解本次存款利率调降幅度超预期,债市看多依旧是大方向。一是宏观压力,资产扩张头部集中化,贷款难、票据冲量,个人贷款低增与存款高增和存款定期化并存,按揭贷款增长继续放缓;二是银行自身层面,资产荒压力下,银行更加依赖债券投资,而且商业银行资本新规导致金融投资标准化,直接投资和委外投资都更青睐纯债,直接利好利率债、中高等级信用债。

具体来看,第一,银行资产增速扩张难,贷款投放难是核心问题。2024年贷款规模同比增速大幅下滑,票据贴现占比升至历史高位,个人贷款占比持续下降,表明全年贷款投放主要依靠公司贷款和以票冲贷。

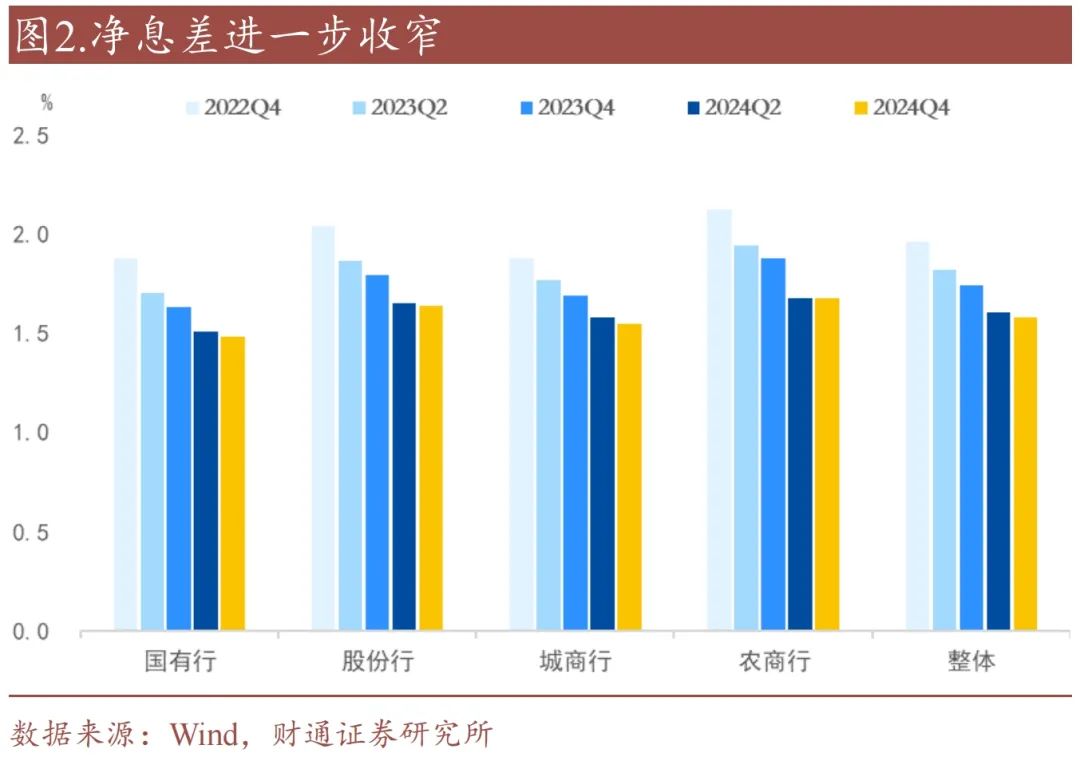

第二,银行净息差进一步收窄。2024年银行净息差进一步收窄,下半年收窄速度有所放缓。LPR和存量住房按揭贷款利率整体下调是净息差收窄主因,而下半年银行存款利率大幅下调带动净息差收窄速度放缓。生息资产收益率降幅显著高于计息负债成本率降幅。

第三,资产扩张头部集中化。一是银行资产扩张以大行为主,国有大行的资产同比增速持续高于银行业整体;二是大行对于重点区域贷款投放增多,而非正常贷款占比以及不良率的降幅则低于其他类型银行;三是长三角、珠三角不良率显著上升。

第四,个人资产负债表压力。个人住房贷、经营贷占比下滑,表明居民对于房地产的需求持续走弱;此外,各类个人贷款不良率显著上升,个人存款增速上升,个人存款定期化趋势更加明显。

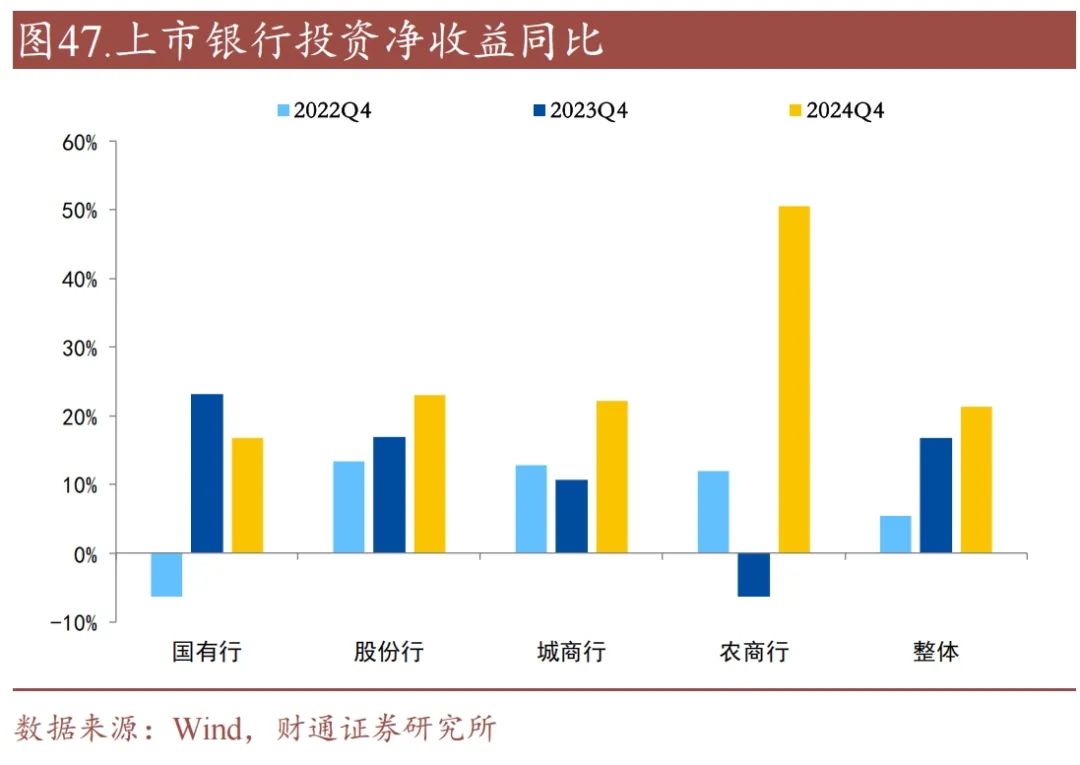

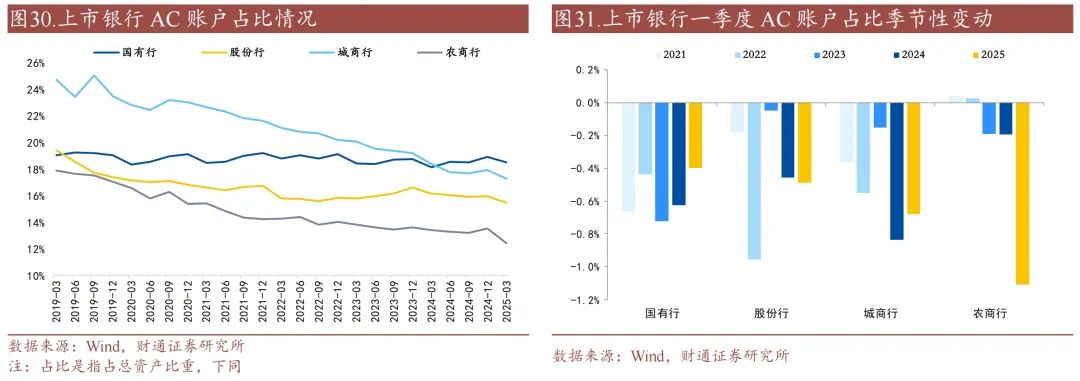

第五,小型金融机构对金市投资的依赖度更高。2024年农商行投资净收益同比大幅增长,公允价值增速降低。同时,今年一季度农商行AC账户占比大幅下降,表现出兑现浮盈的需求较大。

风险提示:数据统计或有遗漏,宏观经济超预期,海外风险事件超预期

2025年上市银行中除九台农商行延迟披露年报以外,其余上市银行2024年年报均已披露完毕,本文结合上市银行年报对商业银行资产配置、信贷投向、负债情况和盈利情况等方面进行简要分析。

01

银行资产增速继续下降,息差收窄放缓

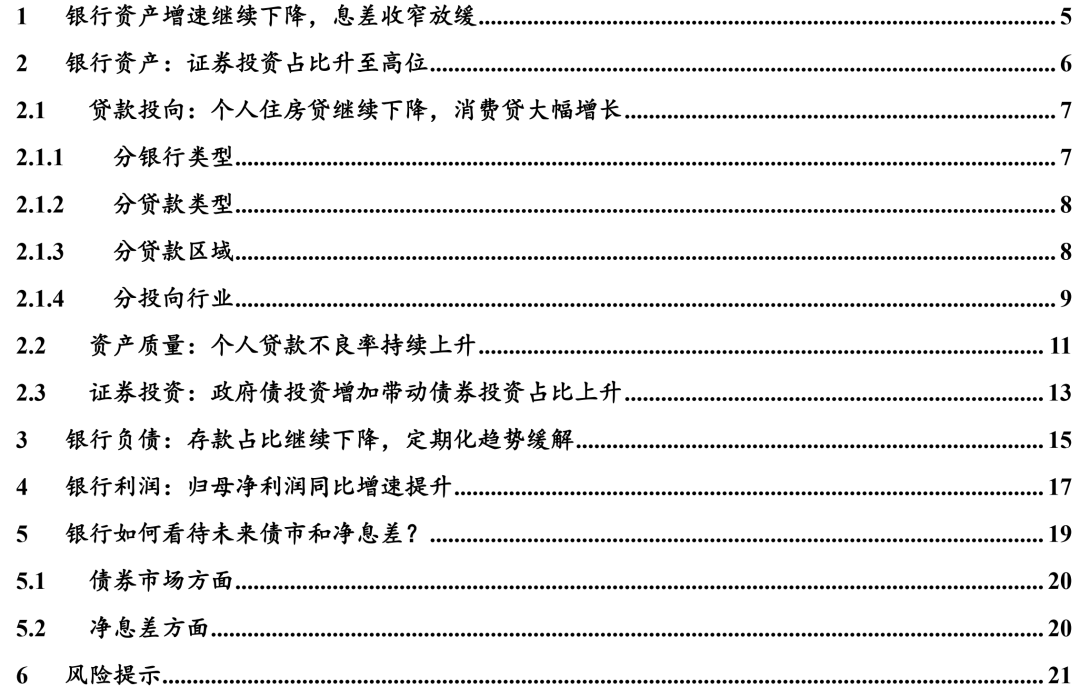

银行资产增速小幅下降,农商行资产增速下滑最明显。总体来看,2024年12月银行资产增速较6月小幅下降0.1个百分点,至7.2%。分类别看,2024年12月国有行、城商行、农商行资产增速较6月分别下降0.3、0.4、0.5个百分点至7.7%、9.0%、6.1%,股份行资产增速较6月回升0.8个百分点,至4.5%。银行资产规模扩张速度放缓,一方面受有效需求不足影响,另一方面也与金融高质量发展的诉求和隐债置换有关。

净息差进一步收窄,下半年收窄速度放缓。57家上市银行中,仅渤海银行、九江银行和泸州银行3家银行2024年底净息差较2023年有所回升。2024年下半年,整体商业银行净息差收窄0.02个百分点至1.58%,其中,国有行、股份行、城商行净息差分别收窄0.03、0.01、0.03个百分点,农商行净息差基本持平。

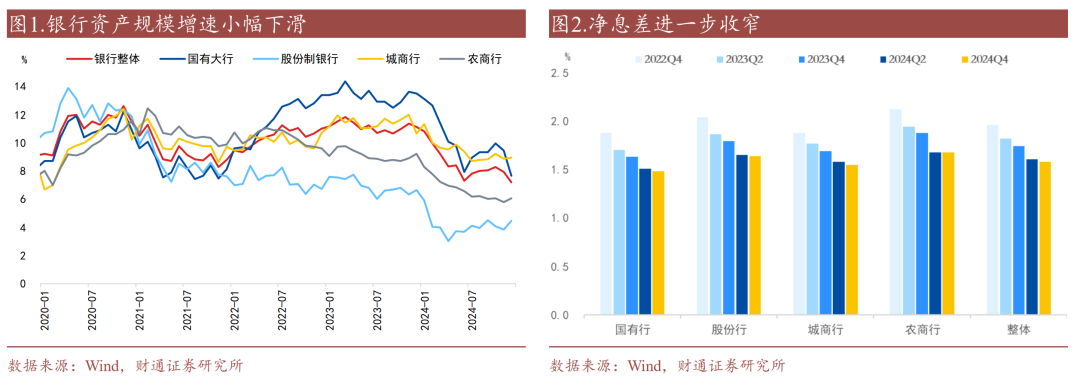

生息资产收益率降幅显著高于计息负债成本率降幅。2024年下半年上市银行生息资产收益率下降0.15个百分点至3.7%;同时,银行负债成本率下降0.10个百分点至2.2%,其中农商行降幅相对较高。

LPR和存量住房按揭贷款利率整体下调是净息差收窄主因。招商银行副行长在2024年度业绩交流会上表示,“净息差下降的趋势是确立的,但下降的幅度在收窄。从中观和微观来看,去年LPR三次下调以及存量住房按揭贷款利率整体下调带来的影响,在今年仍会延续。”

2024年下半年银行存款利率大幅下调带动净息差收窄速度放缓。2024年下半年,活期、1年、3年存款利率分别下调10bp、35bp、45bp,1年、5年LPR均下调35bp。2021年以来,1年、5年LPR均下调了8次,下调幅度分别为85bp、115bp;四大行活期、1年、3年存款利率分别下调了3次、5次、6次,下调幅度分别为15bp、65bp、125bp;商业银行净息差总计下降了59.6bp。

02

银行资产:证券投资占比升至高位

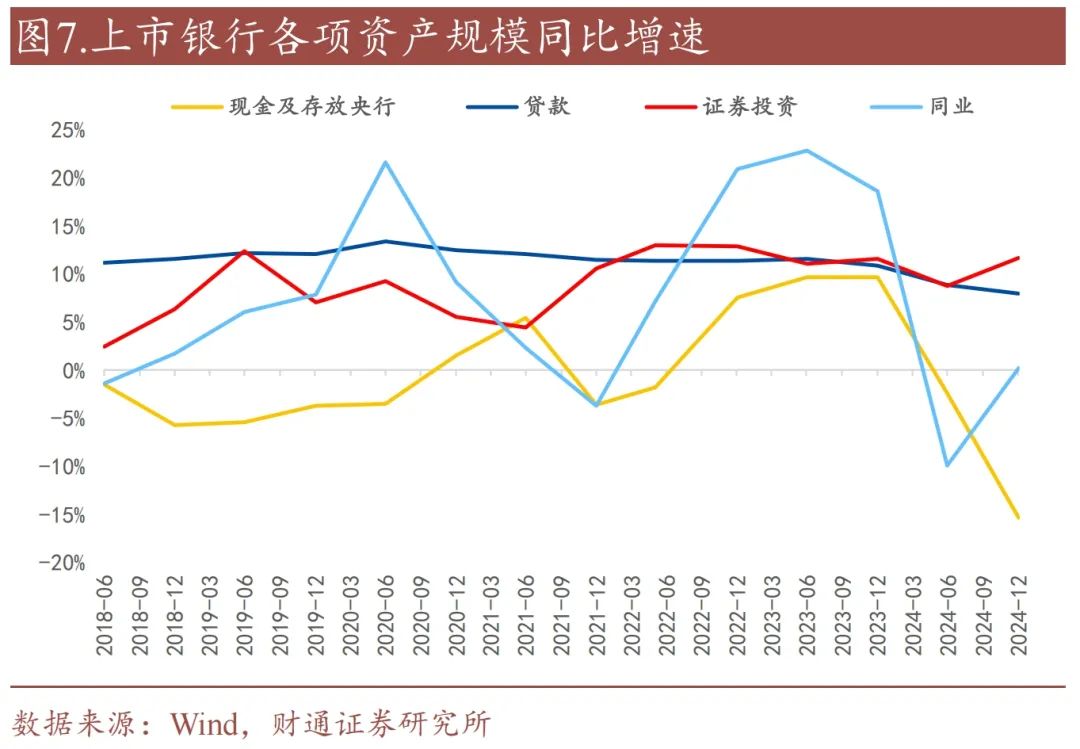

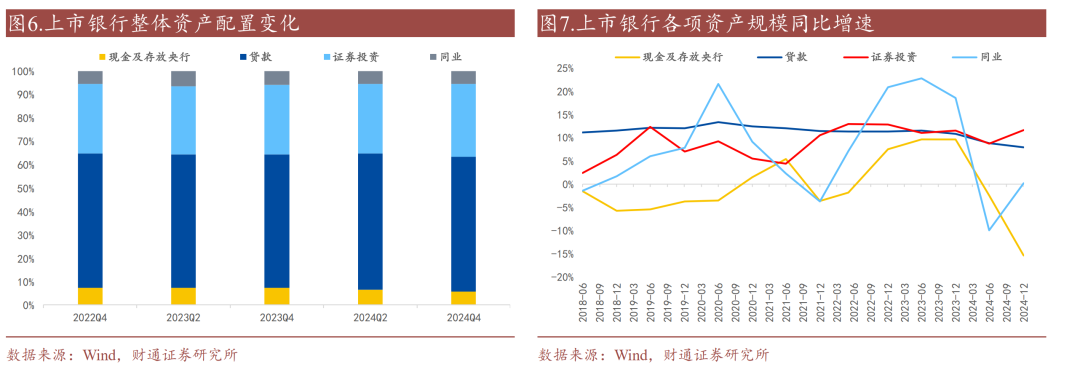

证券投资占比提升至近年来最高水平。从占比来看,2024年年末,证券投资占比提升至30.15%,为近年来最高水平,表明在资产荒、净息差压缩的环境下,银行通过提高证券投资占比,获取更高的收益率;现金资产和贷款占比分别下降至5.62%和55.82%;同业资产占比小幅回升至5.32%。

证券投资增速回升,贷款增速小幅下降。从同比增速来看,2024年年末,证券投资规模同比增速回升11.61%;贷款规模同比增速小幅下降至7.95%;现金及存放银行同比增速大幅下降至-15.44%;同业资产规模同比增速大幅回升至0.14%,表明打击手工补息的影响逐步减弱。

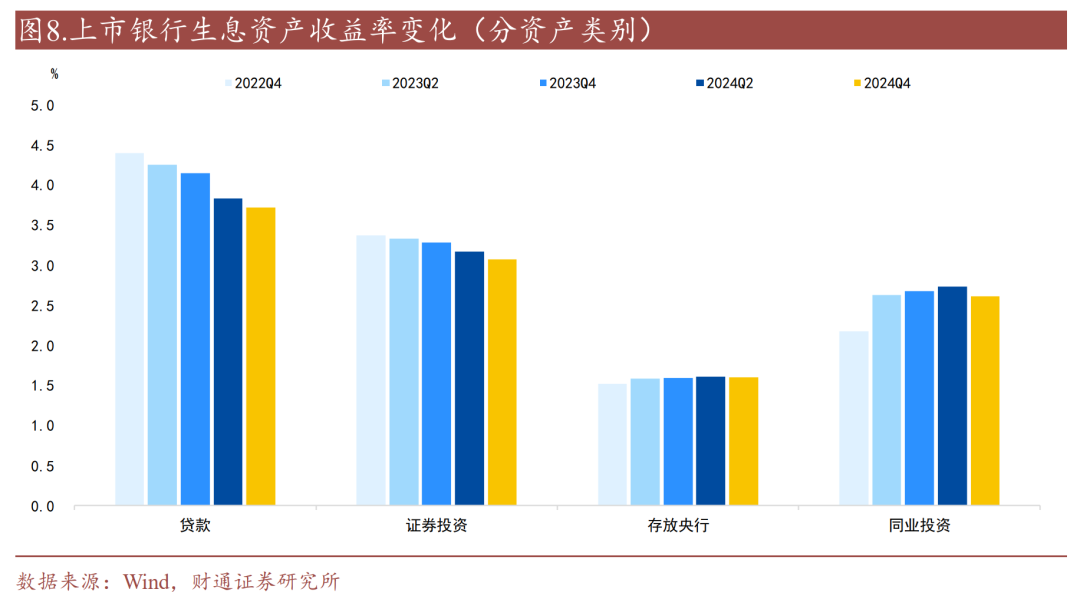

贷款、证券投资、同业投资收益率均有所下行,央行存放收益率基本持平。从收益率来看,2024年贷款、证券投资、同业投资收益率较年中分别下行0.12、0.10、0.13个百分点,同当前引导社会融资成本下行、利率处于下行周期的背景相吻合,带动生息资产收益率总体下行。此外,央行存放收益率基本持平。

2.1

贷款投向:个人住房贷继续下降,消费贷大幅增长

2.1.1分银行类型

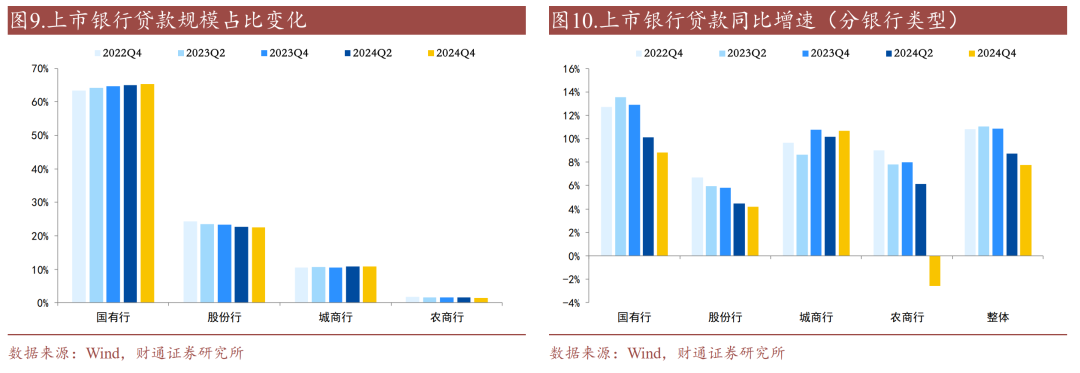

国有行贷款同比增速降幅较大,农商行贷款同比增速大幅下降,并由正转负。从同比增速来看,国有行、股份行、城商行、农商行贷款规模同比增速分别变化-1.32、-0.28、0.5、-8.7个百分点,至8.8%、4.2%、10.7%、-2.6%。从占比来看,国有行、股份行、城商行、农商行贷款规模占比增速分别变化0.2、-0.14、0.07、-0.13个百分点,至65.2%、22.5%、10.8%、1.5%。

2.1.2 分贷款类型

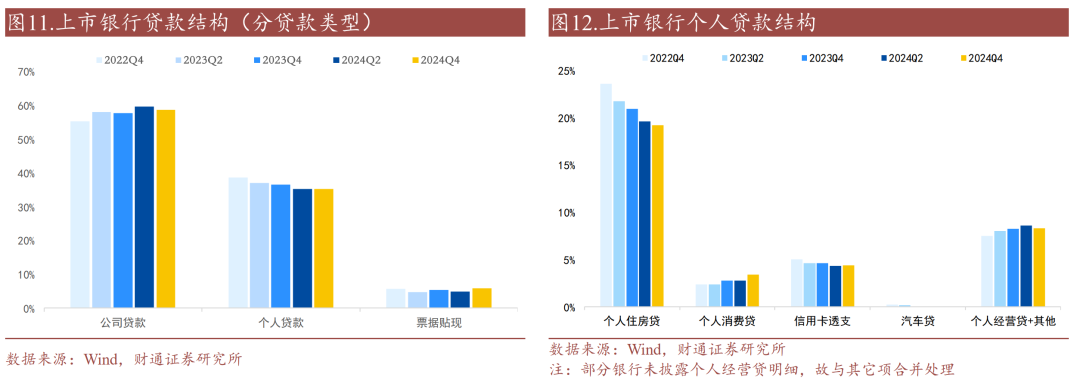

商业银行“以票充贷”意愿较强。占比方面,2024年末上市银行个人贷款余额占比创2017年以来最低水平,居民部门加杠杆意愿偏弱;公司贷款占比相比年中明显下降,票据贴现占比升至历史高位,“以票充贷”现象较为明显;绝对规模方面,2024年末,公司贷款、个人贷款、票据贴现分别为106万亿元、64万亿元、11万亿元,较2024年上半年末分别增长0.25%、1.75%、21.34%。

个人住房贷继续下滑,消费贷大幅增长。个人贷款方面,2024年下半年个人住房贷和个人经营贷+其他占比分别下降至19.23%、8.32%,绝对规模较2024年中分别下滑0.36%、1.59%,主要是居民提前还贷和地产销售低迷;2024年下半年信用卡透支和消费贷占比上升至4.40%、3.41%,绝对规模较2024年中分别上升3.34%、24.42%。

2.1.3 分贷款区域

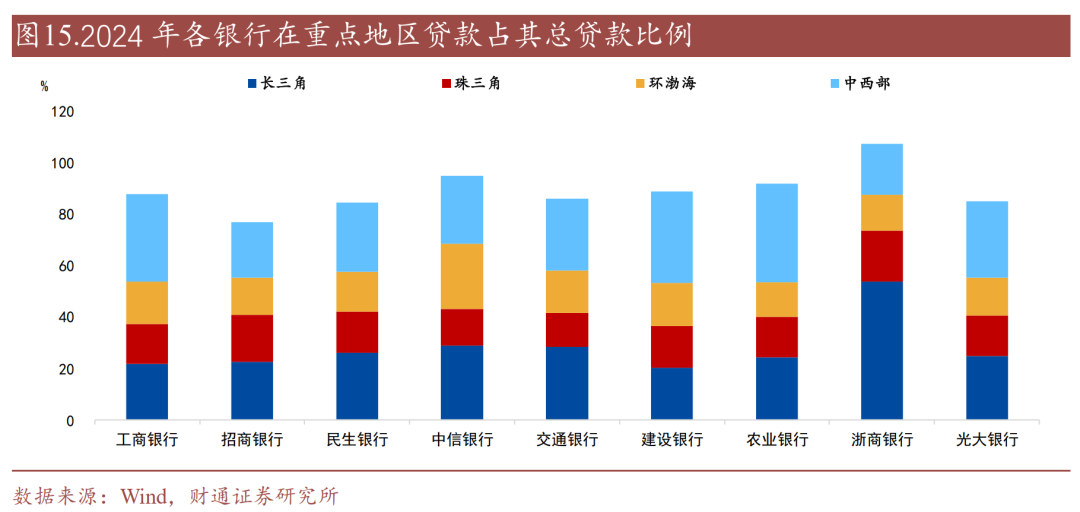

由于各银行业务所覆盖的区域各有偏重,且不同银行在区域的划分口径上有所差异,我们在上市的国股行(基本实现全国展业)中选择披露了长三角、珠三角、环渤海、中西部等重点地区的部分银行进行对比。

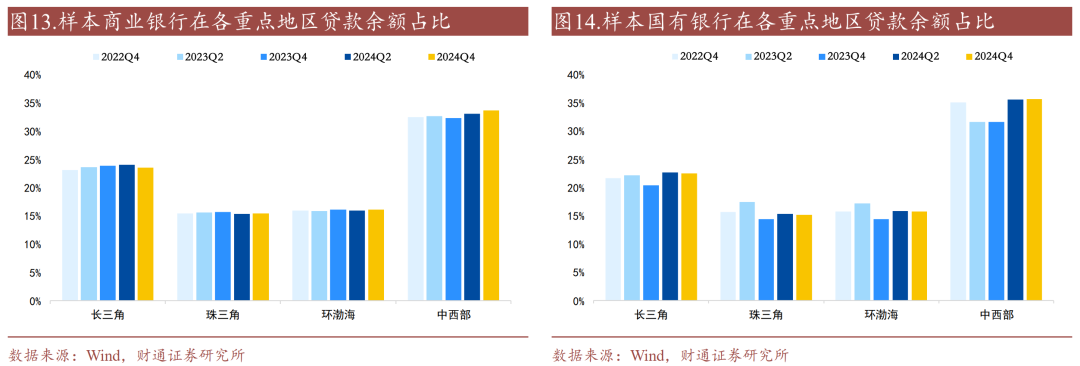

中西部地区贷款支持力度加强。占比来看,样本商业银行在长三角地区贷款余额占比较2024年中下降0.54个百分点,在中西部地区贷款余额占比较2024年中提升0.55个百分点,在环渤海地区贷款余额占比较2024年中小幅提升0.17个百分点,在珠三角地区贷款余额占比基本保持不变。

样本国有行在中西部地区贷款余额占比大幅提升。对于样本国有行,2024年在重点区域贷款余额占比较2023年均有不同程度上升,中西部地区贷款余额占比大幅提升。对于样本股份行,2024年除长三角地区贷款余额占比下降外,其他重点区域均有不同程度上升。

2.1.4 分投向行业

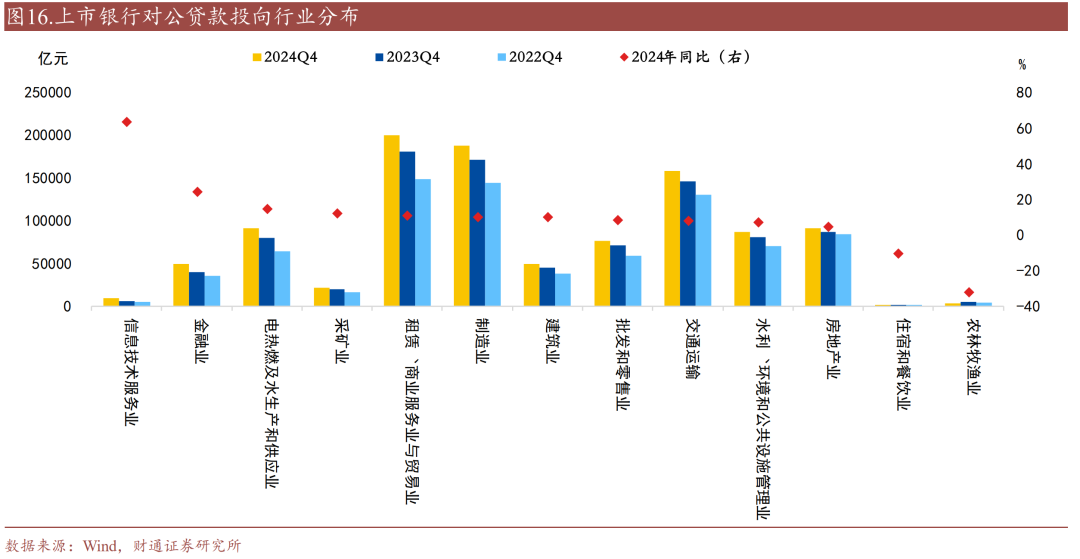

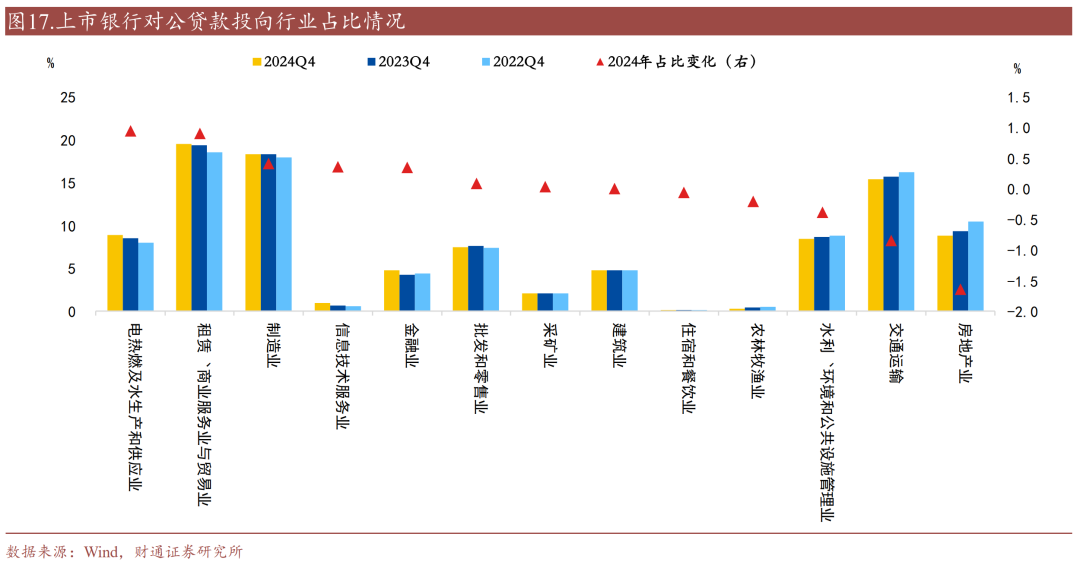

电热燃及水生产和供应业同比和占比均大幅提升,房地产占比大幅下降。从投向规模来看,租赁/商业服务与贸易、制造业、以及交运/仓储和邮政业始终维持贷款投向行业前三格局。同比来看,信息技术服务业、金融业、电热燃及水生产和供应业同比大幅增长,增速分别为63%、24%、15%。从占比来看,电热燃及水生产和供应业、租赁/商业服务业与贸易业、制造业占比提升最多,较2023年分别上升0.95、0.91、0.41个百分点;房地产、交通运输、水利环境和公共设施管理占比下降较多,较2023年分别下降1.64、0.84、0.38个百分点。

2.2

资产质量:个人贷款不良率持续上升

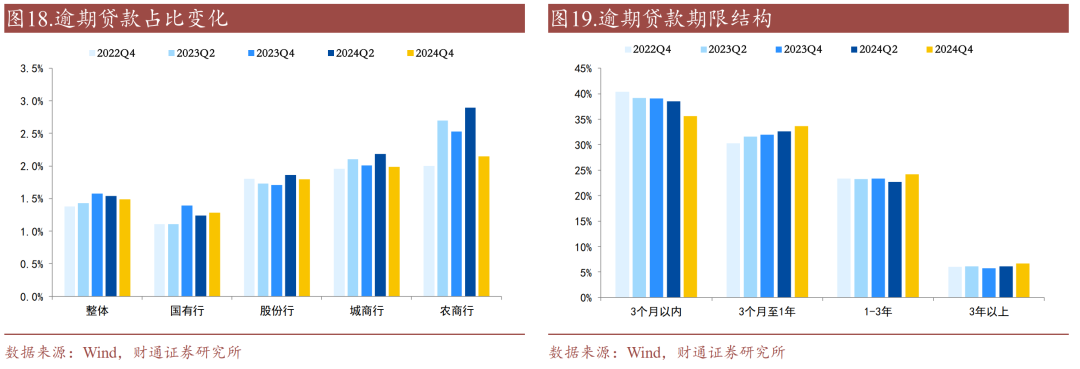

上市银行贷款逾期占比小幅下降,农商行逾期贷款占比大幅下降。2024年末上市银行贷款逾期占比较2024年中小幅下降0.05个百分点。分银行类型看,股份行、城商行、农商行逾期贷款占比均下降,国有行逾期贷款占比小幅上升。

逾期贷款期限有所上升。从逾期贷款期限结构来看,截至2024年末,3个月以上逾期贷款占比均有所上升,3个月至一年、1-3年、3年以上逾期贷款占比相较2024年中分别提高0.98个百分点、1.47个百分点、0.5个百分点;3个月以内逾期贷款占比均有所下降,相较2024年中下降2.95个百分点。

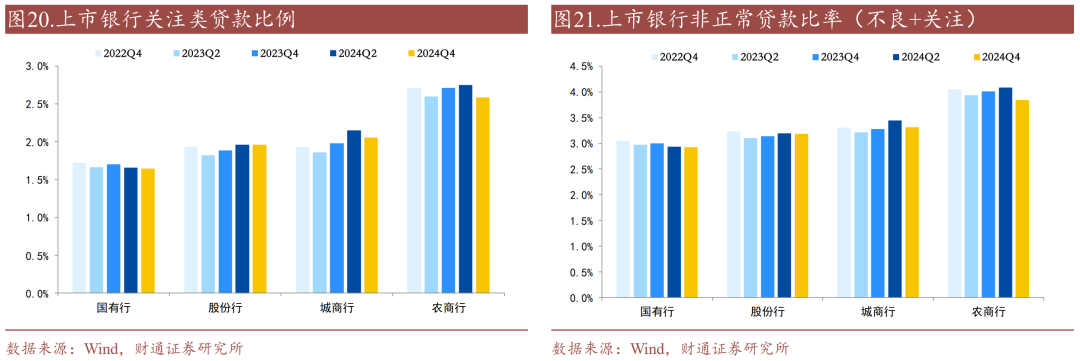

不良率略有下降,非正常贷款占比下降。上市银行不良贷款率下降0.01个百分点,其中,国有行、股份行、城商行和农商行分别下降0.003、0.01、0.03、0.07个百分点;从关注类贷款占比来看,国有行、城商行和农商行关注类贷款占比分别下降0.01、0.01、0.17个百分点,股份行基本持平;国有行、股份行、城商行和农商行非正常贷款占比分别下降0.01、0.01、0.13、0.24个百分点。

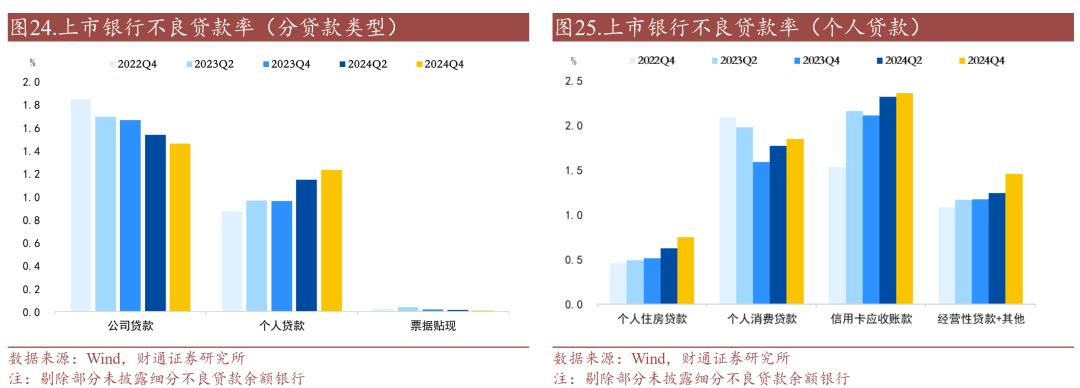

个人贷款不良率上升,经营性贷款+其他上升较多。从贷款类型来看,2024年末公司贷款不良率下降0.08个百分点至1.46%,个人贷款不良率上升0.14个百分点至1.29%,票据贴现不良率维持在0.01%;具体个人贷款中,个人住房贷款、个人消费贷款、信用卡应收账款、经营性贷款+其他不良率分别上升0.13、0.07、0.04、0.22个百分点,至0.75%、1.85%、2.36%、1.46%。

2.3

证券投资:政府债投资增加带动债券投资占比上升

银行证券投资主要包括两类:一是直接的、标准化的债券投资, 二是对资管产品投资(如公募基金、理财、非标、资管计划、ABS等,统称结构化主体)。

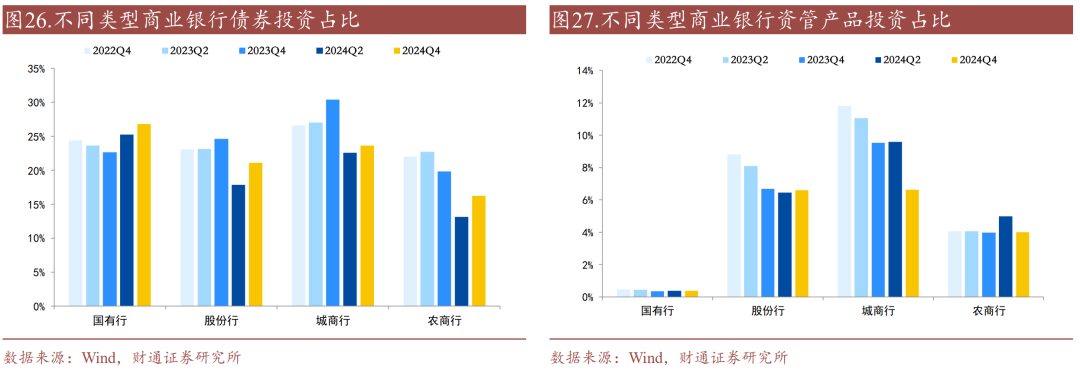

标准化债券投资占比大幅上升,资管产品投资占比下降。2024年末国有行、股份行、城商行、农商行对标准化债券的投资占比分别上升1.58、3.25、1.09、3.11个百分点;2024年末国有行、股份行、城商行、农商行对资管产品的投资占比变化分别为-0.01、+0.15、-2.97、-0.97个百分点。

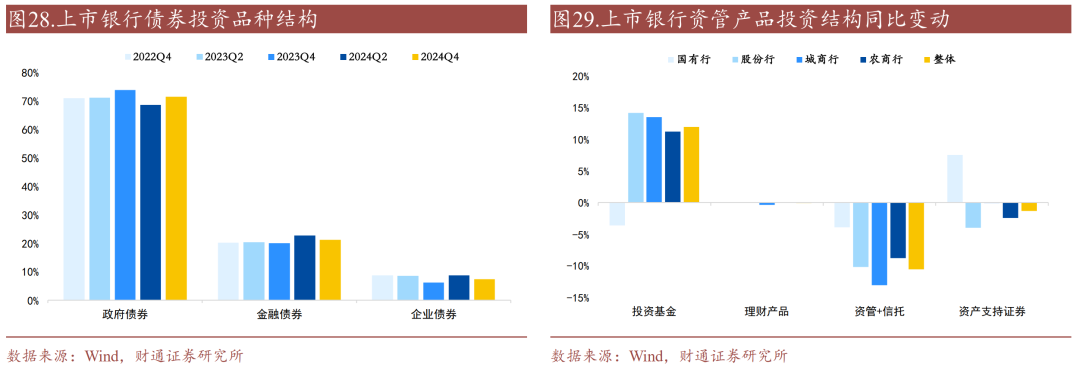

政府债投资占比提升。标准化债券配置种类方面,对比2024年中,2024年末商业银行投资政府债券占比上升2.81个百分点,至71.51%;金融债券(包含同业存单)和企业债券占比分别下降1.51、1.30个百分点,至21.16%、7.34%。

公募基金占比提升。资管产品方面,2024年末商业银行持有公募基金占比大幅提升,持有理财、资管和信托以及ABS的占比下降。

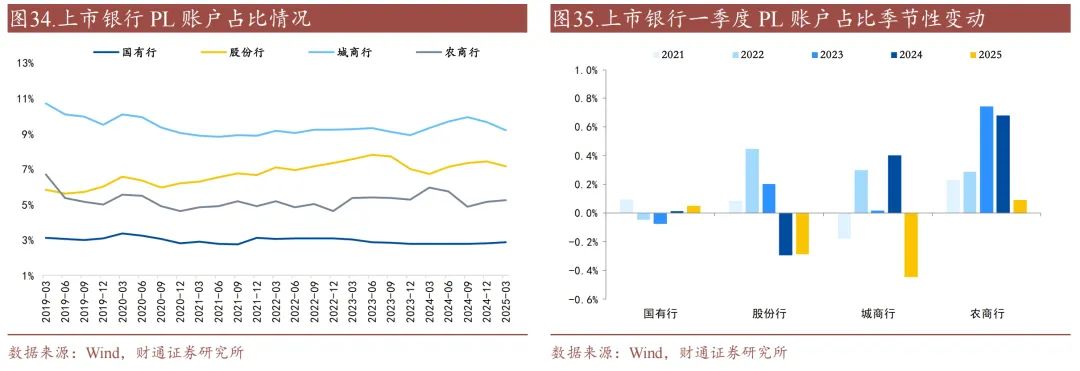

一季度AC账户占比大幅下降,OCI账户占比大幅上升。从占比来看,AC账户占比相对较高,但呈明显下降趋势,OCI账户占比次之,近年来呈上升趋势,PL账户占比较低,基本保持稳定。从季节性来看,2025年一季度国有行、股份行、城商行、农商行AC账户占比分别下滑0.4、0.5、0.7、1.1个百分点,农商行下行最为明显;OCI账户占比分别上升0.2、0.5、0.6、1.2个百分点;PL账户分别变动+0.1、-0.3、-0.4、+0.1个百分点。

03

银行负债:存款占比继续下降,定期化趋势缓解

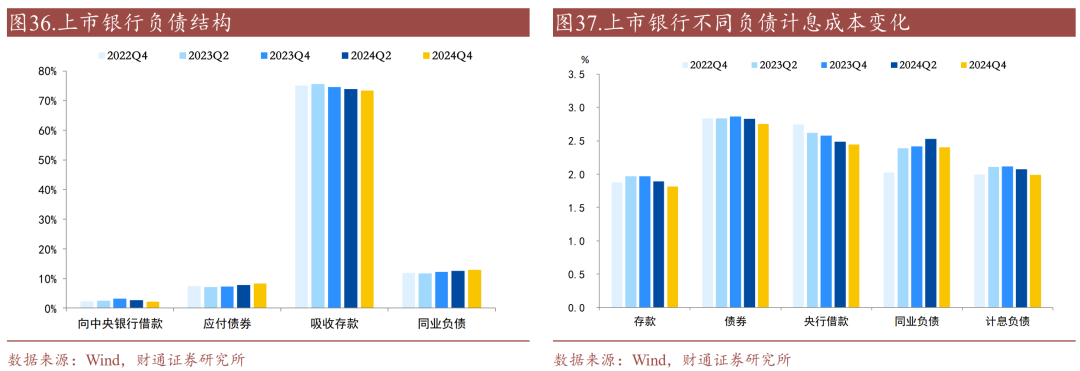

存款占比继续下降。2024年末银行负债结构中,吸收存款占比仍超过70%,但较2024年中下降0.5个百分点,央行借款规模占比下降0.5个百分点,应付债券和同业负债的规模占比分别增加0.5、0.4个百分点。

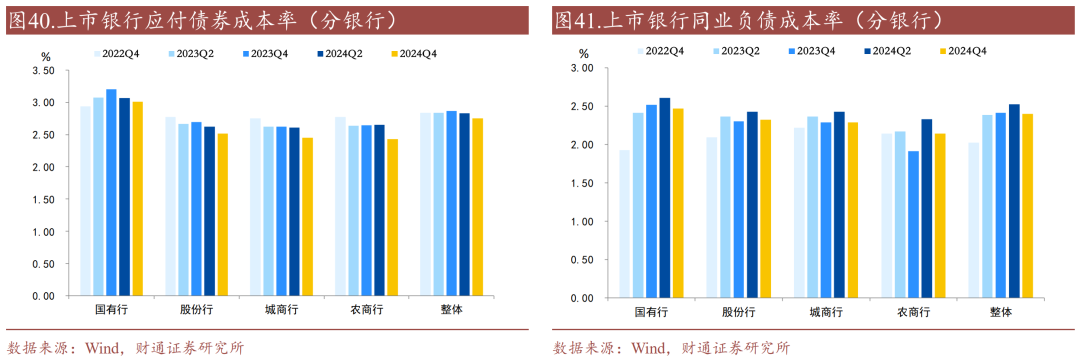

同业负债成本大幅下降。2024年上市银行负债计息成本上,分资产类别来看,存款、债券、央行借款、同业负债计息成本分别下降0.08、0.09、0.05、0.13个百分点。

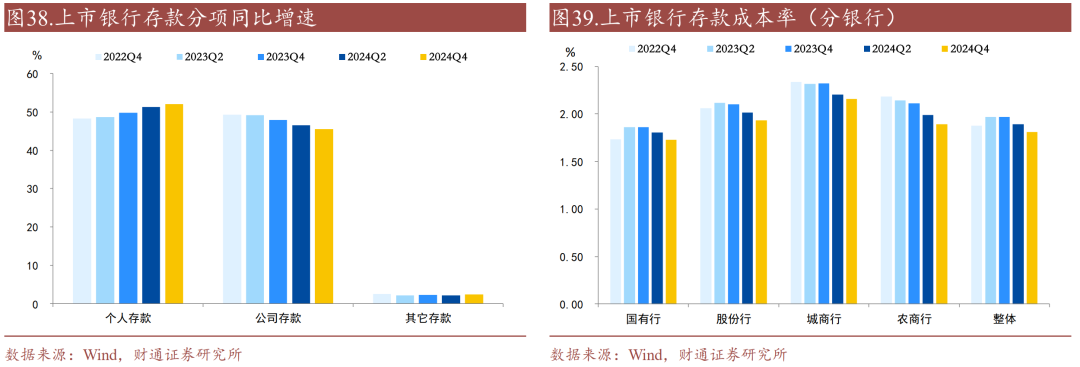

个人存款占比继续上升。2024年末个人存款占比上升0.79个百分点,至52.1%;公司存款占比下降1.06个百分点,至45.5%。

农商行同业负债成本率下降较多。2024年末国有行、股份行、城商行、农商行存款成本率分别下降0.08、0.08、0.05、0.11个百分点;债券发行成本分别下降0.06、0.10、0.15、0.20个百分点;同业负债成本分别下降0.14、0.11、0.13、0.19个百分点。

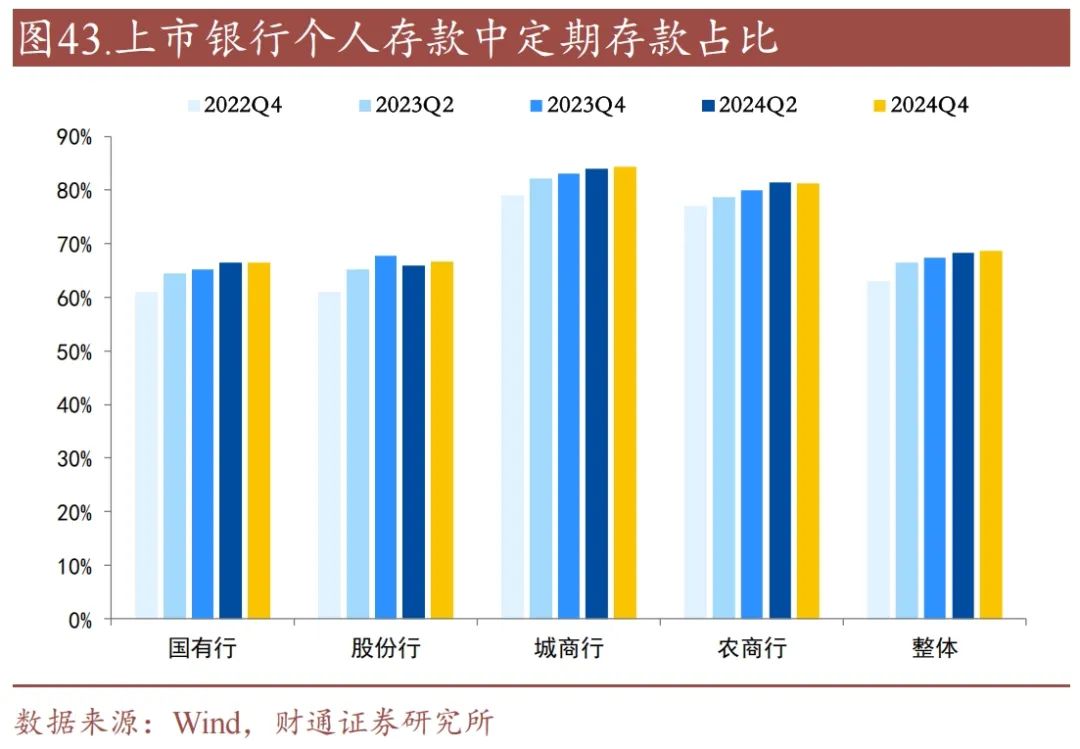

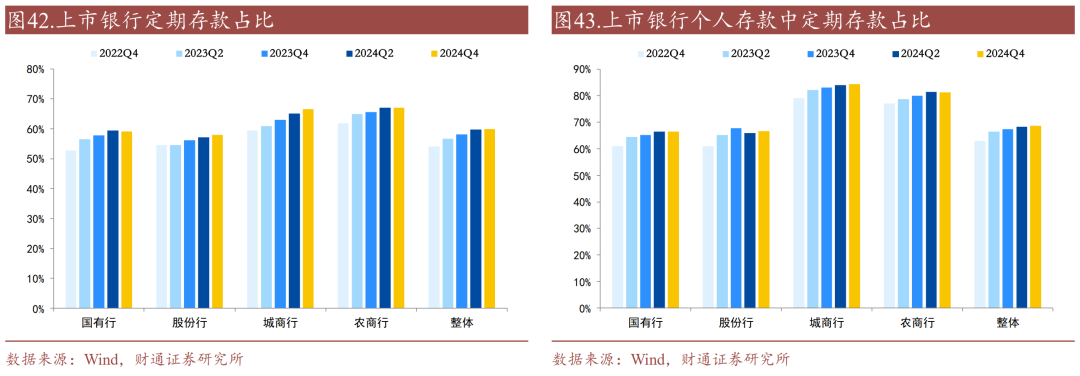

定期存款占比依旧保持高位,个人存款定期占比进一步上升。2024年下半年银行整体定期存款占比仅上升0.1个百分点,其中,国有行、股份行、城商行、农商行定期存款占比变化分别为-0.36、+0.92、+1.45、-0.05个百分点;对于个人存款,2024年下半年银行整体定期存款占比上升0.23个百分点,其中,国有行、股份行、城商行、农商行个人定期存款占比变化分别为+0.12、+0.81、+0.35、-0.13个百分点。

04

银行利润:归母净利润同比增速提升

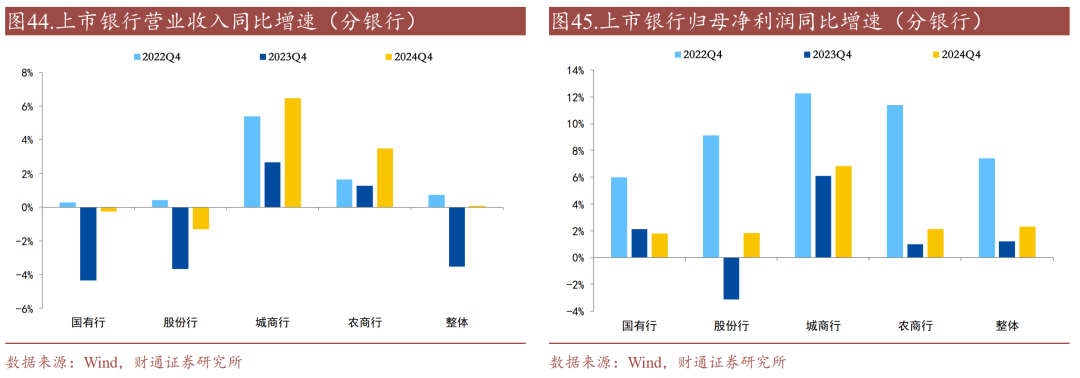

归母净利润同比增速提升。2024年上市银行营业收入规模达5.64万亿元,同比增速0.07%,分类别看,国有行、股份行营收同比下滑,城商行、农商行同比上行。2024年上市银行归母净利润规模2.19万亿元,同比增速2.32%。分类别看,国有行、股份行、农商行同比小幅增长,城商行同比大幅增长。

部分城商行经营压力较大。具体到银行来看,2024年尚无银行出现亏损,但部分城商行经营压力较大,如盛京银行、哈尔滨银行、甘肃银行、九江银行,归母净利润规模不足十亿。核心一级资本充足率来看,泸州银行资本压力较大,核心一级资本充足率为8.27%,距离监管要求(7.5%)还剩77 bp;一级资本充足率来看,渤海银行一级资本压力较大,一级资本充足率为9.3%,距离监管要求(8.5%)仅有80bp;资本充足率来看,甘肃银行资本充足率为11.16%,距离监管要求(10.5%)还剩66bp。

此外,泸州银行、渤海银行、浙商银行、中原银行的核心一级资本充足率不足8.5%,渤海银行、浙商银行、成都银行的一级资本充足率不足10%,甘肃银行、渤海银行的资本充足率不足12%。

从银行的分部业务角度对银行收入进行拆分:

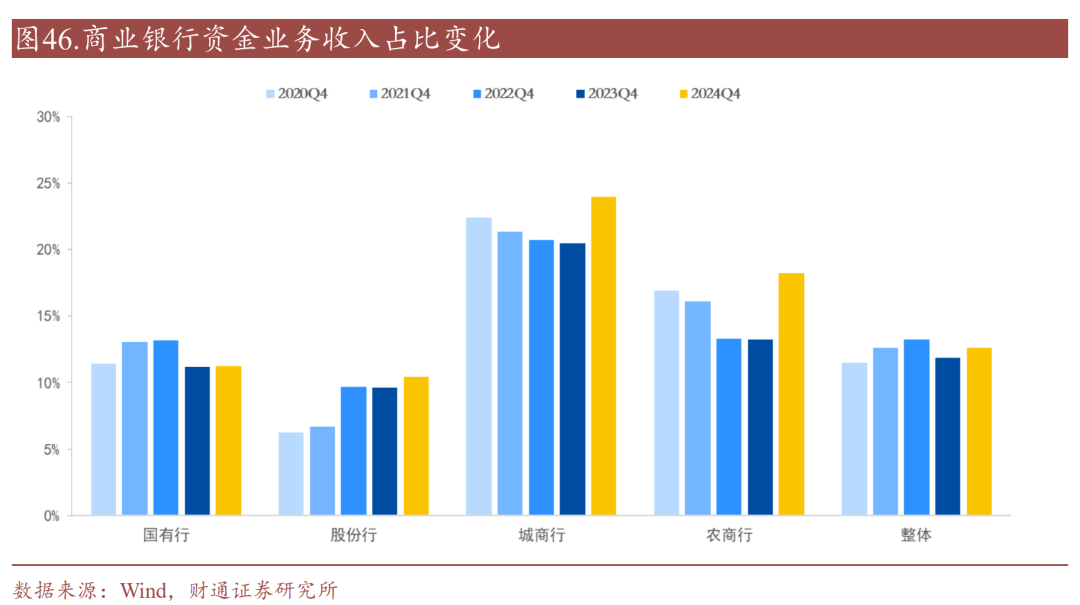

资金业务和个人金融占比上升。商业银行分部业务分为公司金融业务、个人金融业务、资金业务及其他。2024年,上市商业银行资金业务占比较2023年末上升0.71个百分点,至12.61%;公司金融业务占比较2023年末下降0.06个百分点,至42.23%;个人金融占比较2023年末上升0.65个百分点,至46.49%。

城农商行资金业务收入占比大幅提升。进一步观察资金业务,分类别看,城商行、农商行资金业务占比较2023年末上升较多;国有行公司金融、个人金融业务、资金业务占比上升;股份行公司金融业务占比下降较多,个人金融占比涨幅较大,资金业务占比小幅上升。

投资业务收入由投资净收益和公允价值变动净收益组成,其中前者构成主要部分。投资收益中包含PL账户的利息收入以及三类账户的卖券后兑现的资本利得收益。公允价值变动则主要反映PL账户中未卖出部分的资本利得收益。

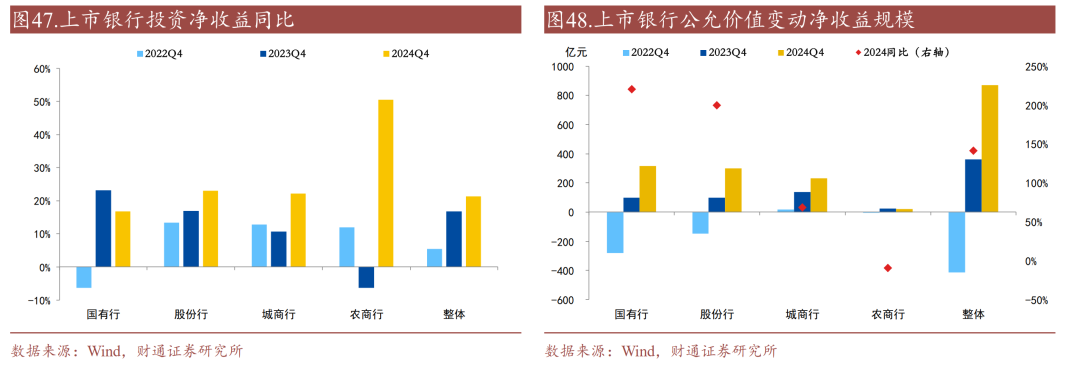

商业银行投资收益同比增速上升。2024年,上市银行的投资净收益同比增速上升4.5个百分点,至21.3%,分类别看,国有行、股份行、城商行、农商行投资净收益同比增速变化-6.3、+6.0、+11.4、+57.0个百分点,至16.8%、23.0%、22.2%、50.6%。

公允价值变动净收益同比大增,主要受利率大幅下行影响。2024年,上市银行的公允价值变动净收益同比增长141.3%,分类别看,国有行、股份行、城商行、农商行公允价值变动净收益同比增速分别为220%、200%、69%、-9.6%。

05

银行如何看待未来债市和净息差?

5.1

债券市场方面

招商银行:“总体来看,去年的债市是牛市。今年,国债利率出现了反弹。总体来判断,今年的债市是个震荡市,震荡中国债利率趋于下行。为什么会得出这个结论?一方面,国家货币政策的基调是适度宽松,央行也再次强调会择机降准降息,因此在这样的大环境下可能会呈现震荡中国债利率趋于下行的走势。债市的利率走势与宏观环境息息相关,后续经济增长态势,会决定出台相应的政策,进而带来不同的政策效果。总体来看,债券利率震荡下行的概率较大。”

农业银行:“2025 年,在“实施适度宽松的货币政策”、“更大力度促进股市健康发展”的基调下,一揽子增量政策的推出将助力债券市场和资本市场继续向好,但随着国内外形势复杂加剧,市场双向波动的可能加大。下一步,农行将努力把握资本市场发展的政策机遇,持续跟踪市场变化,灵活应对市场波动,动态优化投资组合和交易策略,持续挖掘增收潜力,力争保持较好的投资收入水平。”

建设银行:“我行已建立起完善的债券投资策略体系,并对策略及时进行动态重检优化。今年以来债市出现了小幅震荡,近期有所企稳,我行始终保持着密切关注,将进一步强化对趋势的研判,从灵活性及精细化两个方面采取更加主动的债券投资策略,平衡好收益和风险的关系。坚持以经济增加值为导向,动态调整品种选择,在账户策略方面适当调整,主动增加以公允价值计量资产的比例。”

5.2

净息差方面

工商银行:“2025年净息差下行还是一个行业共性,但是下降幅度在收窄。为应对息差下行趋势,2025年工行将在资产端和负债端协同发力,靠前对接落实各项宏观政策,完善配套制度,突出“工”和“商”的主责主业,打造更加干净健康的资产负债表,努力将NIM保持在同业合理水平。”

农业银行:“展望 2025 年,从宏观层面来看,经济发展长期向好的支撑条件和基本趋势没有变,但外部环境带来的不利影响加深,国内需求不足、风险隐患较多等困难挑战仍然存在,商业银行业务经营面临一定挑战。预计2025 年银行业净息差仍将承压,农行净息差变动也将与行业趋势基本一致。”

建设银行:“考虑到今年我国将实施适度宽松的货币政策,而且央行表示将适时降准降息,LPR 利率和金融市场利率未来仍有小幅下行的可能。我们预计 2025 年银行业净息差仍面临一定下行压力,但下行的幅度预计会小于去年。”

交通银行:“展望未来,受相关政策因素延续性影响,短期内集团净利息收益率仍面临一定下行压力,但随着各项促进经济稳定发展的政策措施加力推出,国内经济将延续持续向好趋势;同时存款利率市场化调节机制作用持续发挥,货币政策传导机制进一步畅通,存款市场竞争秩序进一步规范,也为商业银行净利息收益率管理提供有利条件。”

招商银行:“下降的趋势是确立的,但下降的幅度在收窄。从中观和微观来看,去年 LPR 三次下调以及存量住房按揭贷款利率整体下调带来的影响,在今年仍会延续。加之今年整体来看,央行的政策表态是要择机降准降息,采取适度宽松的货币政策,我们认为接下来还会有降息的过程,降息也会对息差形成压力。”