摘要:老酒守底,新局破圈,舍得的取舍之道

来源:朝阳资本论

作者:清辞

白酒行业存量竞争早已进入深水区,次高端赛道更是彻底告别增量红利,转入贴身肉搏的存量博弈阶段。

作为川酒六朵金花之一,舍得酒业正站在业绩修复与行业洗牌的关键十字路口。

2025年年报数据显示,舍得酒业营收、净利仍处于下滑通道,但降幅较此前明显收窄,经营性现金流也同步回暖;叠加复星体系持续赋能、137亿综合授信落地、夜郎古酱酒板块整合完成。

舍得酒业看似逐步走出前期经营泥潭,却依旧被困在次高端赛道的双重挤压之中——头部名酒持续下沉抢占核心份额,同梯队竞品步步紧逼,自身遗留的渠道库存、盈利偏弱等问题也尚未完全化解。

站在投资者视角,舍得酒业眼下这轮业绩修复,到底是行业周期底部的企稳信号,还是短暂的经营回稳?其独有的老酒IP,又能否成为穿越行业调整周期的核心筹码?

净利下滑35%降幅收窄,真企稳还是虚反弹?

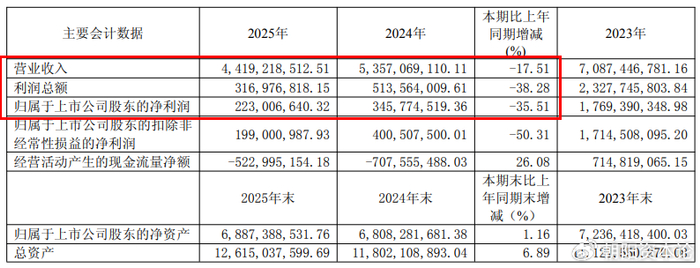

根据舍得酒业3月20日披露的2025年年度报告,公司全年实现营业收入44.19亿元,同比下滑17.51%,归母净利润2.23亿元,同比大跌35.51%,扣除非经常性损益净利润更是下降50.31%,接近腰斩。单看数据,这份成绩单依然属于白酒次高端梯队里的偏弱水平。

而在业绩承压的背景下,舍得酒业推出每10股派发现金红利2.0元的分红方案,合计派现1.02亿元,占全年净利润的45.67%。

值得注意的是,对比2024年营收下滑24.41%、归母净利润暴跌80.46%的惨淡表现,2025年公司两项核心指标降幅均出现大幅收窄,叠加经营活动现金流净额同比提升26.08%,四季度单季亏损环比持续收缩,说明舍得酒业此前推进的渠道优化与费用管控策略,已经开始逐步见效,经营端最艰难的被动收缩阶段正在慢慢过去。

这一轮看似微弱的业绩修复,是行业大环境边际改善与公司自身主动调整的共同结果。

从行业层面来看,次高端白酒此前持续的挤压式竞争逐步缓和,渠道端经过长达一年多的去库存,已经进入后半段周期,终端动销弱复苏的信号逐步传导至酒企端,整体行业压力较2024年有所缓解。

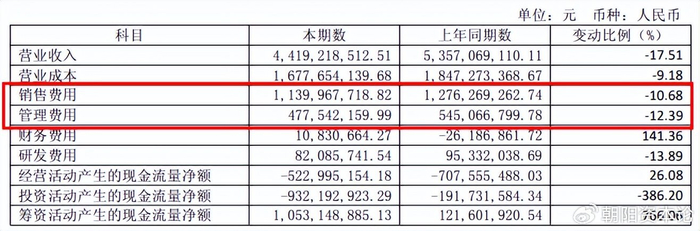

从公司自身经营来看,舍得酒业主动淘汰低效经销商、精简非核心业务板块,同时严控费用支出,2025年销售费用同比下降12.39%,管理费用同比下降10.68%,成本端的有效管控稳住了基本盘,也让经营性现金流得到明显修复。

但这份修复并不等同于业绩反转,核心矛盾依旧突出,净利润跌幅远高于营收跌幅,核心原因在于中高档酒销量持续下滑,带动公司整体毛利率同比下滑3.48个百分点,再叠加渠道补贴、市场推广等刚性支出无法完全压缩,盈利端的修复依旧面临不小阻力,整体仍处于周期调整中的阶段性企稳状态。

除了核心财务数据,年报同步释放了一系列资本与经营信号。

公司拟注销2023年回购的66.80万股股份并减少注册资本,通过减资增厚每股收益,进一步优化股东价值;同时董事会通过议案,拟申请合计不超过137.4亿元综合授信,为后续产品推广、渠道扩张、产能升级储备充足资金。

此外,公司2026年明确“强基·破局·再出发”的核心战略,标志着舍得酒业正式从被动收缩调整,转向主动突围布局。

然而,这份企稳的可持续性,仍需放在次高端的行业竞争格局中进一步考量,舍得酒业在红海中的行业位置与竞争压力,直接决定了其业绩修复的天花板。

次高端洗牌白热化,舍得突围难在哪?

事实上,白酒行业早已告别增量时代,步入强者恒强、尾部加速出清的存量博弈周期,行业梯队分化愈发固化,而次高端赛道更是成为竞争最惨烈的红海区域。舍得酒业恰恰身处第二梯队中部,前后夹击的行业格局,是投资者判断其价值必须正视的核心背景。

从行业梯队来看,茅台、五粮液、泸州老窖组成的高端第一梯队壁垒森严,2025年仅泸州老窖上半年营收便突破164亿元,整体毛利率稳定在87%以上。

这类头部酒企凭借极强的品牌溢价和渠道掌控力,持续下沉布局300-800元次高端价格带,直接蚕食舍得核心的商务、宴请消费份额,这种自上而下的挤压,成为舍得酒业难以规避的长期外部压力。

同梯队的竞争更是刺刀见红,舍得与直接竞品的业绩差距尤为明显。

水井坊、古井贡酒、山西汾酒组成的次高端第一阵营,2025年前三季度古井贡酒营收已达164.25亿元,是舍得全年营收的3.7倍;山西汾酒毛利率则维持在74%以上,即便行业承压,这些企业依旧保持稳健的经营韧性,全国化布局完善、品牌势能充足。

而迎驾贡酒、酒鬼酒等同梯队中部选手,2025年前三季度迎驾贡酒营收45.16亿元,毛利率仍站稳72%,依托区域优势深耕本地市场,动销修复速度反而优于舍得酒业。

横向对比便能发现,舍得酒业2025年全年44.19亿元的营收规模已落后于多数同梯队竞品,归母净利润仅2.23亿元,盈利能力大幅偏弱。

同时公司全国化进程严重滞后,核心市场仅局限于川渝及华东局部区域,北方、华南市场渗透率极低,叠加单一浓香品类依赖度高,夜郎古酱酒板块刚完成更名整合,尚处于市场培育期、暂无营收贡献,自身竞争短板暴露无遗。

尽管舍得酒业在次高端赛道中处于相对弱势的位置,但此前的业绩边际改善并非偶然,其背后独有的长板优势正是其能在红海竞争中站稳脚跟、实现业绩企稳的核心原因,更是其未来突围的关键筹码。

近年来老酒消费需求持续爆发,收藏、宴请场景快速扩容,舍得酒业坐拥海量年份老酒储备,是行业内少有的能规模化供应老酒的酒企,老酒IP形成了难以复制的资源壁垒;同时完成夜郎古整合后,正式搭建浓香+酱香双品类格局,有效规避单一品类经营风险。

再加上复星生态的资本、渠道、流量全方位赋能,区别于其他区域酒企单纯依赖自身发展的模式。这种短板突出但长板稀缺的特质,让舍得酒业的投资逻辑充满分歧。

复星掌舵五年,舍得的底牌与翻盘胜算

在次高端赛道的红海竞争中,舍得酒业的长板优势能否落地,最终取决于其自身的核心竞争力与资本底色,而复星入主五年的赋能,正是其打造核心竞争力、突破业绩与竞争困境的关键变量。

资料显示,舍得酒业前身是1940年创立的射洪酒厂,1945年由前清举人马天衢命名“沱牌曲酒”,1951年完成公私合营,1996年上市,历经八十余年深耕,积攒下海量年份老酒储备,工艺与产区壁垒难以复刻。

而舍得酒业的两次易主深刻影响了其命运轨迹。2016年天洋控股入局曾给舍得酒业带来短暂的爆发式增长,但最终因非法挪用40亿资金而被迫出局。

2020年12月,复星旗下豫园股份以45.3亿元竞得舍得集团70%股权,成为公司实控人,彻底扫清历史遗留问题,推动公司步入规范化运营轨道。

值得一提的是,复星并非单纯财务投资,而是依托全产业链生态,为舍得酒业打通商业圈层、渠道拓展、品牌运营等核心环节,2026年春糖会的全域营销、CPG赛事的跨界合作,均离不开复星的生态资源加持。

复星不仅为舍得酒业搭建了跨界营销场景,强化老酒IP的品牌传播,还借助自身全国化商业渠道,助力其突破区域市场限制,推进全国化布局,这也是舍得酒业区别于普通区域酒企的核心资本优势。

站在投资视角,舍得酒业的核心竞争力集中在四大不可复制的维度,老酒资源是其独家底牌,公司常年储备海量基酒与年份老酒,打造“每一瓶舍得都有老酒”的产品标签,在老酒消费爆发的行业风口下形成差异化壁垒。

同时公司推行舍得+沱牌双品牌战略——舍得锚定次高端商务市场,沱牌聚焦大众消费赛道。数据显示,2025年沱牌系列营收7.33亿元,同比增长5.75%;双品牌覆盖全价格带让其抗周期能力显著提升;再叠加川酒核心产区的品质背书,以及137.4亿授信带来的资金支撑,为后续发展筑牢底气。

但亮眼的底牌之下,舍得酒业依旧面临内外双重困局,成为业绩反转的核心阻碍。

外部来看,次高端白酒价格战未停歇,渠道库存压力仍在,头部酒企下沉挤压持续,消费复苏力度不及预期。

内部层面,盈利修复缓慢,2025年毛利率同比下滑3.48个百分点,渠道库存与经销商积极性问题尚未根治,全国化布局推进迟缓,夜郎古酱酒板块仍处于培育期暂无营收贡献,叠加管理层小幅变动带来的战略执行连贯性隐患,短期难以彻底破局。

针对这些痛点,舍得酒业的破局路径也愈发清晰。公司深耕老酒战略打造核心大单品提升毛利,精细化渠道管控加速去库存,聚焦核心区域打造样板市场再逐步全国化,同时加快夜郎古酱酒市场培育,实现浓香酱香双轮驱动,配合稳定管理层与成本管控。唯有如此,才能真正走出经营阵痛。

对于投资者而言,舍得酒业的投资价值并非一蹴而就,后续需紧盯老酒大单品打造、渠道库存去化、酱酒板块培育与复星赋能落地的实际进度,这些核心变量的落地效果,将直接决定舍得能否真正穿越行业周期,在次高端红海中实现真正的翻盘。