摘要:预期回落

来源:朝阳资本论

作者:Manjusaka

在资本市场的叙事逻辑里,业绩创新高往往伴随着股价的狂欢,但三花智控的投资者却在2026年体验了一回背离式的“市场叛逆”。

3月24日,这家全球热管理龙头交出了一份堪称炸裂的2025年年报:营收首次突破310亿元,归母净利润飙升至40.63亿元,同比增幅超过30% 。

然而,这份创纪录的成绩单没有止住二级市场的颓势,当日A股微跌0.6%,总市值回落至1800亿元下方。拉长周期看,今年以来三花智控市值已蒸发超500亿元,跌幅超过20%。

一面是基本面的历史新高,一面是二级市场的持续承压。市场情绪的急转直下,究竟是对泡沫的理性出清,还是对这家制造业龙头的误读?

“市梦率”遭遇“硬着陆”

三花智控的股价与业绩之所以走出这般背离行情,算是延续的估值逻辑修正。

过去一年,市场给予三花智控的定价方式,早已脱离了传统制造业的估值框架。

在那段机器人概念被热捧的日子里,投资者眼中看到的并非制冷元器件或汽车热管理这些基本盘,而是特斯拉人形机器人Optimus量产后可能带来的无限想象。

彼时,市场仿佛已经默认,三花将成为这场具身智能革命的核心受益者。

这种乐观情绪,直接将公司的市盈率推升至60倍以上的历史高位,即便其主营业务依然保持着制造业的盈利节奏,市场却已按科技成长股的逻辑为公司定价。

然而,热情总要回归现实。所谓的50亿元巨额订单被澄清为不实信息,如今再次在年报中得到了印证。虽然公司在仿生机器人机电执行器领域确实取得了进展,但具体订单金额和客户构成尚未明确。

这一巨大的预期落差,似乎预示着接下来的剧情。资本市场最残酷的法则在于,它从不奖励“正确但平庸”的增长,只追捧“超预期”的惊喜。

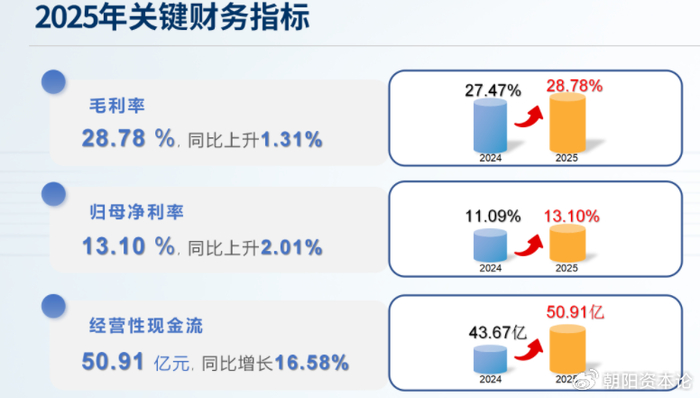

三花智控的基本面没有发生恶化。恰恰相反,公司关键财务指标,毛利率、归母净利率、经营性现金流都进一步提升。但此前的股价里包含了太多关于未来的美好憧憬。

如今,投资者逐渐意识到,机器人业务在2025年的实际利润贡献微乎其微,根本无法支撑起“科技成长股”的宏大叙事时,估值的回归便成了一场不可避免的“硬着陆”。

这种回归早在年报披露前就已开始,股价的持续阴跌,不过是市场选择了用最直接的方式,为曾经的狂热买单,然后重新给这家制造业龙头寻找一个合理的定价区间。

在存量博弈中修炼“内功”

挤出机器人概念带来的估值泡沫,三花智控的传统热管理业务其实交出了一份有增长韧性的答卷。

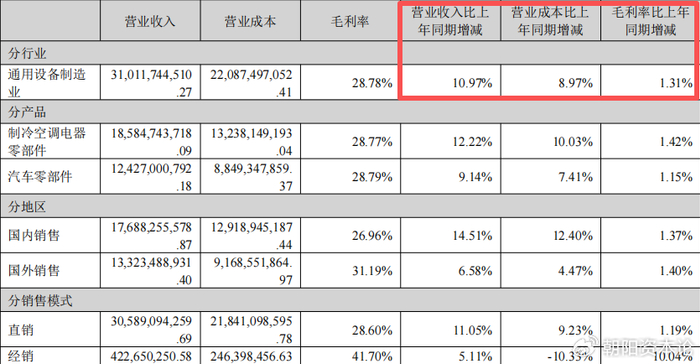

在2025年新能源汽车行业增速放缓、价格战愈演愈烈的背景下,作为上游核心零部件供应商,公司本应面临不小的成本传导压力,但在营收同比增长10.97%的同时,归母净利润的增速却高达31.10%。

这一“剪刀差”背后,折射出的是企业强大的成本管控能力与规模效应壁垒。

在同行们因原材料价格波动和下游整车厂压价而利润承压时,三花通过持续推进精益生产、优化供应链管理,硬生生地从红海中挤出了增量利润。去年,公司营业成本同比仅增长8.97%,低于营收增速近两个百分点。与此同时,公司销售净利率提升至13.24%,创下近16年来的新高。

这说明,即便在存量博弈阶段,这家全球热管理龙头依然具备将规模优势转化为盈利能力的深厚内功。

那么,财报中有没有什么隐忧呢?

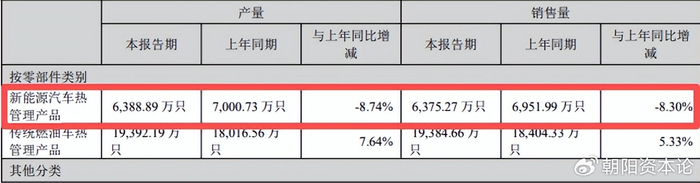

答案是,营收增速放缓。汽车零部件业务9.14%的同比增幅,对比2023年的31.94%、2024年的14.86%逐年下滑。尤其是新能源汽车热管理产品产销同比出现下滑。

这标志着新能源车热管理市场已从爆发期进入成熟期,单纯依靠行业贝塔躺赢的时代已经结束。未来的竞争,将是阿尔法的较量,即与拓普、银轮等对手在技术细节、响应速度和全球供应链能力上的竞争升级。

资本市场此刻的估值回落,除了机器人业务预期回落,还有对传统业务天花板过早到来的担忧。但投资者可能低估了公司在储能热管理、数据中心液冷等新赛道上的悄然布局。

2025年下半年,公司在投资者互动平台明确表示,微通道换热器已应用于数据中心液冷领域,同时在储能等需要热管理的场景中也已落地应用。再加上明确被列为战略新兴业务的仿生机器人零部件业务,正在持续推进研发、试制、迭代、送样。这些“第二曲线”将成为支撑公司穿越周期的新引擎。

只是这些业务的价值释放需要时间。回到制造业的本质,技术研发、订单落地、产能爬坡和全球化运营,都意味着三花智控需要时间让市场看到一个更清晰的未来。

穿越周期的漫长战线

市值的蒸发固然令人不安,但对于一家志在长远的制造企业而言,这或许是一次必要的“排毒”。

挤干了估值中那些基于远期想象力的泡沫,三花智控反而显露出其作为全球热管理龙头的成色,包括扎实的基本盘、稳健的盈利能力,以及一条正在从实验室走向量产的新赛道。

然而,站在产业演进的宏观视角下,人形机器人的商业化道路远比资本市场此前预期的更为曲折。

2026年,行业确实迎来了一个关键节点。人形机器人已写入国家议程,在《中华人民共和国国民经济和社会发展第十五个五年规划纲要(2026-2030年)》中,人形机器人被首次系统写入国家未来产业布局,明确将“加快人形机器人研发和产业化”列为重点任务,提出到2030年实现批量生产、成本降至5万美元以下、形成万亿级产业规模等量化目标。

2030年这一中长期目标制定的背后,是供应链的进化要求。

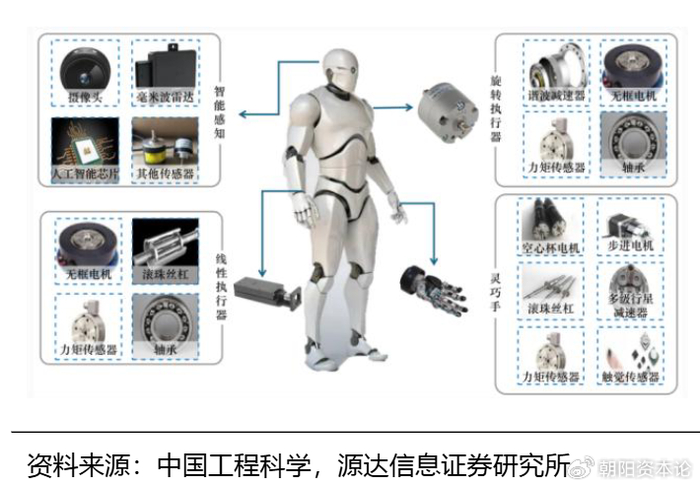

一个人形机器人涉及几百上千个零部件,只要一个物料没到,整个生产节奏就可能被直接卡死。从样机走向真正的大规模交付,考验的不只是技术能力,更是工业化体系的全方位成熟。

高盛在2025年11月对国内9家人形机器人供应链企业的调研,并随后的研报中明确将人形机器人业务定位为“中长期增长点”,认为行业仍处于早期验证阶段,存在设计迭代频繁、初始产量偏低、系统架构尚未定型等问题。

放在这个产业背景下看,机器人业务的价值释放尚需时日。中金公司预测,三花智控2026年净利润有望达到48亿元,2027年增长至56亿元,这一增长预期更多还是由热管理主业驱动,而非机器人业务。

三花智控的长期逻辑并未动摇,凭借在丝杠、执行器等核心部件上的先发优势和技术积淀,三花智控依然是这场机器人浪潮中占据核心地位的玩家之一。

但新业务的商业化落地注定将是一场与产业进化同步的长跑。

这是属于价值投资者的机会,也是短线投资者的挑战。真正的机会往往诞生于分歧之中,而非一致。

市场不再为“市梦率”买单,估值回归到与基本面相匹配的区间,这家全球热管理龙头需要耐心投资者。

那些在恐慌中离场的资金,或许正在错失的是下一个十年智能制造的入场券。

产业周期的齿轮终将咬合,而在此之前,那些能够区分“短期噪音”与“长期趋势”的目光,才有可能在分歧中捕捉到真正的价值。