2026年3月,中东战火再度蔓延。

当全球目光聚焦于霍尔木兹海峡的油轮与液化天然气运输船时,一种无色无味的惰性气体正悄然成为半导体产业链上最脆弱的环节。据业内人士透露,氦气现货价格已飙升超过50%,三星电子、SK海力士、东部高科等半导体制造商的采购部门正每天检查关键材料的供应情况和价格波动,以防止生产中断。

氦气,这种从天然气中提取的“黄金气体”,在芯片制造中扮演着不可替代的角色——从晶圆冷却到光刻机控温,从泄漏检测到惰性环境营造,它贯穿半导体生产的全流程。

而全球约35%的氦气产能位于卡塔尔,正深陷地缘冲突的漩涡中心。

这场氦气供应危机,恰逢全球AI军备竞赛白热化。英伟达的H100、AMD的MI300,乃至各国竞相研发的量子计算机,无不依赖先进制程芯片的大规模生产。

当氦气供应链在波斯湾的硝烟中颤抖时,AI时代的基石,也在风雨中剥蚀收缩。

卡塔尔“断气”引爆全球危机

氦气并非化工厂的合成产物,而是天然气开采过程中的副产品。全球氦气资源分布极不均衡,呈现典型的地缘垄断格局。根据美国地质调查局数据,卡塔尔供应了全球约三分之一的氦气,美国约占40%,俄罗斯占比较小但潜力巨大。

这一供应结构的脆弱性在于:氦气无法通过简单的产能扩张来应对需求激增,其产量完全受制于LNG(液化天然气)的生产节奏。当卡塔尔的LNG工厂因战火停摆,氦气供应链便随之断裂。

2026年3月初,美以伊冲突升级,伊朗对卡塔尔北部拉斯拉凡工业设施发动袭击。这一区域是全球最大的LNG出口基地,也是卡塔尔氦气生产的核心枢纽。据央视财经报道,伊朗的袭击导致卡塔尔约17%的液化天然气出口能力中断[2]。

更严重的是,袭击直接破坏了卡塔尔14条LNG生产线中的两条,此外,其两座天然气制油设施中的一座也遭到了破坏。卡塔尔能源公司CEO卡比表示,维修将使每年大约1280万吨LNG产能停摆,持续时间预计为三到五年。

由于氦气提取与LNG加工深度绑定,这意味着全球超过30%的氦气供应短期内从市场上消失。卡塔尔能源公司已宣布因不可抗力因素暂停相关工业园区生产,并表示在中东局势缓和之前不会恢复LNG生产。

更严峻的是,氦气无法像石油或粮食那样大规模囤积。Kornbluth Helium Consulting总裁菲尔·科恩布鲁斯指出:“氦气库存不会简单地减少,而是会逐渐耗尽。”由于其储存需超低温液氦罐(零下269摄氏度),储存成本极高,且存在自然的挥发损耗,运输成本远高于普通气体。

市场已对供应中断做出剧烈反应。隆众资讯数据显示,2月28日以来,中国进口管束高纯氦气从75元/立方米左右飙升至92元/立方米左右,涨幅达22.7%。美国银行估计,根据不同市场情况,氦气现货价格最高已经上涨了大约40%。而业内人士最新消息称,部分现货交易价格涨幅已超过50%。

中泰建材&化工孙颖团队认为,随着霍尔木兹海峡封锁,在途氦气基本消化完毕,若库存进入快速消耗阶段,价格或将跳涨,3月底至4月为重要观察期。

氦气咨询公司总裁科恩布鲁斯警告称:“最乐观的情况是6周左右能恢复部分氦气生产。但就目前情况来看,这种可能性极低。”自冲突爆发以来,氦气现货价格已经翻了一番,而且可能还会进一步上涨。

半导体产业链的“芯”痛时刻

在全球半导体版图上,韩国是受此次氦气短缺冲击最大的国家。

根据韩国国际贸易协会和韩国关税厅数据,2025年韩国氦气进口额为2.269亿美元,其中约64%来自卡塔尔;在半导体制造所需的高纯氦气中,卡塔尔来源占比甚至接近80%。

三星电子与SK海力士——全球存储芯片市场的两大霸主——已紧急启动库存核查机制。SK海力士宣称拥有多样化供应链和充足库存,但行业官员警告称,鉴于该行业对中东地区的高度依赖,若危机持续,供应可能趋紧并推高成本。

韩国半导体行业协会人士坦言:“短期内寻找替代供应并不容易,价格昂贵的美国天然气或成为备选。”但将LNG从美国墨西哥湾运至亚洲的航程比中东至亚洲更长,运输同等货量需要更多船舶。由于运力短缺,国际LNG船日租金已经较2月底上涨数倍,美国线路将带来更高成本。

俄罗斯也被部分韩国企业视为潜在替代来源,其氦气资源在供应量和价格方面具有一定竞争力,一些企业已将其纳入供应评估范围。不过,受俄乌冲突等因素影响,开拓俄罗斯供应渠道仍面临现实障碍。

作为全球晶圆代工龙头,台积电的氦气用量同样惊人。该公司为英伟达、超威半导体等企业生产全球大部分最先进的AI芯片,对氦气的依赖度极高。台积电表示“目前预计不会有重大影响”,但将继续密切关注事态发展。

美国MSN网站分析称,氦气供应链被扰乱后,英伟达或将面临压力。分析师警告,如果中东地区的供应出现长期中断,科技行业以及人工智能热潮的投资者都将受到严重影响。

台湾联电则更为保守,表示库存可支应2个月以上,短期生产不受影响。这一表态折射出半导体企业的普遍应对策略:保有数月库存+多元化采购+回收再利用。

氦气短缺的冲击并非孤立事件,而是通过多条路径向产业链下游传导:

美国韦德布什证券公司全球科技研究主管丹·伊夫斯直言:“如果这场冲突持续到5月,那么在人工智能建设过程中,就会面临一些关键材料的供应链问题。如果在4月中旬之前结束,那就只是一个小的偏差问题。”

量子战略公司总裁大卫·罗奇进一步指出:“即便明天就恢复生产,整个供应链的全面恢复也需要4到6个月的时间。这是一场关乎一种极其重要且不可替代的原材料的危机,它影响着科技、医疗等领域。芯片生产是当前最为紧迫的问题核心所在。”

国产化替代提速

面对氦气价格飙升,多家A股上市公司向市场传递“影响有限”的信号,但其布局已悄然展开。

中国目前是全球主要的氦气消费国之一,对进口依赖度一度超90%,但近年来,国产化替代正在加速。

卓创资讯称,近三年卡塔尔输入中国的氦气资源占比已减少约27个百分点。2026年1-2月,中国自卡塔尔进口氦气379.426吨,同比减少15.71%,占比降至41%。市场分析称,受中东局势影响,卡塔尔氦气供应短期内难以恢复,来自该市场的进口量或进一步下探。

从技术路线看,国内企业主要布局LNG-BOG(闪蒸气)提氦工艺,即从LNG生产过程的尾气中提取氦气。这一路线虽成本较高,但能实现从0到1的突破,保障战略资源的基本供给。

国内多家厂商仍在布局氦气相关产能,九丰能源2025年在已有内蒙森泰50万方/年精氦产能的基础上,完成四川泸州100万方/年精氦项目的建设,公司氦气产能规模提升至150万方/年,并逐步进入产能爬坡阶段。

面对氦气风波,多家券商发布观点,总体判断“短期扰动不改长期逻辑”。

华泰证券指出,中东冲突影响全球氦气供给,伴随全球氦气供应紧张,我国及日韩等半导体企业或加速备货氦气等电子气体,氦气销量及销售价格有望提高。我国电子气体国产化率由2018年的9%预计增至2025年的25%,伴随自主可控要求提高,国产化率有望进一步攀升。

卓创资讯分析师陈汶桂表示,氦气价格的短期和长期波动都离不开供需基本面的传导。短期除了基本面的变化,还要聚焦于当下的政策调整、地缘政治情况以及关键设备的故障、物流瓶颈等变量;长期更倾向于新产能投产节奏、以及半导体等核心下游需求的持续增长。同时,回收技术的普及和新兴应用的发展,正在从结构和边际两个维度重塑市场格局。

AI时代如何破解“窒息”困局?

中泰证券提出的“3月底到4月为重要观察期”已成为行业共识。这一判断基于两点逻辑:

从库存消耗周期看,芯片企业普遍保有2-4周至数月的氦气库存,3月底至4月正是库存逐步见底的节点。据产业链调研数据,主要晶圆厂高纯氦气库存周期普遍维持在2至4周之间。

从地缘局势演变看,若中东冲突在4月中旬前缓和,卡塔尔LNG工厂恢复生产,供应紧张将逐步缓解;若冲突长期化,供应链将面临数月的修复期。美国《国家利益》杂志分析称,霍尔木兹海峡的封锁状态一旦跨过4周这个时间点,市场逻辑将发生质的突变——从“成本上升”转向“供给收缩”。

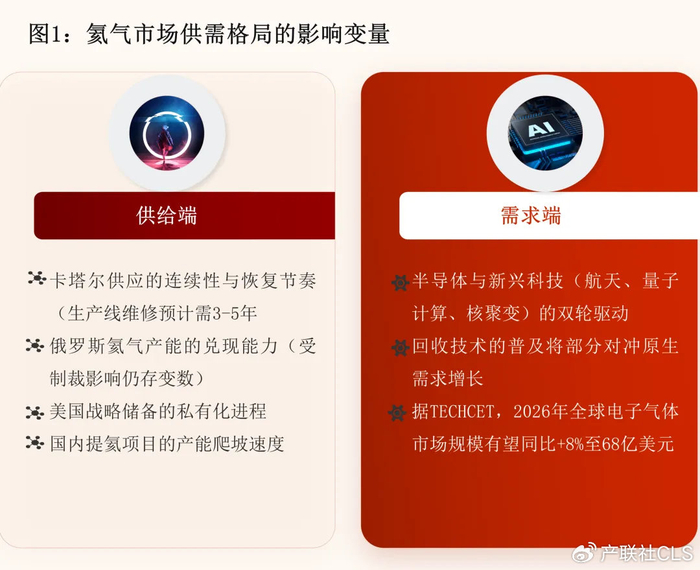

未来3年,氦气市场的供需格局将取决于多重变量:

卓创资讯预计,未来氦气市场的供应增速要大于需求增速,但不排除短期供应波动较大所带来的价格反弹。

面对氦气供应链的脆弱性,中国正通过“开源、节流、储备”三大路径构建安全网:

加速国内LNG-BOG提氦项目建设,九丰能源、杭氧股份等龙头已形成百方级产能;鼓励企业海外资源布局,拓展俄罗斯、非洲等多元来源。

推广氦气回收再利用系统,三星电子、SK海力士已开始探讨扩大回收系统,据测算氦气回收率可达80%以上,显著降低对外依赖。

建立战略物资储备体系,液氦储罐国产化突破后,大规模储备成为可能。杭氧股份是国内首个突破液氦储罐国产化的企业。

结语

如果说石油是工业时代的血液,那么氦气就是AI时代的气息。这场由中东战火点燃的氦气短缺危机,暴露了全球半导体产业链的深层脆弱性——当一种无可替代的原材料被少数国家垄断、途经战乱之地时,再先进的技术体系也将面临“窒息”风险。

美国《国家利益》杂志的论断发人深省:“真正的风险,从来不是战争本身的升级,而是供应链开始‘物理失效’。”在过去三十年,全球资本市场习惯于用金融变量解释一切——利率的起伏、流动性的松紧、估值倍数的扩张与收缩。但这一次,问题的核心回到了最原始的层面:气体是否充足?生产是否可持续?

对于中国而言,氦气危机是一次警醒,也是一次机遇。它提醒我们:在新一轮科技革命的赛道上,只有将关键供应链掌握在自己手中,才能真正赢得战略主动。从九丰能源的150万方产能,到杭氧股份的液氦储罐国产化,再到更多企业的积极布局,国产化替代的进程正在提速。

正如量子战略公司总裁大卫·罗奇所言:“这是一场关乎一种极其重要且不可替代的原材料的危机。”当AI时代呼啸而来,我们需要的不仅是算力的飞跃,更是供应链的自主可控。氦气危机终将过去,但它留下的启示,将深刻影响未来十年的产业布局与国家安全战略。

参考资料

[1]中东局势扰动氦气供应链 多家A股公司回应影响有限 产业链加速国产化,财联社

[2]暴涨40%!霍尔木兹海峡“梗阻” 冲击氦气供应链,央视财经

[3]基础材料/能源行业:供需向好下电子气体景气或加速,华泰证券

风险提示及免责声明

本文内容基于公开信息及券商研究报告整理,仅供参考,不构成任何投资建议。投资者据此操作,风险自担。文中涉及的所有数据、观点均来源于第三方机构,作者不对数据的准确性和完整性作任何保证。市场有风险,投资需谨慎。本文不构成对任何证券、基金及其他金融产品的推荐或要约,也不构成对任何投资策略的承诺。过往业绩不代表未来表现,投资者应结合自身风险承受能力,在独立判断的基础上审慎决策。