年底了,大家都在忙着冲刺业绩、复盘总结,但行业龙头迈瑞医疗却一点没闲着,反而在资本市场和内部管理上连下了几步引人注目的大棋。

这两步棋,一步是拿出数亿真金白银,给一家重要子公司惠泰医疗的核心员工发股权激励;另一步是向自己的武汉核心基地增资20亿,理顺管理架构。这一激一投,串联起来看,恰恰勾勒出这位国产器械一哥在复杂市场环境下,为实现更长远目标所采取的清晰战略路径:对内强化向心力与战斗力,对外优化资源整合与协同效率。

真金白银的定心丸与集结号

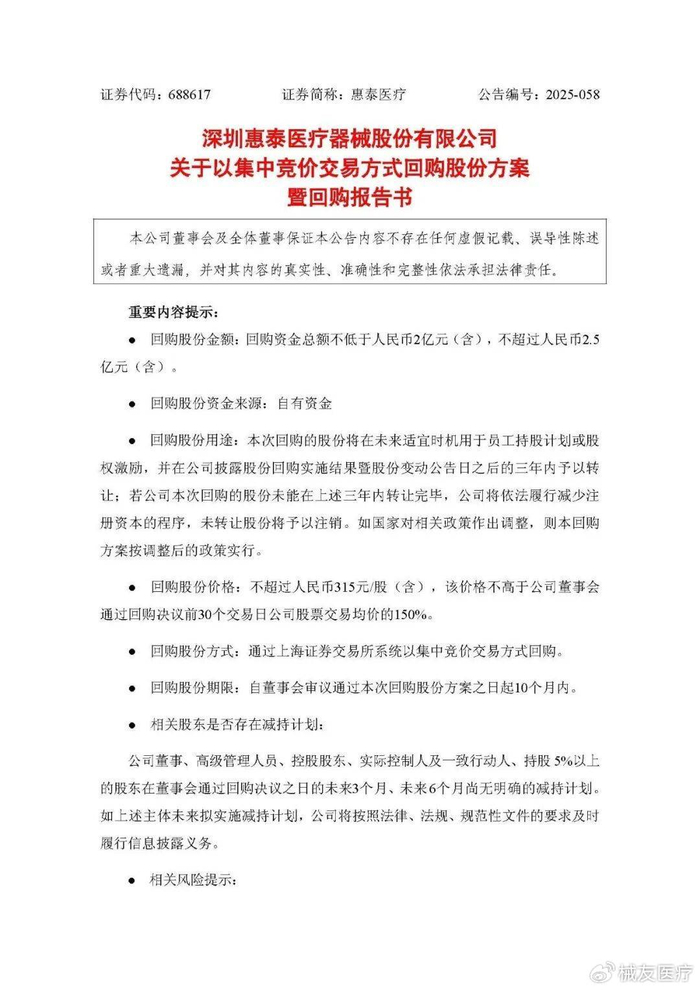

12月9日,上市公司深圳惠泰医疗发布了一份重磅公告,核心内容就一条:公司准备拿出不低于2亿元、不超过2.5亿元的自有资金,从二级市场回购自己的股票,用于未来实施员工持股计划或股权激励。这个回购方案得到了董事会全票通过,执行期限有10个月,价格上限设定为每股315元。

看懂这个操作,需要明白几个关键点:

自有资金是底气:这说明惠泰医疗(或者说其背后的控股方)现金流充足,财务状况健康,有能力进行这样的中长期投资。

股权激励是核心目的:这不是为了拉抬股价的短期行为,而是实实在在要将公司利益与核心管理层、技术骨干、优秀员工的个人利益进行深度绑定。在医疗器械行业,人才是核心竞争力。通过股权激励,公司希望留住关键人才,激发团队潜能。

在当前医疗器械行业面临集采常态化、市场竞争加剧等挑战的背景下,迈瑞推动惠泰实施大规模股权激励,是向市场和内部团队传递一个强烈信号:我们对这家公司的未来发展充满信心,并且有决心、有资源保障其核心团队的稳定性与积极性。

惠泰医疗是在电生理和血管介入领域具有显著优势的细分赛道龙头。而迈瑞医疗,作为控股股东(目前迈瑞系合计持股约26.53%),正在加速对惠泰的整合。

就在11月底,迈瑞医疗的高管葛昊已正式出任惠泰医疗董事长,董事会中也多了多位迈瑞系成员。这种资本控制+管理植入的模式,目的就是最大化双方的战略协同:惠泰可以借助迈瑞遍布全国的强大营销渠道和品牌影响力加速市场渗透;而迈瑞则可以快速补强在心血管介入等高增长领域的产品线和专业能力,完善其治疗领域的布局。

20亿增资与架构重塑,夯实第二总部根基

几乎在惠泰发布回购公告的同时,迈瑞在武汉的布局也有了重大进展。企查查信息显示,武汉迈瑞科技完成了A轮融资,迈瑞医疗正式成为其控股股东,并将这家公司的注册资本直接从3亿元大幅增资至23亿元。同时,公司法人代表也发生了变更。

这不仅仅是简单的增资,而是一次深刻的架构重组。此前,迈瑞在武汉投资超45亿元建设全球第二总部基地,包含了武汉研究院和大型生产制造基地。

而这次,迈瑞将原有的武汉迈瑞生物医疗科技有限公司主体注销,其资产、业务与团队并入新的控股主体武汉迈瑞科技中。可以理解为,迈瑞通过这次操作,把武汉地区分散或并行的研发、生产、运营主体进行了拧成一股绳式的整合,明确了武汉迈瑞科技作为统一运营平台的地位。

这一举动的战略意图非常明确:

避免了内部可能存在的多头管理、资源分散,让武汉这个重要的研发和生产基地能够以一个更高效、统一的姿态运营,更好地服务于迈瑞的数智化、国际化等集团战略。

武汉迈瑞科技本身专注于骨科耗材和医疗器械研发,这次获得巨额资本注入,预示着迈瑞将在骨科这一重要的医疗器械赛道上持续加码,提升研发和生产实力。

将一个核心基地的业务整合进一个清晰的独立公司实体,也为其未来可能的独立融资、分拆上市或其他资本运作预留了更规范的空间和灵活性。

如果我们把迈瑞对惠泰的深度整合(包括推动其股权激励)和其对武汉基地的重磅增资整合起来看,就能发现一条贯穿其中的主线:那就是迈瑞正在坚定不移地推进其从以医疗设备为主,向设备+耗材互补生态转型的战略。

在迈瑞向港交所递交的上市申请资料中,明确将推进流水型业务列为关键策略。

所谓流水型业务,是相对于大型医疗设备这种一次性的、非频繁购买的项目型业务而言的,主要指那些需要持续消耗、重复购买的体外诊断试剂、微创外科耗材、微创介入耗材等。这类业务收入稳定、客户黏性强,能带来持续的现金流。迈瑞的目标是让这类业务的收入占比持续提升。

对惠泰的整合,正是为了快速增强在心血管介入耗材这一重要流水型业务板块的实力。

对武汉基地的增资与整合,则重点强化了在骨科耗材等领域的研发与制造能力,同样是流水型业务的关键组成部分。

与此同时,迈瑞控股股东和高管近期也在持续增持公司股份,并积极推进赴港上市。这些动作共同指向一个目标:在全球医疗器械舞台上寻求更高地位。赴港上市能提升国际品牌知名度、拓宽融资渠道,为未来的海外并购和国际市场拓展储备弹药。