近日,疫苗龙头沃森生物(300142.SZ)一则公告,宣告了公司长达16年的“无主”时代终结,北京腾云新沃生物科技合伙企业(有限合伙)(以下简称“腾云新沃”)拟携20.03亿元入主,一举拿下公司控股股东席位。而腾云新沃的实控人、知名闽商黄涛将成为沃森生物上市以来首任实控人。

银莕财经注意到,从皖通科技(002331.SZ)到安奈儿(002875.SZ),再到此番跨界生物医药入主沃森生物,黄氏家族在A股的资本版图进一步扩大。对于业绩承压、行业竞争加剧困境中的沃森生物而言,此次黄涛入主能否给公司带来新生,仍需要时间验证。

公告显示,3月17日,沃森生物与腾云新沃签署《附条件生效的股份认购协议》,公司拟向特定对象腾云新沃发行不超过2.08亿股A股普通股股票,发行价格为9.63元/股,募资总额不超过20.03亿元,所筹资金将全部用于补充公司流动资金,公司股票也于3月19日开市起正式复牌。

发行完成后,腾云新沃将以11.51%的持股比例成为沃森生物控股股东,其实际控制人黄涛则顺理成章成为沃森生物上市十六年来的首位实际控制人,彻底改写了沃森生物无控股股东、无实际控制人且无持股5%以上股东的格局。

值得关注的是,此次入主沃森生物的腾云新沃,是为此次收购专门设立的主体,其成立于2026年2月12日,从成立到完成控制权锁定仅耗时1个月。

股权结构穿透后,腾云新沃的控制脉络清晰可见:腾云生物担任其执行事务合伙人,而腾云生物100%隶属于世纪金源旗下腾云大健康板块,黄涛直接持有世纪金源60%的股份,形成了“黄涛→世纪金源→腾云生物→腾云新沃→沃森生物”的层层控股关系,沃森生物也由此正式纳入世纪金源集团的商业版图,成为黄涛控制的第三家A股上市公司。

此外,沃森生物现任董事长李云春通过玉溪正心里,持有腾云新沃12%的股权,投资机构喜神资产通过喜兴管理,持有腾云新沃8%的股权。

为进一步巩固控制权,李云春、成都喜云、广州盈沃与黄涛、腾云生物、腾云大健康、任旭红、钟彬、北京喜兴、玉溪正心里签署了《共同投资暨一致行动协议》。腾云新沃及其一致行动人持有沃森生物的股权比例将达到发行后总股本的14.46%。

在公司治理层面,腾云新沃也拟完成了决策权的锁定。此次发行完成后,沃森生物新董事会共设9个席位,腾云新沃将提名4名非独立董事与2名独立董事,占据董事会多数席位,从治理架构上实现了对公司决策的主导权。

黄涛能顺利拿下沃森生物控制权,背后是世纪金源集团超4000亿元总资产的实力支撑,以及其多年来在资本市场练就的成熟运作能力。

作为知名闽商黄如论之子,黄涛的商业之路与世纪金源集团深度绑定,其从基层起步,逐步执掌这家综合性巨头,如今已成为资本市场极具影响力的“资本玩家”。

公开资料显示,世纪金源集团最早由黄如论创立。这位知名闽商曾在20世纪80年代下南洋,通过外贸积累了第一桶金,后于90年代初回归福州以地产起家,其创立的金源房地产,精准切入福州旧城改造,打造了福州国泰大厦、福州金源大广场等标杆项目,迅速成为福州最大私营地产商。而后,其挥师北上,此后更是凭借北京世纪城、北京世纪金源购物中心等项目奠定了全国地产龙头的基础。

巅峰时期,世纪金源布局全国,手握20家五星级酒店、10家大型购物中心,形成地产、酒店、商业三位一体的商业帝国。黄如论也跻身福建首富、胡润百富榜前列,成为了闽商的代表人物。

直到2017年,黄如论因涉嫌行贿罪,被免去福建省政协常委职务、撤销委员资格。随后,在2018年1月,他将世纪金源60%的股权转让给了长子黄涛,卸下了实控人身份。

黄涛1976年出生,毕业于厦门大学企业管理系,1999年加入世纪金源集团,从基层岗位逐步晋升,直到2018年正式接任集团总裁,成为世纪金源的掌舵人。

自黄涛接班起,其资本运作愈加熟练,尤其最近几年,接连拿下多家A股上市公司控制权。

2022年,黄涛通过西藏景源拿下皖通科技控制权;2025年6月,黄涛又以4.22亿元收购“童装第一股”安奈儿13.03%的股份。

2026年《胡润全球富豪榜》显示,黄如论、黄涛家族以355亿元财富位列第871位,雄厚的资本实力给了黄涛再次出手收购第三家公司,也即入主沃森生物的底气。

不过,黄涛的入主能否给沃森生物带来底气,尚未可知。毕竟,目前沃森生物这家疫苗巨头正面临着业绩压力。

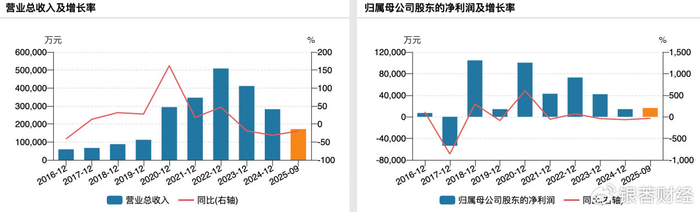

2020年,得益于推出13价肺炎疫苗,沃森生物成为中国首家、全球第二家自主研发13价肺炎疫苗的企业,叠加2022年又推出二价HPV疫苗,沃森生物这几年的业绩大幅上涨。2019年到2022年,沃森生物的营收从11.21亿元增至50.86亿元,归母净利润也由1.42亿元增至7.29亿元。

值得一提的是,2020年,时任沃森生物副董事长黄镇曾公开表示,到2025年,公司要实现营收200亿元。遗憾的是,受人口结构变化、市场竞争加剧等因素影响,2023年开始,公司就走上了下坡路。

2023年、2024年及2025年1-9月,公司营收分别为41.14亿元、28.21亿元及17.19亿元,营收规模连续下滑,净利润也同步下滑,分别为4.19亿元、1.42亿元和1.63亿元。

2025年全年,盈利下滑趋势仍在继续。公司预计2025年实现归母净利润1.6亿元至1.9亿元,同比增长13%至34%;但扣非净利润为8500万元至9900万元,同比下降9%至22%。

盈利下滑的背后是公司毛利率的持续走低。2022-2024年及2025年1-9月,公司毛利率分别为88.02%、85.47%、79.69%及71.69%,四年时间毛利率下滑超16个百分点,盈利能力不断减弱。

与此同时,沃森生物应收账款高企。2022-2024年末、2025年9月末,公司应收账款分别为35.77亿元、31.01亿元、24.10亿元及22.84亿元,绝对值虽在下降,但占当期营收的比重分别为70.33%、75.38%、85.43%和132.87%,占比始终处于较高水平,且持续攀升。

公司表示,应收账款高企主要是由于13价肺炎结合疫苗、双价HPV疫苗等非免疫规划疫苗推出后,销售收入与应收账款同步增加。若未来应收账款无法及时收回,将直接影响公司的现金流量,进而对盈利水平产生冲击。

当然,沃森生物的业绩下行在行业内并非孤案,疫苗行业集体承压。

时值疫苗行业及公司承压之际,黄涛入主,目的何为?腾云新沃在详式权益报告书中表示,其取得沃森生物的控制权,主要是基于对上市公司产品管线的价值认可以及研发、经营能力的充分信心。未来,腾云新沃将通过优化公司管理、加强资源协同等方式,全面提升上市公司的持续经营能力。

不过,从过往收购的情况来看,此番“豪言”能否兑现,还只能打一个问号。毕竟,此前入主的两家上市公司,业绩均未出现明显好转。其中,黄涛入主皖通科技后,皖通科技成功在2024年实现扭亏,但到了2025年,受下游客户回款、市场开拓受限等因素影响,皖通科技再度转亏,年度预亏2.18亿元至3.68亿元。

无独有偶,2025年,安奈儿受关闭亏损店铺、调整销售渠道等因素影响,也再度陷入亏损,年度预亏0.9-1.4亿元。

(安奈儿业绩变动情况)

从公告后的股价走势来看,资本市场对此次控制权变更并无太大预期,叠加大盘持续下行,3月19日复牌后到3月23日,3个交易日沃森生物股价累计下跌4.72%,截至3月23日收盘报11.70元/股。