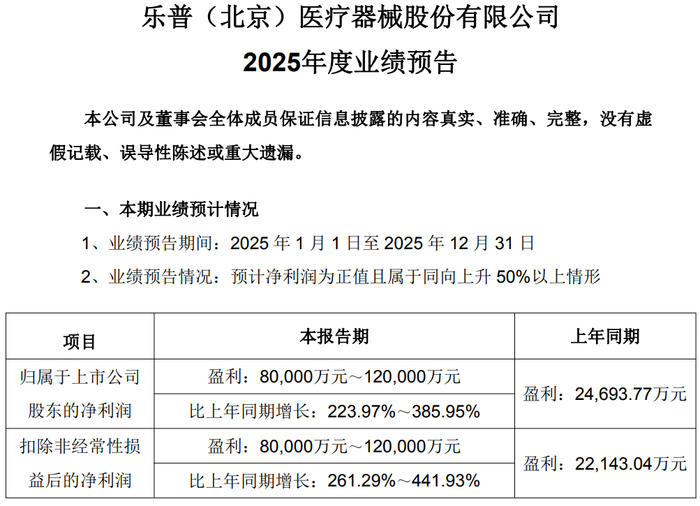

1月28日,乐普医疗(300003.SZ)披露2025年度业绩预告,预计全年归母净利8亿-12亿元,同比激增223.97%-385.95%。

一年前,2025年的春天,对乐普医疗来说曾格外寒冷。这家企业,当时处于上市后的低谷时刻,2024年营收61亿元,同比跌23.52%;归母净利2.47亿,较上年腰斩超八成。

从“业绩腰斩”到“盈利翻四倍”,乐普医疗做对了什么?

本文3667字,10分钟

来源 | 颐通社 (ID:Medisophy)

▍穿越周期,结构性突破见锋芒

一年前,乐普诊断业务的崩塌,成为压垮公司的最后一根稻草。

这个曾在疫情时代,贡献超20%收入的王牌业务,2024年营收暴跌过半,只剩3.33亿元。当疫情的潮水退去,依靠特殊时期红利快速膨胀的业务线,在常态化的市场竞争中溃不成军。

而心脏支架等心血管领域的起家产品,在国家集采的轮番洗礼下,'以价换量'也成了行业宿命。当产品价格,被砍到原来的十分之一,即便销量翻倍,利润空间也所剩无几。

而仅仅一年之后,2026年1月28日,当2025业绩预告出炉,令业内人士印象深刻。

真正的复苏,从来不是靠讲故事,而是靠扎扎实实修炼内功,是实实在在的'造血能力'修复。

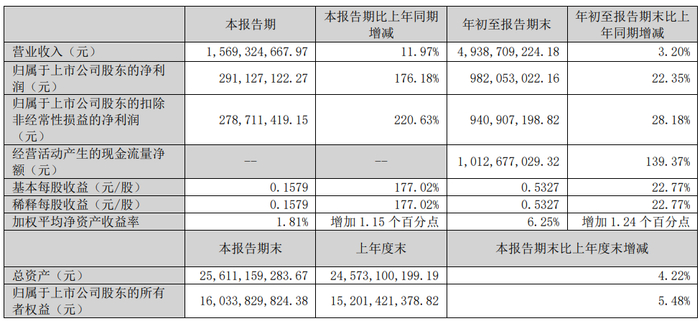

财报显示,2025年前三季度,公司营收49.39亿元,同比增长3.20%;归母净利9.82亿元,同比增长22.35%,呈现“逐季加速”态势。

来源:乐普医疗2025 年第三季度报告

来源:乐普医疗2025 年第三季度报告翻开第三季度成绩单,单季营收15.69亿元,同比增长11.97%;归母净利2.91亿元,同比暴涨176.18%;扣非净利2.79亿元,增幅达220.63%。

作为起家业务,心血管植介入业务在2025年逐步消化集采影响,企稳回升,是这场自救的第一块基石。

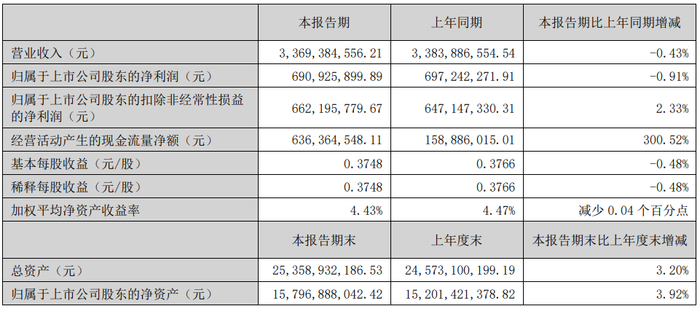

来源:乐普医疗2025 年半年度报告

来源:乐普医疗2025 年半年度报告数据显示,2025年上半年,该业务营收12.39亿元,同比增长7.57%,三季度单季收入5.55元亿元,同比仍增7.18%,全年保持“稳中有升”态势。

从细分领域来看,公司高端化突破成为关键。

结构性心脏病业务爆发,2025年上半年收入3.29亿元,同比增长32.06%。

其中,MemoSorb系列封堵器为核心产品,ScienCrown经导管主动脉瓣(TAVR)已进入国内70余家临床中心。

更值得玩味的,是集采产品的盈利改善。在第六批高值耗材国采中,乐普医疗5款药球产品,包括冠脉球囊、膝下球囊中标,冠脉药球报量占比16%,膝下药球报量占比20%。

而冠脉支架续约采购价格同比上涨23.7%,显著缓解此前“以价换量”盈利压力。

高端器械领域打破垄断,乐普医疗“RattleView血管内超声诊断设备”2025年12月正式获批,填补国内技术空白,更成为新“利润引擎”。2025年上半年,医疗器械板块毛利率较2024年提升4.02%,主要受益于创新产品高毛利贡献。

但真正的亮点不在增速,而在结构。

公司结束“IVD依赖”困局终结,提升了抗风险能力。

2024年,IVD业务营收3.33亿元,同比下降51.31%,因疫情相关产品高基数消退与市场竞争加剧,成为主要拖累。

而2025年,这一局面彻底改变。

尽管IVD业务仍处调整期,2025年上半年营收1.63亿元,同比下降17.35%,前三季度2.28亿元,同比下降17.38%,收入占比已从高峰时20%以上,降至10%以下,该板块失去对业绩的“主导权”。

与此同时,前期推进的“人员优化重置和组织架构重塑”,在2025年见到成效。前三季度销售费用降至8.21亿元,同比下降15.71%,管理费用微降0.66%,费用率下降进一步释放利润空间。

▍新增引擎从心脏到容颜,剑指10亿

在心血管主业企稳的基础上,乐普通过技术迁移与协同,在战略新兴领域构建新增长极。

医美业务,以“超预期放量”成为核心增量。2025年,是乐普医疗医美业务“破局之年”。

2025年6-8月,自主研发的聚乳酸面部填充剂“悦雅颜”童颜针,与注射用透明质酸钠溶液(水光针)先后获批。

自8月初发货后,截至2025年10月底,童颜针三个月内含税收入突破1亿元。

2025年第三季度,童颜针与水光针合计贡献营收8613.67万元,相当于同期IVD业务收入6.47亿元的13.3%,且医美业务的毛利率远高于IVD板块,直接推动公司综合毛利率攀升至64.21%,净利率达20.17%,恢复至集采前水平。

在渠道布局上,公司铺渠道方式可圈可点。

采用“高端连锁+中小机构+平台赋能”模式,大型医美连锁渗透率超80%,触达1500-2000家中小机构,并与美团达成战略合作,通过“线上种草-引流到院-线下转化”模式,触达年轻消费群体,降低消费决策门槛。

面对童颜针市场的红海竞争,乐普采取差异化定价策略,110mg规格终端指导价2980元、220mg规格5800元、370mg规格8800元,满足不同消费层级需求。

凭借线管等半成品自产,依托规模化生产及杂质控制技术,生产成本低于行业平均水平,实现“薄利多销”与利润保障的双赢。

除童颜针和两款水光针外,注射用交联透明质酸钠凝胶已于2025年8月获批;“三文鱼针”临床前动物实验完成,预计2026年一季度获批,有望成为国产PDRN注射首证。

热玛吉设备及耗材已提交注册,并启动生产准备,上市后将与注射类产品形成协同。

公司明确2026年医美业务10亿元收入目标。

其中,童颜针等三款已上市产品,承担6亿销售任务,PDRN与热玛吉各分摊2亿目标,若达成,将超越体外诊断、外科麻醉等板块,成为名副其实的第二大收入来源。

从市场格局看,2025年医美行业正处“理性调整期”,爱美客、华熙生物等龙头均出现营收与净利润双降,消费需求理性化与政策合规化双重压力下,乐普的“合规基因”与“技术壁垒”,成为差异化优势,在行业洗牌中反而有望后来居上。

另外,控股子公司民为生物将GLP-1/GCG/GIP三重激动剂有偿许可给丹麦公司,已收到首付款3000万美元(约2.1亿元人民币),潜在里程碑款项最高达10.1亿美元。

值得一提的是,乐普还瞄准了神经调控领域“蓝海”。

可充电脑深部刺激器(DBS)2025年10月的面世,非常惊艳,DBS主要用于帕金森病、癫痫等治疗,基本由美敦力、波士顿科学等进口品牌主导,但国产替代趋势已逐步显现。

非侵入式脑机接口产品HandyBot手功能康复机器人系统,在2025年第三季度,也完成了全国首例植入式脑电采集手术,并在100余家医院开展临床应用,用于脑卒中患者手功能恢复。

从心脏到容颜,从血管到大脑,乐普医疗逐步完成一场华丽的战略转身。那个曾经只会做支架的公司,如今已经成长为一家拥有多条产品线、多个增长极的医疗健康平台。

▍增长坎儿在哪?

但也必须清醒地承认,2025年的业绩爆发,只是乐普转型成功的起点,而非终点。

毕竟,集采的压力仍在,医美的价格战已然打响,国际化的道路依然漫长。

2026年1月,第六批国家集采压力中标药物涂层球囊仍存价格压力;受“四同药品”治理影响,2025年上半年,原料药收入14.21亿元、同比下降27.44%,仿制药渠道依赖待优化。

公司跨界医美,虽首战告捷,成绩斐然,但随着价格战加剧,童颜针终端价大幅下行,长期降价趋势难改,且PDRN产品获证进度存不确定性。

在当前集采常态化的行业环境下,唯有依托技术创新巩固核心业务壁垒,同时向高端化、国际化、消费医疗等增量领域延伸,才能构建抵御政策风险的“多元造血”体系。

乐普医疗自2009年10月30日在深交所创业板上市以来,市值经历了2020年前的高速增长期、2021-2024年政策冲击下跌期,以及2025年至今的转型调整复苏期。

截至2026年2月2日收盘,公司总市值约373亿元,较2020年的800亿元历史峰值,仍下跌超50%。但未来,随着业务结构的变化,公司估值体系有望从传统医疗器械股向创新医疗平台概念重估。

当时代的洪流呼啸而过,这是一个关于勇气的故事,更是一个关于智慧的故事。2026年,医美业务能否达成10亿目标?国际化能否打开更大的空间?高端器械能否持续放量?这些问题的答案,将在未来逐一揭晓。