2025年,我国化工巨头交出亮眼答卷。

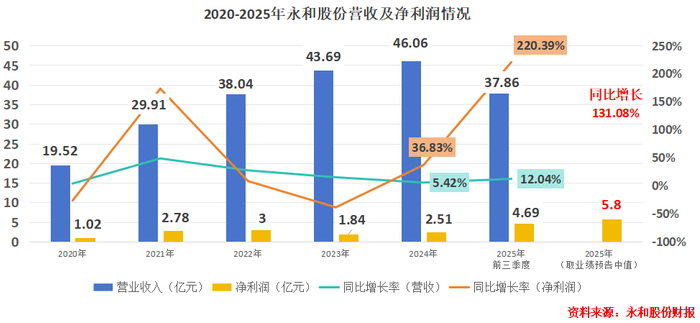

2026年1月15日,永和股份率先发布2025年业绩预增公告。若取公告中值计算,预计2025年公司净利润将同比增长131.08%至5.8亿元。

我国化工行业内,永和股份是氟制冷剂巨头。

提到制冷剂,绕不开浙江。氟制冷剂上游最重要的原材料是萤石,浙江依托丰富的萤石资源,在全国范围内早就奠定了“氟化工重地”的根基。

其中,永和股份扎根“中国氟都”浙江衢州,另一家来自衢州的制冷剂巨头是巨化股份。从营收体量和产品线数量来看,后者与一众氟化工企业量级差距不小。

相比之下,“小而美”的永和股份则跑出了不一样的“生意轨迹”。

全产业链布局

制冷剂配额占据第一梯队

永和股份的产业链,几乎能贯穿整个氟化工链条。

先看上游资源。

萤石(氟化钙),是现代化学工业中氟元素的最主要来源。而且萤石形成于火山活动,因此不可再生、较为稀缺。

我国在萤石供应方面占据主导地位,据统计,截至2024年末,全球萤石矿总储量约3.17亿吨,我国萤石储量位列全球第一,而且产量占全球的比例高达62.31%。

永和股份早就把萤石供应源头给打通了,目前,公司拥有3个采矿权和2个探矿权,截至2025年上半年末,其已探明萤石保有资源储量高达485.27万吨矿石量。雄厚的原材料资源基础也就为公司后续加工环节提供了稳定可靠的保障。

再看制冷剂行业格局。

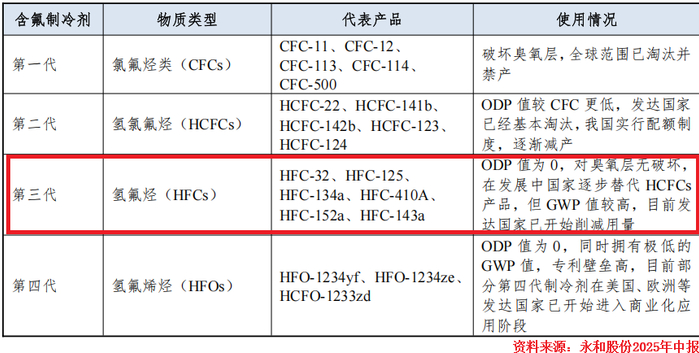

目前我国主流含氟制冷剂是第三代制冷剂氢氟烃(HFCs),第一代、第二代含氟制冷剂由于会破坏臭氧层已经基本淘汰。

不过由于第三代制冷剂还是会加剧温室效应,因此全球大部分国家都暂停新增产能、实行配额制。2022年是我国实施冻结HFCs生产基准的最后一年,各大制冷剂巨头未来争夺生产配额纷纷加足马力扩产能,行业也进入了“利润被极度压缩”的艰难时期。

直到2024年,我国第三代制冷剂开始全面实行配额制,市场格局进入稳定阶段。

可以说,现在的制冷剂行业,配额就是“行业入场券”。

而永和股份手握“第一梯队”的门票。2025 年度,公司共获得第二代、第三代制冷剂配额共计6.14万吨的配额,其中HFCs 产品配额为5.82 万吨,总配额量位于行业前列。

要知道,我国第三代制冷剂市场高度集中于头部企业,是“强者衡强、弱者出局”的局面。因此永和股份能抢到5.82万吨的配额已经实属不易。

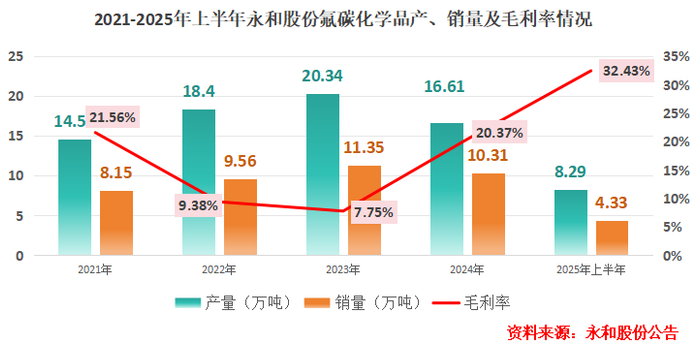

2021-2025年上半年,在经历了“产量、销量增长但毛利率降低”之后,永和股份的氟碳化学品业务迎来了高光时刻。2025年上半年,公司氟碳化学品产量和销量分别同比小幅下滑1.74%和5.48%,但毛利率却猛增到32.43%。

氟碳化学品是我国氟化工市场中占比最大的品类,它的周期变化对整个氟化工市场来说意义重大。

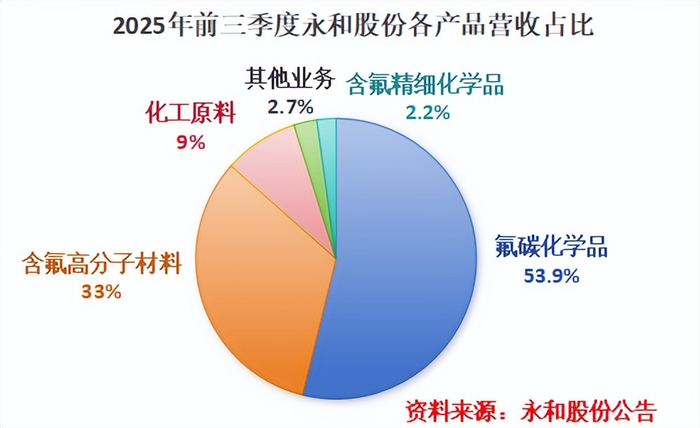

同样,氟碳化学品也是永和股份营收占比最大的业务,2025年前三季度占比53.9%。最大业务毛利率攀升,有效推动公司近期盈利能力提升。

更何况,该类产品的市场均价可能仍会上涨。

据机构统计,2026年第一季度,我国主流空调厂商制冷剂的协议价格已基本确定。以第三代主流制冷剂R32为例,其一季度长期协议价格为6.12万元/吨(承兑),较2025年第四季度的市场均价环比增长1000元/吨。

未来,我国制冷剂供应量继续受配额制影响,预计会持续收缩,产品供不应求有望推动市场价格继续上涨。

而永和股份的氟碳化学品业务也有望继续从中受益。

卡位AI液冷

高精尖业务冲刺

尽管产品市场价格回暖,但摆在制冷剂厂商面前的问题也很明朗。

“原材料、第四代制冷剂和未来其他高精尖产品。”

首先,萤石供应收紧是大势所趋。

萤石不可再生,目前已被列入“我国战略性矿产目录”,未来可能会提高开采门槛并收缩供应,届时氟化工生产原材料价格将上涨。

不过永和股份目前背靠近500万吨矿石资源,暂时不慌。

其次,是第四代制冷剂。

前面提到,第三代制冷剂实行配额制,可我国对其产能要求是有严格限制的。换句话说,行业内是不会再新增更大产能、分配更多配额的。单靠“吃老本”难以保持企业未来业绩长久增量,众多企业开始研究第四代制冷剂HFOs。

目前,全球HFOs主要生产企业为霍尼韦尔、科慕和阿科玛等海外企业。而受专利保护制约,我国第四代含氟制冷剂现在还是以代工或合资的模式合作生产,大头利润的都归海外企业。

不过,永和股份正在重点推进第四代制冷剂的研发。子公司包头永和新能源材料产业园项目就规划建设2万吨/年HFO-1234yf、2.3万吨/年HFO-1234ze联产HCFO-1233zd。

据研究,2026-2035年是国外主流HFOs产品在我国的专利到期日。专利保护限制期结束后,我国HFOs有望快速发展,现在留给永和股份的研发时间依然充足。

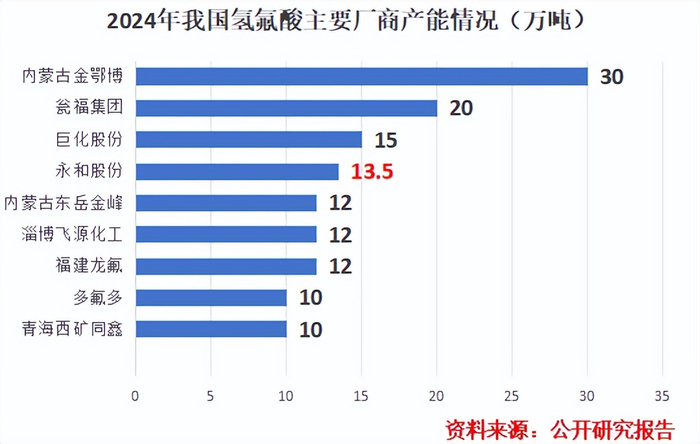

分析制冷剂,就绕不开氢氟酸——这是制冷剂生产最核心的中间体,几乎是所有含氟产品的起点。

2024年,永和股份的氢氟酸产能在我国氢氟酸主要厂商中名列前茅,产能拥有13.5万吨,与巨化股份相差不大。

而永和股份布局氢氟酸,不只是为了实现“制冷剂”的自给自足。

下一张王牌,是AI液冷。

氢氟酸在新能源、半导体等新兴领域更是刚需,六氟磷酸锂、PVDF的生产离不开它,而硅基半导体、氢燃料电池等高端产品技术也依赖高纯度氢氟酸。

AI算力的快速发展,也拓宽了永和股份未来的业务版图。

算力高速提升,服务器产生大量热量。而液冷比风冷效率更高、能耗更低,被认为更适用于生成式AI。

针对这个巨大前景,永和股份开始攻关。2025年11月,公司宣布其六氟丙烯二聚体、六氟丙烯三聚体产品可应用于液冷领域,相关产品产能合计高达7000吨/年,目前已开始市场拓展。未来若公司液冷产品得到广泛应用、打开AI领域市场,公司将从“制冷剂巨头”跳到“AI液冷玩家”。

总的来说,在氟化工行业转型的当下,永和股份的产业链布局很稳。一边手握制冷剂和氢氟酸这两张王牌,一边还加紧布局高端产品。

至于公司后续业绩如何发展,还要等第四代制冷剂和AI液冷产品真正投入市场后,我们才能找到答案。