诺诚健华,净利润大涨240%!

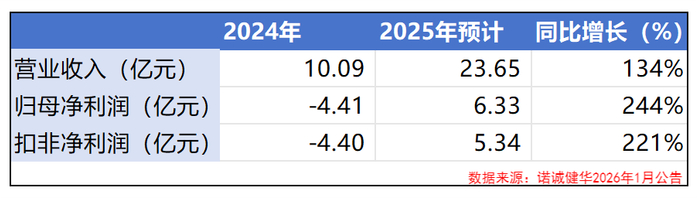

1月29日,诺诚健华发布了2025年度业绩预告。

预计公司全年实现营收约23.65亿元,同比增长134%;净利润约6.33亿元,比去年同期增加10.74亿元。

要知道,这是诺诚健华首次实现年度业绩的扭亏为盈。

那么,2025年,诺诚健华究竟靠什么实现了华丽转身?

血液瘤领域大单品的绝对贡献

诺诚健华在公告中专门提到了奥布替尼和坦昔妥单抗两个药品。

所以,我们首先来看一下这两个药品所聚焦的疾病领域——血液瘤。

血液瘤是指来源于造血细胞的恶性疾病,常见病理类型包括各类白血病、多发性骨髓瘤、霍奇金淋巴瘤、非霍奇金淋巴瘤等。

诺诚健华以奥布替尼为核心疗法,加上坦昔妥单抗、Mesutoclax等产品布局,确立了在血液肿瘤领域的领导地位。

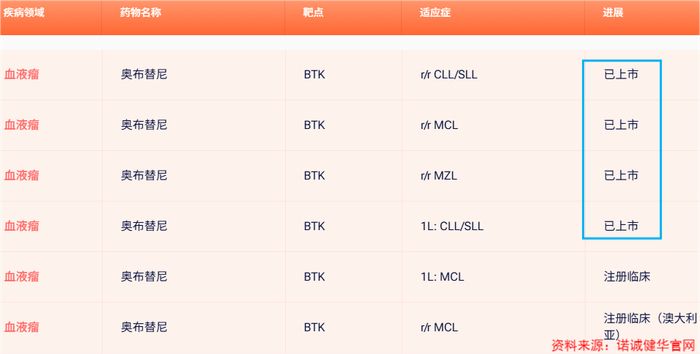

奥布替尼是一款高选择性、共价不可逆的口服BTK抑制剂,2020年率先获批了复发/难治性CLL/SLL、MCL两大适应症。

2023年,奥布替尼成为中国首个且唯一获批针对复发或难治性MZL适应症的BTK抑制剂。2025年4月,一线治疗CLL/SLL适应症获批。

相较于第一代BTK抑制剂,奥布替尼进行了结构的优化。

这也使得奥布替尼具有较佳的激酶选择性,降低了脱靶效应,拥有更好的疗效和安全性。

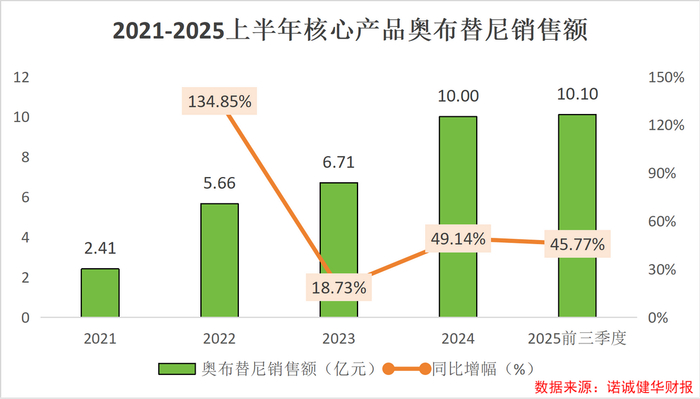

因此,奥布替尼自2020年12月获批上市以来,销售额就逐年增长。

2025年前三季度,奥布替尼销售收入已达10.1亿元,同比增长45.77%,已经突破了2024年全年的收入规模。

从2025年前三季度的数据来看,公司整体营收为11.15亿元,奥布替尼贡献了绝大部分收入。

在奥布替尼的稳步放量之外,坦昔妥单抗进一步完善了公司在血液瘤领域的产品布局。

2025年5月,坦昔妥单抗联合来那度胺治疗不适合ASCT条件的复发/难治性弥漫性大B细胞淋巴瘤(r/rDLBCL)成人患者的上市申请获得NMPA批准,成为中国首个获批该适应症的CD19单抗。

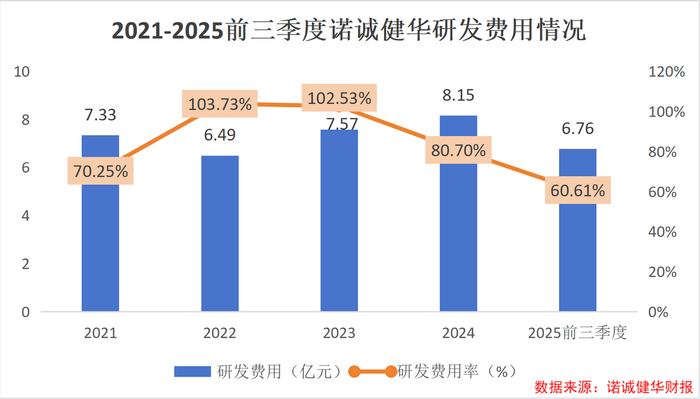

持续的研发突破和获批上市离不开持续的研发投入。

过去四年,诺诚健华累计研发投入达30亿元,研发费用率维持在70%以上。

直到2025年大单品销售额大幅提升,研发费用才有所摊薄,但研发费用率仍维持在60%以上。

不过,我们都知道,创新药品从取得研发突破到获批上市再到实现盈利,通常需要较长时间,并且研发的成功率也无法保证。

BD交易拓展增长空间

除了药品收入,商务拓展(BD)收入增长也是营业收入快速增长的一个重要因素。

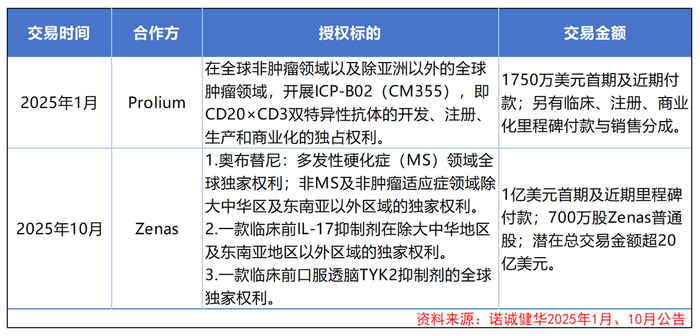

2025年,公司持续深化海外业务拓展与合作布局,全年成功落地两项商务拓展(BD)交易。

1月,公司与Prolium关于CD20×CD3双特异性抗体ICP-B02(CM355)达成许可合作。10月,公司又与Zenas签署了授权许可协议,对外授权奥布替尼及两项临床前抑制剂的相关权益。

这两笔交易的首付款合计1.18亿美元,折合人民币贡献了大约三分之一的营业收入。

两项BD交易的落地,不仅为公司带来收入,也验证了公司研发管线的全球竞争力。

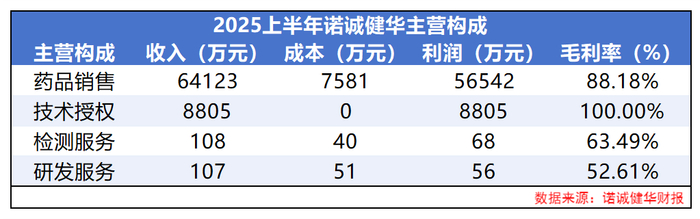

更重要的是,技术授权是不产生成本的,这一部分的毛利率是100%。

对于诺诚健华来说,BD交易的落地既拉高了整体毛利率,又能为管线研发和拓展提供现金流。

开拓新增长点:自免疾病和实体瘤

至于未来,诺诚健华还有新的增长点吗?

事实上,诺诚健华也一直在进行自免疾病和实体瘤领域的管线研发。

2022年,全球自身免疫性疾病药物市场规模为1323亿美元,2025年将达到1473亿美元,复合年增长率为4.1%。

中国市场的增速要显著高于全球。

2025年中国这一市场规模预计为79亿美元,到2030年预计达到231亿美元,复合年增长率为23.9%。

但是,现阶段商业化的自身免疫性疾病药物的共同点是作用广泛、不针对特定疾病,也因此具有较大的副作用。

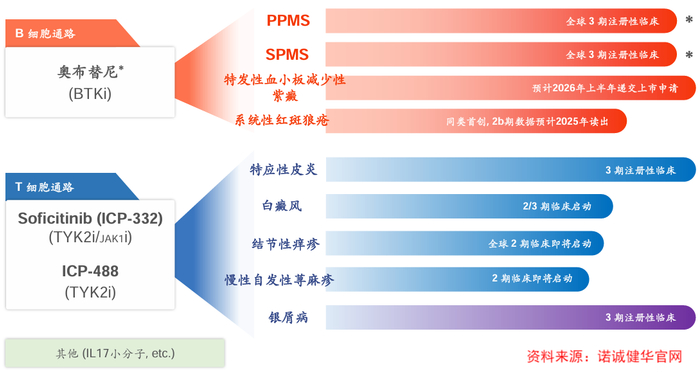

而诺诚健华针对B细胞信号通路异常及T细胞通路异常类疾病,打造差异化管线。

在B细胞通路治疗自身免疫性疾病中,奥布替尼呈现出巨大潜力。

目前,奥布替尼已布局系统性红斑狼疮(SLE)、多发性硬化(MS)、慢性原发免疫性血小板减少症(ITP)等适应症,都已进入2或3期临床试验。

其中,奥布替尼是全球首个在SLEII期临床试验中展示显著疗效的BTK抑制剂。

同时,公司也正在开发因T细胞功能异常引发的自身免疫性疾病的药物。

ICP-332(TYK2-JH1抑制剂)和ICP-488(TYK2-JH2抑制剂)等在炎症性皮肤疾病治疗中呈现出潜力。

而上面提到的10月份与Zenas签订的许可协议就是公司开拓全球自身免疫疾病市场的有效验证。

在实体瘤领域,诺诚健华以精准靶向与ADC技术双轮驱动,聚焦未被满足的临床需求。

2025年12月,公司自主研发,用来治疗患有NTRK融合阳性肿瘤的成年人及青少年患者的新一代TRK抑制剂佐来曲替尼获批上市。

同时,针对儿童患者的注册临床试验也正在进行。

至于多管线研发离不开的长期资金投入,公司也有多重保障。

公司2022年实现A+H两地上市,募集资金总额超50亿元,为研发奠定了坚实的资金基础;同时BD交易也有望为后续研发投入持续补充资金。

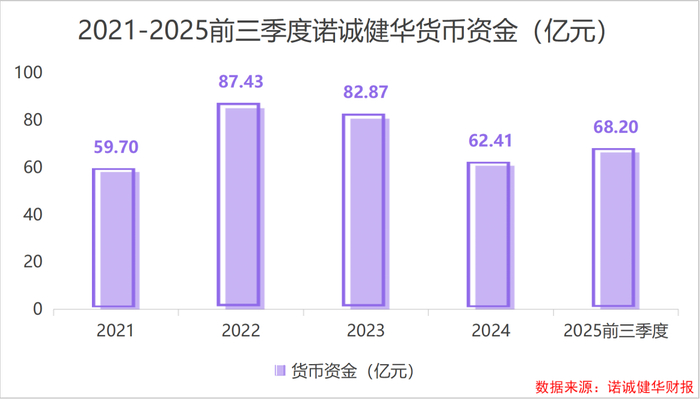

截至2025年前三季度,公司货币资金余额达68.20亿元。

最后,总结一下。

凭借奥布替尼商业化放量与BD合作落地,诺诚健华在2025年实现业绩大幅增长,也开始了从单品驱动到管线多元发展的关键进阶。

接下来,公司将在持续巩固以奥布替尼为核心的血液瘤领域赛道优势的同时,也向自免和实体瘤领域拓展,打开成长新空间。

未来,随着管线成果的逐步兑现,公司有望在更多领域实现更大突破,迈向发展新阶段。