化工行业,喜讯连连!

近期,我国氟化工巨头纷纷发布《2025年业绩预告》。2026年1月15日,永和股份预计2025年全年净利润将同比增长110.87%到150.66%;紧接着1月16日,三美股份宣布其全年净利润将同比增长155.66%到176.11%……

突出的就一句话:净利润增了,而且是大增!

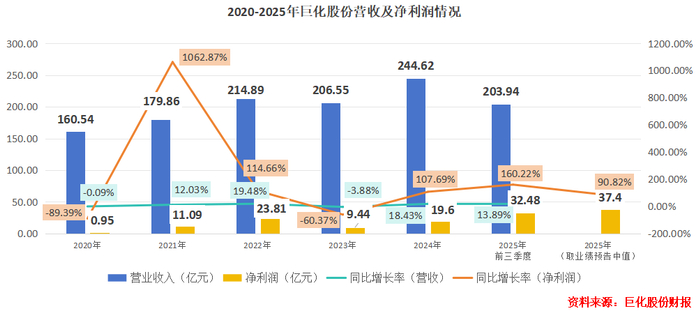

1月22日,巨化股份也加入了这场狂欢。取公告中值计算,2025年其净利润预计为37.4亿元,同比增长90.82%。

巨化股份在国内氟化工行业中营收体量最大,截至1月28日其市值已达1111亿元。

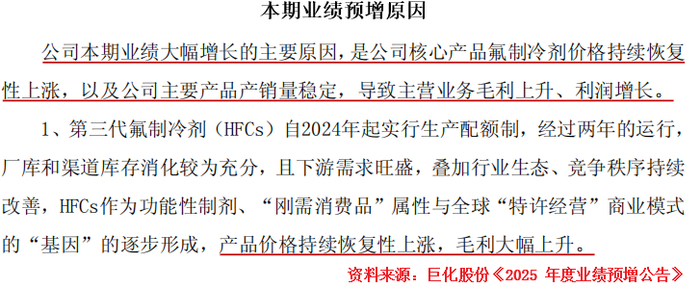

这场泼天富贵的原因很直接:氟制冷剂产品价格持续上涨。

不过,细看公司近年布局,我们发现,巨化股份远远不止于此,利润高增之下,公司实力深藏不露。

艰难时刻拼销量,终于柳暗花明

我国是全球最大的制冷剂需求国,同样也是制冷剂供应大国。

出于对环保的考虑,2016年全球多国签订修正案,推动制冷剂迭代更换,同时开始限制使用量。

目前第三代制冷剂(HFCs)是全球主流产品,虽对臭氧层无破坏,但大量使用会引起气候变暖,全球也正在逐步削减用量。

如今,全球正处于“禁止一代制冷剂,快速淘汰二代制冷剂,主流选择三代制冷剂,未来布局第四代制冷剂”的阶段。我国也在2024年开始对第三代制冷剂实行配额生产。

2024年的前几年,我国制冷剂企业都不太好过。

为了尽量获得第三代制冷剂配额,2020年开始我国制冷剂巨头开始“咬牙”品销量、争市场。当年,巨化股份第三代制冷剂外销量同比增长46%,价格却同比下降32%,行业甚至出现了“生产一吨亏一吨”的现象。

好在,2024年,转机来临。

受供需关系调整,2024年以来制冷剂市场均价开始大幅提升;2025年继续同比增长47.55%,目前每吨价格逼近4万元。

制冷剂价格突飞猛进显著拉升相关企业的业绩。有人问,制冷剂价格涨幅这么大,下游市场能接受吗?

实际上,制冷剂可能依然存在涨价空间。

机构统计,2024年我国制冷剂占下游空调、汽车的成本不足2%,占比极低。就算制冷剂价格涨到5万元/吨,对下游公司来说也足以接受。

近几年全球含氟制冷剂用量约100万吨,主要应用于空调、冰箱和汽车,而我国是这三个行业的全球最大产销国。换句话说,制冷剂无论是产品价格还是市场都有很大潜力,巨化股份也将从中受益。

打铁还需自身硬,巨化股份自身实力才是其最坚强的后盾。

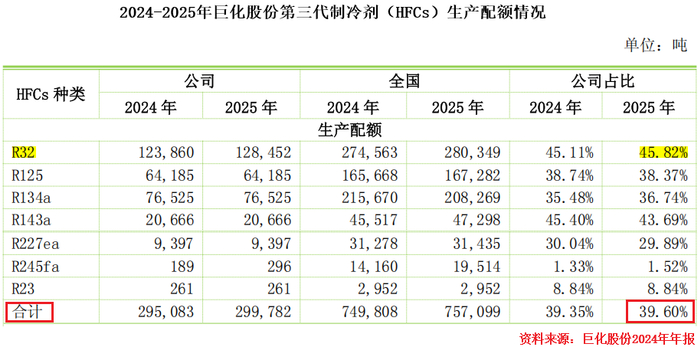

前几年,公司为保持制冷剂的核心竞争力坚持生产,如今如愿占据第三代制冷剂的最大配额,因此更能吃到其中红利。

尤其在最核心的R32产品,2025年公司更是拥有45.82%的份额,几乎占据半壁江山。

目前,为应对当下旺季交付需求,公司还在建、拟建第三代制冷剂产能7万吨,这也为其后续发展留下了空间。

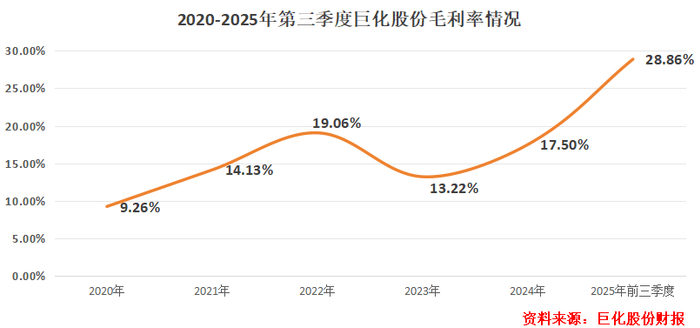

2020年,巨化股份制冷剂的毛利率只有3.62%,公司整体毛利率只有9.26%。2024年以来,依托制冷剂市场价格的显著提高,巨化股份如愿迎来“高光时刻”。

2023年开始,公司毛利率开始绝地反击,如今已达到28.86%的近五年最高水平。

不过,有一个似乎矛盾的事实摆在眼前:巨化股份的毛利率水平明显低于行业中另外两家知名制冷剂企业“三美股份”和“东岳集团”。以三美股份为例,2025年前三季度,其整体毛利率高达50.73%。

难道说,巨化股份制冷剂的市场竞争力不足吗?

多元业务做大做强,全线出击

其实并非如此,巨化股份的竞争实力依然雄厚。

单看制冷剂,目前巨化股份和三美股份的产品毛利率都在50%以上,差距不大。说到底,巨化股份整体毛利率低是因为它“产品盘子”太大了。

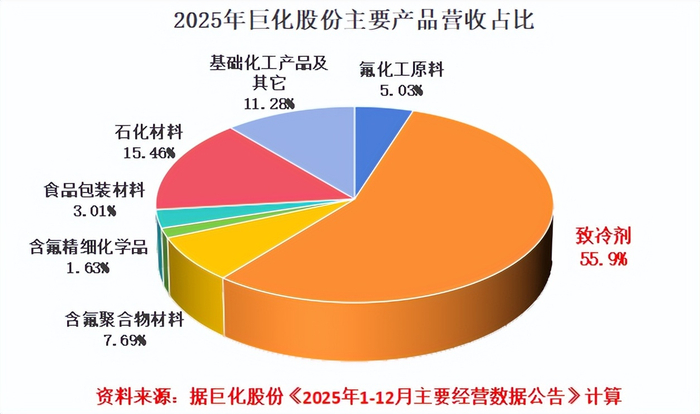

据公司发布的最新经营数据推算,2025年,其制冷剂占主营业务营收比重只有55.9%,石化材料、氟化工原料等产品的份额都不小。

而上述业务毛利率差距悬殊,且近期市场价格波动不大,这就在一定程度上削弱了制冷剂业务对公司整体毛利率的“拉升”作用。反观三美股份,2025年前三季度,其制冷剂业务营收占比能到85.8%,公司整体毛利率自然“更为可观”。

事实上,把业务做广体现了巨化股份的远见之深。

一方面,第三代制冷剂市场存在物理上限。虽然第二代制冷剂进入淘汰尾声,第三代制冷剂目前仍是全球制冷剂消费的主流,但我国自2022年起就不允许新增产能,且企业要按配额生产,这就把产能“天花板”固定住了。

而第四代制冷剂目前被全球氟化工巨头霍尼韦尔和科慕共同把持,专利保护且售价高昂。我国加速攻关研发的脚步,但短期内,氟化工企业需要延伸产业链来把自己的“天花板”做宽。

另一方面,含氟化工品赛道大有可为。目前制冷剂的平均每吨售价在4万元左右,含氟高分子材料在万元到十几万不等,而含氟精细化工品每吨最高可达百万元。

目前我国含氟精细化工品正处于飞速发展阶段,下游医药、半导体、改性材料、新能源等领域需求潜力大,巨化股份提前建立产品线可锁定先发优势。

如今,整个化工行业也为巨化股份“减轻”了障碍。

2020-2024年,化工行业固定资产投资增速较快,内卷竞争加剧。2025年行业固定资产投资增速转负降至-8%,这也有利于整体供需边际的改善。

聚焦巨化股份整体发展,制冷剂和其他化工产品均发展不错,公司销路大开、钱袋子也鼓了。

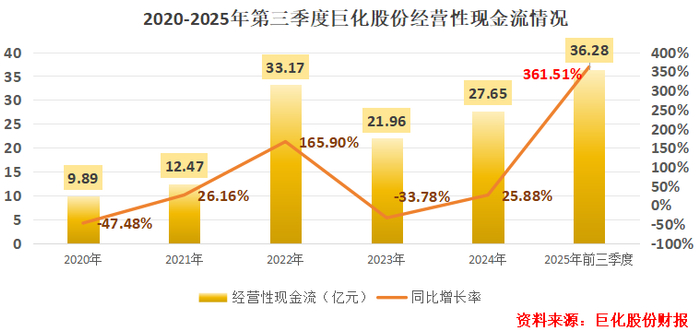

2025年前三季度,公司经营性现金流高达36.28亿元,同比大增361.51%,反映了其现金流造血能力大幅提升。

总的来说,巨化股份不仅占据制冷剂优势地位,还全力发展其他高附加值产品,初步具备“全线优势”。

未来,公司若能继续研发第四代制冷剂产品,并逐步扩大其他产品的市场,业绩增长动能则有望继续增加。