今天我们来解答一个非常集中的疑问:为什么行业巨头紫金矿业宣布要入主赤峰黄金,这么一个看上去天大的利好,反而导致赤峰黄金股价当天暴跌,连带着紫金自己的股价也跟着下跌?

我先给一个最直接的答案:问题不出在“卖身”这件事本身,而出在“卖”的方式上。

具体来说,就是紫金矿业拿到赤峰黄金股份的“价格”,尤其是拿到新增H股的价格,实在是太便宜了。便宜到了什么程度呢?根据公告,紫金认购这批新股的价格,比赤峰黄金停牌前的市价,打了将近七折。也就是一个高达28.3%的折扣。

大家可以设想一个生活中的场景:你住的小区,房子市价是每平米5万。突然有一天,开发商为了快速回笼资金,把手里剩下的一大批新房,以每平米3万5的价格打包卖给了一个大机构。请问,你作为老业主,你手里的房子,在二手市场的挂牌价还能坚挺在5万吗?

大概率是不能的。因为市场上出现了一个新的、极具公信力的“锚点价”——3万5。所有买家都会拿这个价格来跟你讨价还价。

资本市场也是同样的道理。紫金矿业,作为行业内最精明的买家之一,它愿意接受的价格(那个打了七折的价格),在所有投资者眼里,就成了一个新的、更“公允”的价值标尺。这就是金融上所说的“价格锚定效应”。二级市场的投资者自然会想:“既然巨头都能用这么低的价格拿到货,我凭什么要在高位站岗?”于是,抛售就成了最理性的选择,股价自然会向那个折扣价快速靠拢。

这还只是第一重打击。第二重打击叫“股东权益稀释”。

这也好理解。公司增发了那么多新股给紫金,就像一块原本切成10份的蛋糕,现在要多切出好几份来。虽然蛋糕的总量(公司的总资产)因为紫金注入了资金而变大了,但在短期内,公司的盈利能力不可能瞬间同步增长。这样一来,分到每一份蛋糕,也就是每股股票上的利润,就被摊薄了。老股东手里的股票,含金量自然就下降了。

所以你看,一个“巨额折价增发”,同时触发了“价格向下锚定”和“股东价值稀释”两个强大的利空,股价暴跌就成了必然。

当然,如果仅仅是这样,或许跌幅还不会那么夸张。不幸的是,赤峰黄金复牌那天,还遇上了一场“完美风暴”。

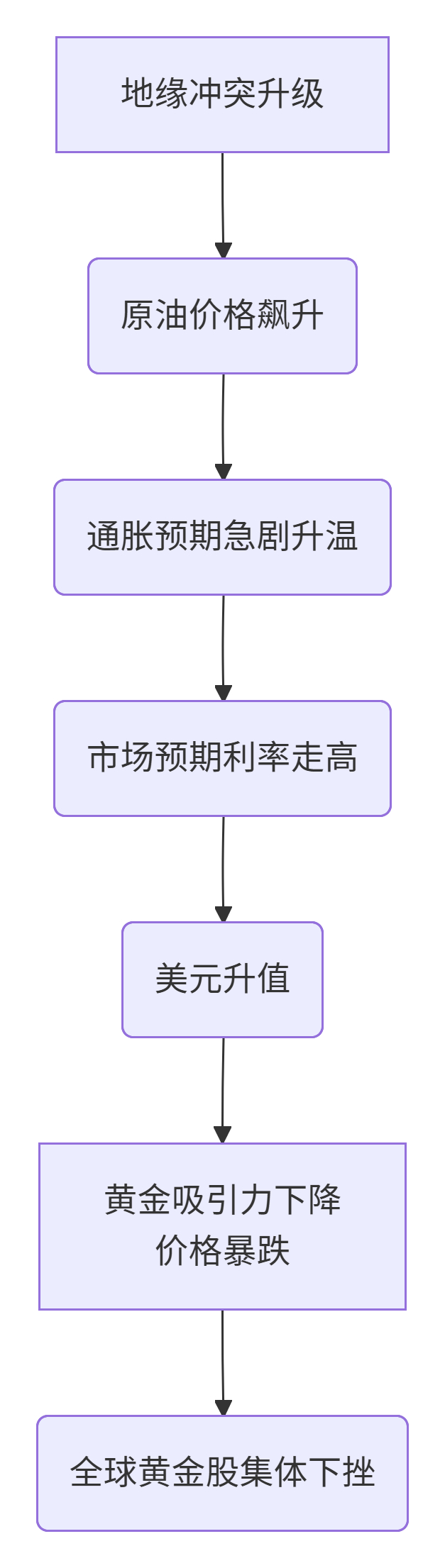

当时,国际局势突变,导致油价飙升,进而引发了全球对通货膨胀的担忧。市场预期美联储不仅不会降息,反而可能加息。这个逻辑链对黄金是致命的。

我们可以通过一个简单的传导图来看懂这个过程。

图表导读:这张图展示了当时黄金价格暴跌的宏观传导路径。简单说,就是战争推高油价,油价引发通胀担忧,通胀担忧又打压了降息预期,最终导致不生利息的黄金被市场抛售。赤峰黄金的复牌,正好撞上了这个全行业都在下跌的枪口上。

宏观环境如此糟糕,再加上交易细节里,赤峰黄金原来的控股股东,也就是创始人的家族,是把自己手里的股份一把清仓、彻底退出。这个“头也不回”的姿态,又给市场增添了一层“看空”的想象。

所以,最终我们看到的结果,就是内部交易结构的利空 + 外部宏观环境的逆风 + 原大股东清仓带来的情绪冲击,三股力量叠加,共同导演了这场股价的“闪崩”。

那么,我们该如何评价这笔交易呢?

对创始人家族来说,这是一次非常成功的、在行业高点的百亿级别资产变现,规避了未来的经营不确定性。

对紫金矿业来说,这是它全球扩张战略的一步棋,用一个相对划算的价格,撬动了一家上市公司的控制权,长远看有巨大的产业协同价值。

但对赤峰黄金的中小股东来说,短期内无疑是受损的。他们不仅没享受到被巨头收购的溢价,反而承受了股价重估和权益被稀释的损失。

今天这个案例,能带给我们一个非常重要的思维模型重构。

下次当我们在新闻里看到“某某巨头战略入股某某公司”时,我们头脑里要拉响的第一个警报,不是兴奋地去想“股价要涨了”,而是要立刻去找公告,去问那个最关键的问题:“它是用什么价格买的?”

是溢价买,还是折价买?买的是老股,还是增发的新股?这个“价格”和“方式”,远比“谁来买”这个名头重要得多。这才是帮我们穿越资本市场重重迷雾,看清价值真相的探照灯。