编者按:2025年,白酒行业在深度调整中持续“探底”。多家上市酒企营收增速放缓、净利润出现下滑,行业洗牌速度持续加快。站在2026年时点,白酒行业会有哪些变化?腾讯财经《酒业观察》栏目邀请多家券商首席,复盘2025年行业得失,展望2026年发展趋势。

文|卢卡

编辑|王立广

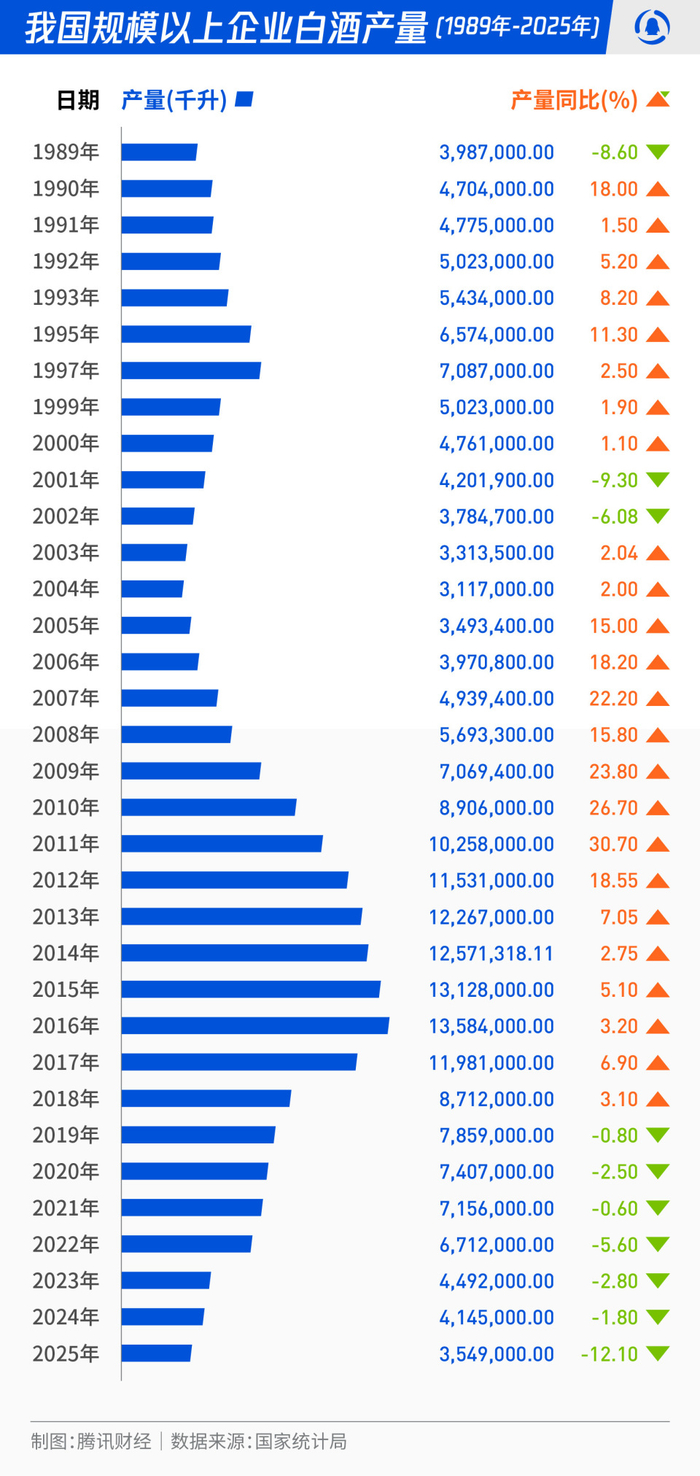

1月29日,A股白酒股迎来久违的大涨,板块掀起涨停潮,泸州老窖等10余只个股涨停,贵州茅台股价大涨超8%。受宏观政策与消费需求收缩双重冲击,白酒行业2025年在深度调整中持续“探底”。来到2026年,白酒行业是否能开启复苏?西部证券消费首席分析师于佳琦认为,行业复苏斜率不会很大,更偏向在去库存、清理包袱的基础上缓慢复苏。

白酒库存高目前是行业“寒冬”中的一个核心问题,于佳琦表示,行业库存总的来说还是相对比较大,主要是近两年消费场景缺失较多,导致动销较慢但发货并没有显著降速。相应的,白酒经销商整体盈利情况不乐观,总体打款压力和价格压力都较大。

茅台批价在2025年下半年经历了深度调整,对于市场非常关注的茅台批价的底部位置会在哪里?于佳琦认为,随着茅台批发价格逐步接近1499元的指导价,下降周期临近尾声。i茅台上线1499元的飞天茅台,该价格可作为普通飞天的价格锚点,批发商价格围绕此锚点变动,涨跌幅会收敛。虽然我们相信茅台的粉丝足够多,但今年是茅台进行渠道调整的第一年,需求结构也在变化,新增消费者行为需要投石问路,供求关系平衡点很难把握,呼吁企业谨慎做投放,保持投放量与需求保持紧平衡。

对于白酒板块的走势,于佳琦表示,当前对 2026 年酒企的普遍预期是上半年可能出现负增长,在此背景下,资金层面的出清相对充分。在具体选择上,相较其他细分方向,头部酒企的确定性相对更高,二线酒企面对头部酒企价格下沉有一定压力,以消费者自饮的光瓶酒影响非常小。

展望未来,于佳琦认为白酒行业需要实事求是,主动清理行业包袱。白酒行业目前面临的只是暂时性困难。只要我们认真进行调整,作为中国中高档消费品的代表,以及承载美好生活愿望的重要品类,白酒行业未来的前景依然非常广阔。

以下为西部证券消费首席分析师于佳琦关于白酒行业的观点梳理:

问:2025年白酒企业集体失宠,数据显示价格倒挂现象已覆盖60%的白酒企业。白酒行业持续下行的关键原因是什么?如果用一个词概括2025年白酒行业会是哪个词?

于佳琦:白酒行业2025年持续下滑的原因还是因为消费场景的减少。一些商务宴请等B端用酒场景有不少下降,C端消费场景虽然相对平稳,但还是此前低谷后的回补,增长也不会很快。由于消费场景的减少,酒企需要重新找一个平衡的支点,这就是2025年很多企业进行产业调整的原因。如果用一个词概括2025年白酒行业,我认为是求真务实,“调整再出发”。

问:白酒库存高目前是行业“寒冬”中的一个核心问题,当前库存实际情况究竟如何?白酒市场持续调整,白酒经销商2025年的生存情况如何?

于佳琦:白酒库存总的来说还是相对比较大,主要是近两年消费场景缺失较多,导致动销较慢但发货并没有显著降速。据我们观察,白酒行业库存比较分化,部分库存积压在终端,有的库存积压在一批商(编者注:白酒的销售模式以“经销—分销”、“总代—一批商—二批商—终端”为主)。

2025年下半年起,酒企发货量明显下降,报表出现降速甚至下滑,企业转向追求动销增长而非报表数字;预计2026年上半年部分企业报表仍可能下滑,去库存持续进行。

对于白酒经销商的生存情况,我的观察是随着价格下行,2025年白酒经销商整体盈利情况不乐观,总体打款压力和价格压力都较大,有些经销商和终端商通过自媒体、直播平台跨区域销售,也导致了经销商盈利分化。经销商可能会减少动销困难品种的打款以收敛亏损,聚焦于2026年动销好、周转快的产品,经销商与厂商携手度过困境。

这里也特别说一下电商平台对经销商的冲击,目前头部酒企已经明文表态,要打击电商上存在的假酒厂商、打击投机或者违法行为,线上线下查处预计将改善整体的价格秩序和销售生态。

问:茅台批价在2025年下半年经历了深度调整,甚至在2025年12月一度触及1485元左右的低位(散瓶)。您能否预测一下茅台批价的底部位置在哪里?

于佳琦:茅台批发价格下降最快速是在2025年,随着茅台批发价格逐步接近1499元的指导价,下降周期临近尾声。i茅台上线1499元的飞天茅台,该价格可作为普通飞天的价格锚点,批发商价格围绕此锚点变动,涨跌幅会收敛。但今年是茅台进行渠道调整的第一年,供求关系平衡点很难把握,呼吁企业谨慎做投放,保持投放量与需求保持紧平衡。

对于茅台酒来说,未来传统关注零售价、批价的意义将减少,周期性减弱,黄牛囤货行为减少,假酒生存空间进一步压缩,茅台将更多回归终端消费品属性,削弱投机属性。部分年份、非标产品因其稀缺性具备难以替代的价值,茅台应当维护其消费群体的多元性和丰富度,对部分品种,厂商依然具有共建价格体系的必要性。

市场化改革后,预计未来2-3年贵州茅台将从之前的投放统筹分配角色,实际参与到市场中,找到真正的消费群体并做好维护,这对茅台既是机遇也是挑战。

问:酒企持续的推进年轻化战略,比如开发低度酒、改进产品包装等,在2025年实际成效如何?如何看白酒企业跨界营销?此外,酒企、酒商加速“下沉”,低价盒装酒是否能为酒企及渠道带来新的增量?

于佳琦:确实,2025年酒企都在加大年轻化战略推进,比如开发低度酒、互动年轻消费者等,从效果来看,因基数低的原因确实有数据上的增长。但这只是刚刚开始做,2025年仅为产品开发阶段,产品精耕、年轻群体渗透、品牌调性适配仍需长期建设。从长期来看,低度酒补充了一定的差异化的消费场景,也有利于扩张新的消费群体。

白酒企业通过联名、快闪等方式进行跨界营销,本质上是对年轻人的广告营销,但此举对销量影响有限,年轻人并非白酒核心饮用群体,仅能贡献小部分增量,白酒核心战场仍在40岁以上中年人。对于茅台等高档白酒来说,营销的重点是维护核心客户群体,找到价值诉求点。当然,对于中低档价格带的白酒来说,可以尝试跨界营销以及一些创新的玩法。

至于低价盒装酒,坦白说我不是太看好,其实小规模聚饮、独饮无需礼盒包装,光瓶酒反而是更好的选择。酒企盲目推新品对业绩没有太大作用,需聚焦核心单品重塑渠道与产品价值。

问:由于国内市场需求下滑,很多酒企都非常重视出海,白酒行业2025年出海方面成效如何?对2026年白酒出海有一些什么建议或者观察吗?

于佳琦:整体来看,头部酒企2025年在海外市场有一定销量,但主要还是围绕华人消费群体。中低档白酒出海效果仍有待观察,未来需要探索转化伏特加酒等竞品用户的可能性,这个空间很大,但路也不是很好走,需要有企业有魄力做出渠道和消费者端的努力。

对于白酒出海,我的建议是海外渠道需要深耕,中低档、大众化白酒可尝试以酒吧基酒形式出海,当然这也需要突破渠道营销方法。我的判断是,2026年国际化布局不是酒企重点方向,酒企的重心仍然是梳理国内情况。

问:您认为2026年白酒行业是否能开启“U型”复苏?面对即将到来的春节旺季,有可能成为白酒这轮调整的行业拐点吗?

于佳琦:白酒行业复苏斜率不会很大,更偏向在去库存、清理包袱的基础上缓慢复苏。一方面整个行业的盘子比十年前大了很多,另一方面产业转型后需求重新定义。复苏节奏我们认为没必要按照价格带区分,竞争格局好、历史包袱轻、找到新需求增长点的酒企,在2026年更易脱颖而出。

我们当前也看到类似酒鬼酒做胖东来联名,古井、口子在区域开一些打酒铺的模式,还是比较新颖、也同时贡献增量的。在整个从B到C的消费者群体转化中,企业应当关注增量需求,而非存量内卷。否则资本市场也难以给与足够的估值。

整体来看,2026年白酒行业预计仍将分化,头部酒企的渠道改革和价格下移对腰部及以下酒企有挤压;中高档酒、细分行业龙头或区域性龙头品牌稳健性更强。酒企通过限量控价、渠道调整等方式追求量价平衡需时间周期,至少需要1到2个淡旺季周期观察效果;2026年仍不排除供求关系不平衡导致的价格波动。

对于春节旺季,我们相对看好2026年春节行业动销水平,在传统人情往来刚性需求支撑下,预计C端消费场景表现更好。但春节旺季是否形成行业反转需观察,尤其是过了春节旺季后,淡季的表现非常需要观察。

问:本轮调整期是否会拉低酒企未来的产品结构?从而压缩企业利润空间?展望2026年,白酒行业在产品创新、渠道变革等方面的核心趋势是什么?

于佳琦:产品结构对酒企的利润有影响,但不算是主要核心矛盾,比如,次高档白酒甚至大众酒的利润率可达30个点以上,即使产品结构调整,利润率依然会保持在较高水平。对高端白酒来说,更需要考虑的是,产品价格或者结构下移后如何维持消费者品牌形象。另外,渠道、价格调整之外,价值点的提升也可以去考虑,比如能否进一步与文化相融合,提升内在价值点和核心消费者认同。

此外,针对各个价格带,白酒企业都需要做好深耕,做好各价格带的价格占位,传递对应价值,比如次高档讲价值、中低档讲亲民。高端酒降价不代表能做好低端市场,要做好低端市场需要更细致的渠道网络、消费者触达及终端维护能力。

展望2026年,在产品方面,白酒企业可以聚焦核心单品,围绕年轻化、低度化趋势进行尝试性开发;另外可以更多围绕康养、文化属性进行相关产品的开发和宣传。在渠道方面,预计头部企业渠道变化不大,其他酒企需调整经销/分销渠道、核心终端,关键是提升消费者触达能力、减少利益不平衡问题。

问:传统白酒通常被视为具有周期性成长特征的行业,你认为头部白酒公司是否仍然具备投资机会?如何看待2026年的白酒板块?

于佳琦:我们认为,随着渠道结构的变化,例如渠道扁平化以及头部企业在渠道端的持续调整,白酒行业周期性将逐步减弱。未来消费重心将更多向 C 端集中,而非 B 端,这将强化消费场景中的头部效应。

在此背景下,头部酒企一方面仍具备一定的“挤压式成长”空间,但对增速不宜抱有过高预期;另一方面,由于头部白酒企业分红水平已处于较高区间,其投资逻辑更偏向于“弱成长+强现金流+分红”的组合型机会。

至于白酒板块,我们认为,2026年的整体表现仍将较2025年有所改善。首先,白酒行业当前处于渠道“卸包袱”的阶段。部分酒企在 2024 年之后已开始调整,而头部酒企主要在 2025 年下半年集中推进这一过程,因此 2026 年将是渠道调整的第二年。我们认为如果今年能坚决清理包袱,调整改革,白酒行业的困难是将是暂时的。

其次,市场对行业的预期已明显下调。当前对 2026 年酒企的普遍预期是上半年可能出现负增长,在此背景下,资金层面的出清相对充分。

需要注意的是,白酒板块的静态估值并不能说处于绝对低位,但相较过去几年已明显回落,处于相对偏低区间。我们认为如果今年能坚决清理包袱,调整改革,白酒行业的困难是将是暂时的,股价的调整也将接近尾声。

在具体选择上,相较其他细分方向,头部酒企的确定性更高。从投资属性来看,白酒板块未来成长性减弱,经营稳健、估值合理的白酒公司更偏向于红利型投资方向,头部酒企将是其中的重点配置标的,这一判断在长期维度上依然成立。

问:结合对行业的观察了解,还有什么想分享的行业感悟吗?或者可以说几句给行业打气的话吗?

于佳琦:首先,我认为白酒行业需要实事求是,主动清理行业包袱。走出困境的方法有很多,但核心在于客观面对困难,并采取务实的态度进行调整。其次,在渠道改革方面,我们可以借鉴许多优秀的食品饮料和消费品公司的经验,包括它们在出海方面的成功实践。

白酒作为中华文化的重要载体和民族特色产业,其发展不仅具有延展性,更承载着深厚的文化属性。白酒的文化价值寄托了中国人对美好生活的向往,这种文化根基是难以动摇的。因此,对于一些优秀的头部和中高端白酒品牌而言,尽管市场价格可能出现波动,但其价值内涵依然是无可替代的。

综上所述,我认为白酒行业目前面临的只是暂时性困难。只要我们认真进行调整,作为中国中高档消费品的代表,以及承载美好生活愿望的重要品类,白酒行业未来的前景依然非常广阔。

(本文系《经济大家说》系列约稿,内容根据公开资料、分析师观点等整理)