风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

各位好,我是财官。今天这个案子,就是典型的“表象骗局”:一家公司前三季度利润下滑近14%,但细查之下,却发现它账上躺着5亿多现金、没有一分钱银行借款,毛利率还逆势大涨30%。$宝色股份(SZ300402)$

更关键的是,它卡在了一个关乎大国重器的咽喉要道上。利润的短暂回落,究竟是危机的前兆,还是爆发前的深蹲?让我们化身侦探,一探究竟。

第一幕:矛盾的“案发现场”:利润下滑与毛利飙升

案卷首页,是一组刺眼的数据对比:2025年前三季度,宝色股份归母净利润5019.18万元,同比下降13.86%。单看这个,难免让人心头一紧。

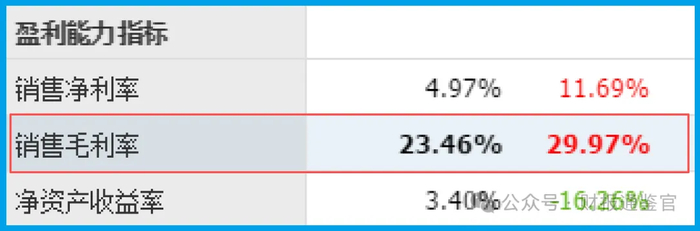

但就在同一页,我们发现了一个关键的矛盾点:公司销售毛利率高达23.46%,同比大幅提升了29.97%!

这意味着,每卖出100元产品,能赚取的毛利比去年多了近三成。这太反常了。

在成本普遍上涨的今天,毛利率如此大幅提升,通常只有两种可能:要么产品技术壁垒极高,拥有了定价权;要么成功转型,砍掉了低毛利业务。

利润下滑,但赚钱能力(毛利率)却变强了。这个核心矛盾,是本案的第一个突破口。

第二幕:关键物证:零负债与5.33亿的“弹药库”

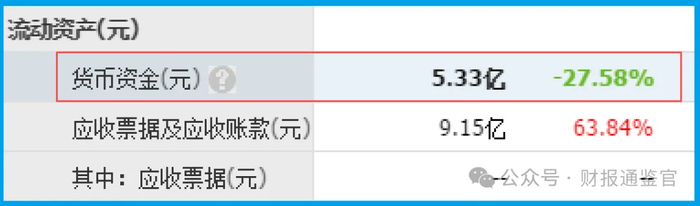

顺着线索,我们查看公司的“家底”——资产负债表。一个令人震惊的事实浮现:公司账上货币资金高达5.33亿元,而短期借款为0。

这意味着公司完全没有银行贷款,完全靠自有资金运营。

在制造业普遍为融资发愁的当下,这种“零负债+高现金”的组合,堪称“财务圣体”。

这5.33亿现金,不是负担,而是随时可以动用的“战略储备金”。它透露出两个信息:

一是公司经营极其保守稳健,风险意识极强;

二是在手现金极为充裕,足以应对任何大额投资或行业波动。利润的下滑,显然没有伤及其生存根基。

第三幕:经营效率的“加速器”:销售周期缩短之谜

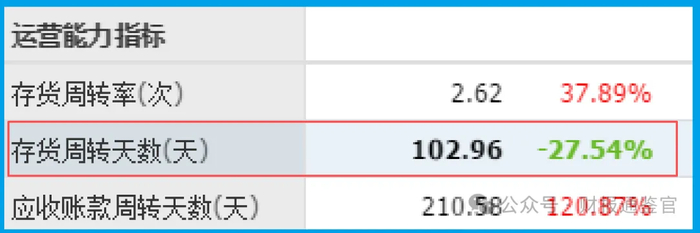

另一个积极信号是运营效率的提升。公司销售周期为103天,同比加快了27.54%。

销售周期反映了从产品完工到实现销售收款的完整循环速度。这个速度的显著加快,说明公司产品在客户那里更受欢迎了,验收、交付、回款的流程都在提速。

这往往与产品竞争力提升、客户关系紧密直接相关,也侧面印证了毛利率提升的可靠性。

第四幕:业务解码:军工与航发的“特种材料艺术家”

那么,是谁赋予了它提升毛利、加速周转的底气?答案藏在它的主营业务里:特种材料非标压力容器装备。这听起来晦涩,但它有两个金光闪闪的应用场景:

航空发动机的“试验台核心”:公司承接了中国航发商发“高温高压燃烧室试验器”的核心设备订单。

通俗讲,就是为国产大飞机“心脏”(发动机)的研发,制造最关键的测试设备。这直接卡位航空发动机国产化最前沿的研发环节,技术壁垒深不见底。

深海利剑的“铠甲工匠”:公司为舰船、深潜器提供大型结构件和容器。这是涉及国家安全的高端装备制造,准入严格,竞争者寥寥。

它的本质,是一家用特种材料(如高温镍基合金)为军工和高端装备领域“量身定制”关键部件的“特种工艺大师”。这种业务属性,决定了其高毛利、强壁垒、弱周期性的特征。

第五幕:风险告知

值得注意的是,公司回款周期延长至211天,同比大幅放缓120.87%。

该指标反映销售回款效率明显下降,可能意味着下游客户付款节奏放缓或部分项目验收后款项结算延迟。

财官结案陈词

综合所有线索,宝色的财报迷雾已然散开。这并非一场业绩“衰退”,而更像一幅“战略转型期”的典型财务画像。

利润因投入或项目周期暂时承压(下滑13.86%),但核心竞争力(毛利率提升30%)、财务安全性(零负债、5.33亿现金)和运营效率(销售周期加速27.54%)均在显著增强。

那5.33亿现金,就像一位内功深厚的“扫地僧”积蓄的磅礴内力;而其在航空发动机试验装备和舰船深潜器领域的突破,则是即将施展的“绝世武功”。

它的价值,不在于短期利润的线性外推,而在于其在中国突破“卡脖子”工程、实现高端制造自主化进程中,所扮演的不可替代的“特种材料解决方案”角色。

读懂它,需要的是产业视角的穿透力,以及发现“关键少数”的耐心。当市场为短期利润波动而焦虑时,真正的侦探正在评估:那5.33亿现金,最终会为哪个大国重器的诞生,熔铸出最关键的一环。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。