风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

朋友们,我是财官。看财报最怕什么?不是业绩差,而是所有数字都在说“好”,但你总觉得哪里不对劲。就像侦探走进一个完美现场,没有指纹,没有破绽,反而让人后背发凉。今天这家公司,利润增长超65%,现金流强劲,但它的仓库里,正发生一件令人费解的事。

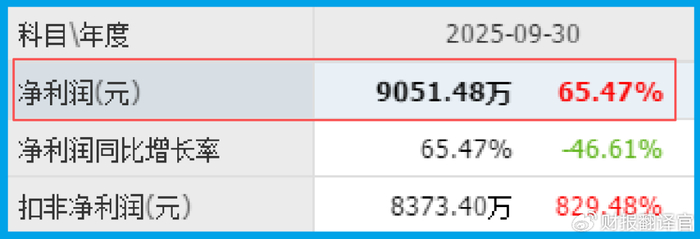

案卷的第一页,是一份亮眼的成绩单。弘信电子三季度净利润达到9051.48万,同比增长65.47%,已经超过去年全年水平。

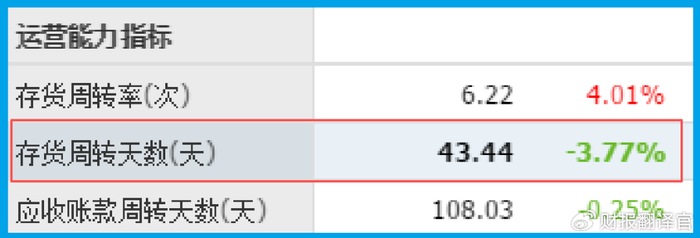

与此同时,反映公司销售效率的关键指标——销售周期仅为43天,同比加快了3.77%。

这意味着,公司不仅赚得多了,货也卖得更快了。开局,一切似乎顺风顺水。

光有利润不够,现金才是王道。关键证据“销售商品收到的现金总额”显示,金额高达47.14亿,同比增长24.70%。

利润和现金双双增长,且现金流入量庞大,这为公司的盈利能力提供了坚实的“不在场证明”——它的生意是实打实的,回款健康,并非纸面富贵。

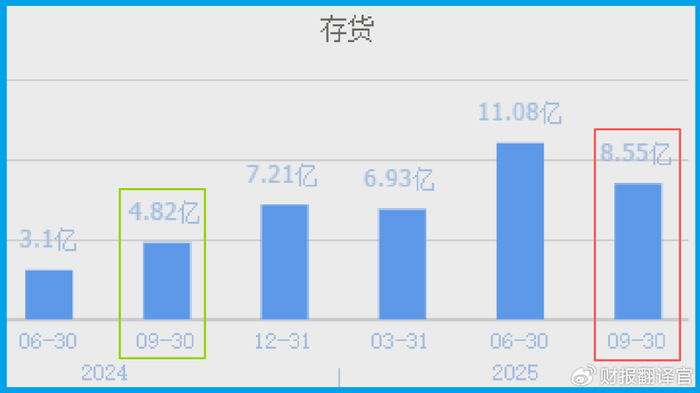

然而,当侦探检查公司的“仓库”时,一个巨大的矛盾出现了。报告显示,公司存货为8.55亿,同比激增77.62%。

在销售加速、业绩向好的背景下,存货按理应该保持稳定甚至下降才对。

如此巨幅的存货增长,像在无声地呐喊:公司正在为某个重大的未来需求,进行超乎寻常的备货。这,是本案的第一个重大疑点。

疑点需要动机来解释。公开信息揭示了公司的转型雄心:它从传统的柔性电路板(FPC)制造商,正积极切入人工智能和算力基础设施的核心环节。

关键布局在于液冷服务器。随着AI大模型对算力需求的爆炸式增长,传统风冷已无法满足高密度服务器的散热需求,液冷技术成为刚需。

公司针对液冷服务器的漏液监测提供了创新解决方案,并已获得国际头部公司认可出货。这意味着它正卡位算力爆发的“咽喉要道”。

更宏大的叙事是参与“东数西算”国家工程,作为“绿色算力”输送大动脉的参与者,为智谱AI、百川智能等大模型公司提供算力支持。

这解释了存货暴增的可能动机:为满足未来庞大的服务器生产与算力集群建设,正在进行原材料、在产品的战略性储备。

值得注意的是,作为重要机构投资者之一的香港中央结算有限公司(代表北向资金)在本报告期内减持了约10%的持仓。

这一动向可能反映部分资金对公司短期估值水平或未来增长节奏的审慎态度。

尽管公司展现出积极的转型布局,但大资金的仓位调整仍需投资者保持关注,将其纳入综合考量。

串联所有线索,财官认为,这份财报揭示的不是一个已经成功的转型,而是一场面向未来的、颇具魄力的“战略豪赌”进行时。

优异的当期财务数据(利润增长、现金充沛、运营高效)提供了坚实的赌本。

而异常飙升的存货,则是这场赌局最清晰的注脚——公司正在将传统主业产生的现金流,大规模转化为未来算力业务所需的“弹药”和“燃料”。

北向资金的持仓,或许正是看好其从“电路板供应商”升级为“AI算力基础设施关键部件服务商”的想象空间。

市场定价的,已不仅是当前的FPC利润,更是其在数字经济与新质生产力浪潮中可能占据的生态位。

因此,这并非一份关于过去成就的总结,而是一份关于未来投资的宣言。

公司正站在两个时代的交汇点:一面是扎实的电子制造现在,一面是火热的AI算力未来。

仓库里堆积的,既是等待组装的元器件,也是通往未来世界的“燃料”。

这份财报的终极悬念在于:这些“燃料”,最终能否点燃那个名为“算力龙头”的引擎,驱动公司驶向一个完全不同的未来?赌局已开,答案写在即将到来的订单与产能释放之中。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。