风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

大家好,我是财官。今天,我们奉命开启一份代号为“利君股份”的加密财务档案。档案摘要的第一行,就用红笔标注了一个刺眼的财务数据:目标公司三季度净利润同比下滑28.01%。

然而,在这份看似“表现不佳”的评估结论旁,却盖着一个更醒目的印章——“北向资金重仓锁定,商业航天隐形标的”。

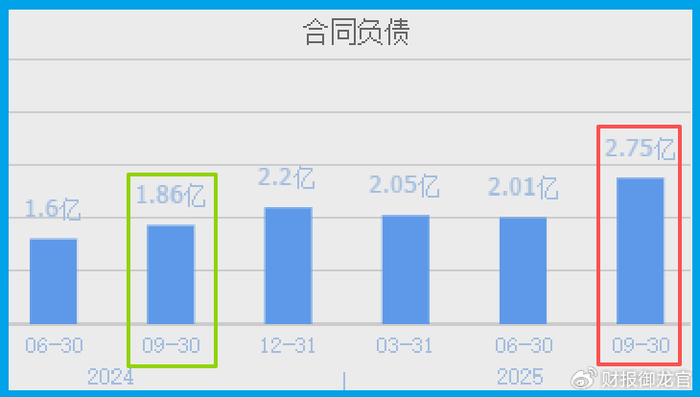

更令人困惑的是,前线“市场特工”传回的情报显示,公司当期新获客户订单同比激增47.65%,达到2.75亿元。

一份业绩下滑的报告,为何被标注为“重点关注”?订单的暴增与利润的萎缩,哪个才是真相?今夜,我们必须潜入数字的迷雾,揭开这家公司的双重身份。

现场A,是摆在“明面”上的业绩:三季度净利润为8716.94万元,同比下降28.01%。这构成了初步的负面证据,显示公司短期盈利承压。

然而,在“明面”之下,我们很快发现了第一条“暗线”。

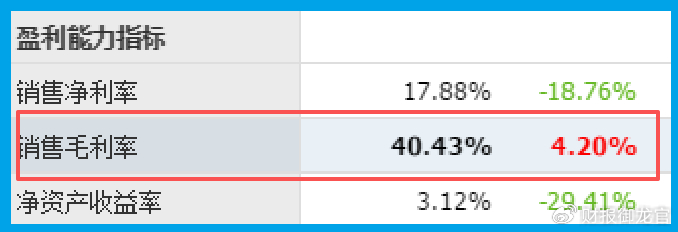

现场B,销售毛利率高达40.43%,同比提升4.2个百分点。这说明公司的产品竞争力不降反增,盈利能力依然强悍。

紧接着,第二条也是最关键的“暗线”被发现:公司当期新签订单金额高达2.75亿元,同比大幅增长47.65%。

利润下滑,但订单爆满——这组数据构成了本案第一个,也是最重要的矛盾点。

它强烈暗示,利润的下滑可能并非源于市场丢失,而是另有隐情。

利润与订单的矛盾指向何处?我们顺着线索追踪资金的去向和资产的状况。

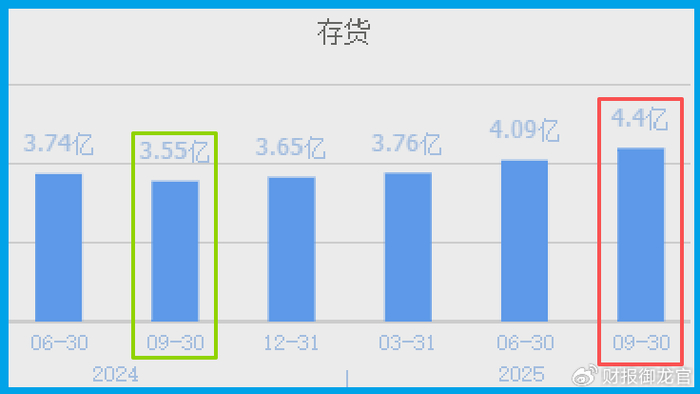

线索一,指向仓库。公司存货账面价值为4.40亿元,同比增长23.81%。

在订单爆增的背景下,存货的增长更可能是为履行未来合同而进行的“战略备货”,而非滞销品。

线索二,指向特殊关注。尽管北向资金近期持股或有波动,但其长期被列为“重仓锁定”目标本身,就是一个需要被重视的“市场情绪信号”。

这些以研究深入著称的资金,其关注逻辑往往超越单一季度的利润表。

那么,是什么吸引了订单和资金的注意?我们必须深入目标的背景,解码其双重身份。

第一重身份:高端装备的“工业基石”。公司起家于粉磨系统装备,这是矿山、水泥等基础工业领域的核心设备。这项业务提供了稳定的基本盘和现金流。

第二重身份,也是真正的“机密”:航空航天产业链的“核心工匠”。

通过全资子公司德坤航空,公司已深度嵌入中国航空航天制造体系。

其生产的零部件,应用于多型号军用飞机、大型运输机(大飞机)以及低空经济领域的无人机。

这不仅是简单的零件加工,更是服务于商业航天等国家战略产业的关键环节。

当所有线索汇聚,真相逐渐浮出水面。那份利润下滑的财报,可能记录了一家制造业公司向“新质生产力”跃迁的关键换挡期。

订单暴增47.65%,尤其是来自航空航天等高技术领域,意味着公司正在承接大量新产品、新项目的研制与试制任务。

这类订单前期研发投入大、生产成本高,会阶段性侵蚀利润。同时,为保障这些高价值订单的交付而进行的备货(存货增长23.81%),也占用了大量资金。

市场的关注,正是押注于这种转型。他们看中的是公司从传统装备制造商,升级为“商业航天、无人机、低空经济”等未来产业核心配套商的巨大潜力。

风险提示

在所有关于未来增长的乐观叙事中,一份来自资产负债表附注的数据,发出了刺耳的“资产质量警报”。

公司报告期内计提的信用减值损失(坏账)为720.85万元,同比暴增292.99%。

这个变化必须高度警惕。坏账的激增,绝非会计处理的微小调整,而是公司经营前端风险的直接后置反映。

它如同一份加密的“客户健康度报告”,揭示了迫在眉睫的问题,对公司未来业绩的增长有一定的影响。

这是一家处于战略升级关键期的“军民融合”型制造企业。其财务表象上的矛盾,是转型期典型的“阵痛”特征。

高增长的订单(+47.65%)与高强度的投入(利润下滑),同时出现。

它提醒我们,看待一家公司,有时需要穿透当季利润的短期波动,去审视其是否正在攀登一条更具价值的产业链。

市场关注的,是其在军工、大飞机、商业航天等长坡厚雪赛道中,作为“核心配套商”的卡位价值。

这份财报的价值,不在于定义它的现在,而在于提示我们关注其未来订单转化为持续收入和利润的能力。

这是一场关于产业升级的长期叙事,而短期数据只是其中的一页。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。