风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

大家好,我是财官。今天这起“案件”有点特别,一家你路过书店可能都不会多看一眼的传统出版公司——长江传媒,它的股东名单里,却蹲着三位重量级“人物”:代表国家长期资金的社保和证金(汇金),还有代表外资聪明钱的北向资金。

这可就奇怪了。在新质生产力、人工智能满天飞的今天,这些最精明的资本,为什么偏偏聚在了一家看似“老掉牙”的文化企业里?

他们到底看到了什么普通人没看到的东西?这期,我们就化身财报侦探,一层层剥开这家公司的三季报,看看里面藏着的,究竟是价值宝藏,还是另一番风景。

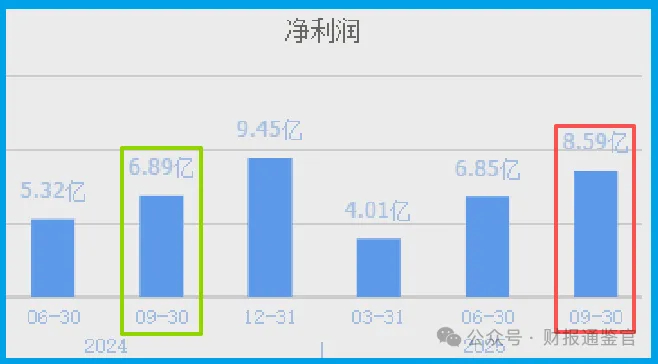

翻开长江传媒2025年三季报,第一印象是“能赚钱”。前三季度净利润 8.59亿,同比增长 24.67%,这在任何行业都算得上亮眼。

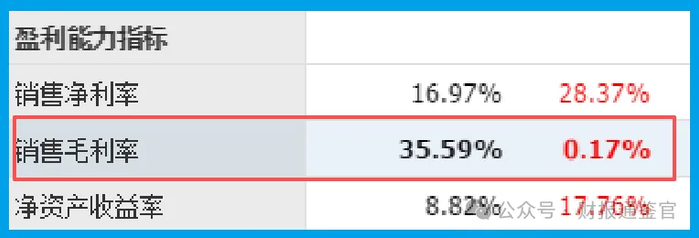

更难得的是,它的销售毛利率高达35.59%,同比还微增了0.17个百分点。这说明它的生意模式有“护城河”,不是靠低价硬拼。

顺着线索,我们检查它的“钱袋子”。这一查,发现了更不寻常的景象:公司账上趴着14.49亿现金,同比增长20.40%。而它的负债端,短期借款和长期借款双双为0。

这意味着什么?意味着这家公司运营完全靠自有资金,不欠银行一分钱,是个极其罕见的“零负债”企业。

在当今企业普遍高杠杆运营的环境下,这简直是一股清流,显示出超乎寻常的财务稳健和保守风格。

那么问题来了:一个如此保守、现金充裕的公司,为什么会容忍应收款回收变慢呢?这不合常理。除非,背后有我们还没发现的隐情。

破解矛盾的关键,往往藏在最真实的现金流里。财报显示,公司前三季度销售商品收到的现金净额是3.73亿。重点看增速:同比暴增491.07%!

这个近乎5倍的爆炸式增长,是解开所有矛盾的关键钥匙。它强烈暗示,公司当季可能集中收回了一大笔过去长期拖欠的货款。

虽然这拉长了整体的平均回款周期(分母变大了),但本质上是在“清理历史旧账”,是经营质量的一次性提升。

这个推断得到了另一个数据的侧面印证:公司期末的坏账准备为2728.20万,同比下降了21.28%。这说明公司对未来的收款更有信心了,资产质量在改善。

至此,谜团初步解开:回款周期放缓这个“坏消息”,很可能是一个伴随巨额现金回流而产生的、“先苦后甜”的积极信号。

现在,回到最初的问题:社保、证金、北向资金,到底在买什么?

它们买的,恐怕不是“出版图书”这项传统业务本身,而是长江传媒正在全力转型的“谷子经济”。

这个概念,你可以理解为“IP运营”或“版权经济”。公司不像以前那样,卖完一本书就结束,而是把每一个成功的文化产品(IP)当作一粒“种子”,反复耕种,多季收获。

当然,侦探报告必须客观。长江传媒的财报里,风险点同样清晰。

最核心的风险,依然是营运效率。86.17天的回款周期,无论原因为何,都表明公司在产业链上的话语权并不强势,资金周转效率存在短板。

如果未来不能持续优化,大量利润将只是“纸上富贵”,占用大量运营资金,拖累整体回报。

梳理完所有线索,这起“资本集结案”的轮廓逐渐清晰。社保、证金这类长线资金,看中的是公司盈利稳定、财务绝对安全(零负债、高现金)的“确定性”基本盘。这是一张稳稳的“安全垫”。

而北向资金等聪明钱,则在此基础上,进一步押注其“谷子经济”转型可能带来的“第二增长曲线”。

它们赌的是这家老牌文化企业,能否将其深厚的内容底蕴,通过IP化运营,转化为新的、更具成长性的价值。

这给我们普通投资者的启示或许是:在追逐高增长赛道的同时,也可以留意那些在传统领域里拥有坚实基本盘,并正默默开辟新航道的企业。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。