风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

一家看似普通的考试软件公司,账上竟躺着8亿现金,零负债,毛利率高达63%,它究竟在人工智能赛道布下了怎样的局?

各位朋友,我是财官。今天我们要剖析一家特别的上市公司——鸥玛软件。

表面看,它主营考试测评软件,但细究其财务数据,却发现诸多不寻常之处。

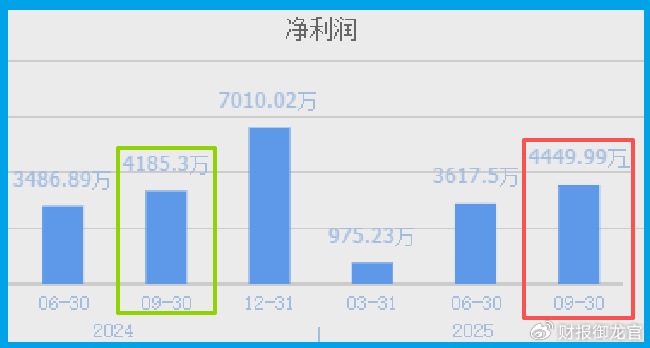

这家公司三季度业绩4450万元,同比增长6%,看似平稳。

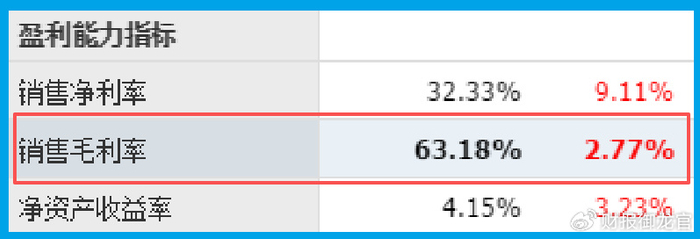

但令人惊讶的是,其销售毛利率高达63%,同比增长3%,这一利润率水平甚至超越了许多知名科技企业。

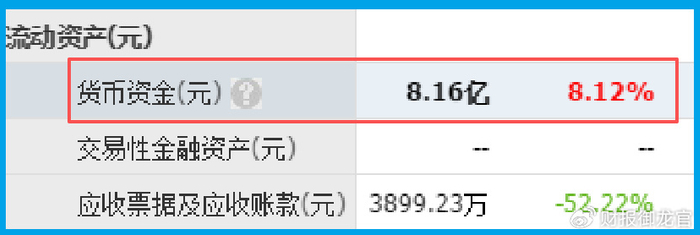

更引人注目的是,公司短期和长期借款均为零,而账上货币资金高达8.16亿元。

这种'零负债+高现金'的财务结构,在当前市场环境下实属难得。

财务表现:高毛利背后的商业逻辑

深入分析鸥玛软件的财报,63%的销售毛利率尤为突出。这在软件行业属于较高水平,反映出公司产品的独特竞争优势和定价能力。

公司主营业务集中在无纸化考试与网上评卷服务,该板块收入占比达86.95%。

这种高度专注的业务模式,使其能在细分领域深耕,建立起坚实的技术壁垒。

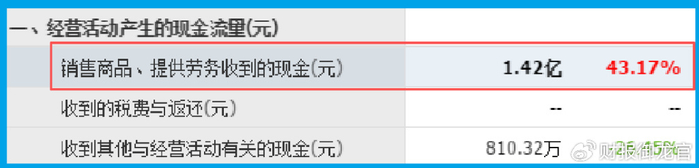

值得关注的是,公司销售商品收到的现金达1.42亿元,不仅同比增长43%,还超过了当期营业收入。这一数据表明公司回款能力出色,业务质量较高。

运营能力:数据体现的管理效率

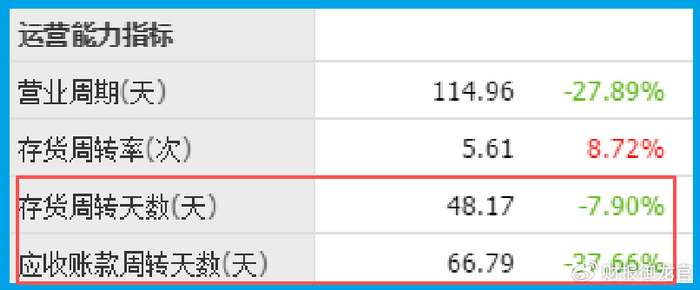

在运营效率方面,鸥玛软件同样表现优异。存货周转天数48天,同比加快8%,显示出公司在库存管理上的持续优化能力。

更为亮眼的是应收账款周转天数67天,同比大幅加快38%。这一数据的显著改善,说明公司在客户信用管理和账款回收方面成效显著。

运营效率的提升直接促进了现金流的改善。公司经营活动现金流持续向好,为业务拓展提供了充足的资金保障。

技术布局:AI领域的前瞻投入

鸥玛软件早在多年前就开始布局人工智能技术,公司依托人工智能创新研究院,持续推进智能识别、智能评卷等核心技术的研发创新。

目前,公司的人工智能评卷系统已成功应用于国家教育类、资格类、招聘类等重要考试,取得了显著的应用成果,形成了良好的示范效应。

通过将人工智能技术与考试测评业务深度融合,公司正在构建独特的技术竞争优势,为未来发展奠定坚实基础。

云服务:数字化转型的战略布局

在云计算领域,公司构建了覆盖全国的鸥玛云互联网数据中心。这一战略布局为其云考试服务提供了强大的技术支撑。

基于云平台,公司能够为客户提供全方位的云考试服务、数据分析与评价服务等,形成专业化的数据采集、分析、应用等一站式服务体系。

这种数字化转型不仅提升了公司的服务能力,也为其打开了新的增长空间,支持业务实现跨越式发展。

风险提示:存货下降将影响未来业绩尽管公司整体表现稳健,但我们需要关注存货下降可能带来的影响。最新数据显示,公司存货为974.37万元,同比下降35%。存货的持续下降可能会影响公司未来的业务扩张能力和收入增长,进而对净利润产生一定压力。投资者在关注公司优势的同时,也需要充分考虑这一因素。

未来展望:成长空间与价值重估

随着人工智能技术的快速发展和应用场景的不断拓展,鸥玛软件在考试测评领域的先发优势有望进一步显现。

公司充裕的资金储备为其未来发展提供了多种可能性,包括技术研发、业务拓展和战略投资等。

在数字化转型和智能化升级的大趋势下,公司所处的赛道具备良好的成长性,为其价值重估创造了有利条件。

总结:鸥玛软件凭借其在细分领域的深度耕耘、稳健的财务基础和前瞻的技术布局,展现出独特的投资价值。

在人工智能和数字化转型的浪潮中,这家隐形冠军的未来发展值得持续关注。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。