风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

利润暴增343%,瑞银、摩根大通同时入驻,中光防雷究竟藏着什么秘密?

读财报就像当侦探,每个数字都是线索,每份报表都藏着秘密。今天,财官带你破解中光的财报密码,看看这家看似普通的防雷企业,为何能吸引国际顶级投行的目光。

利润之谜:惊人增长背后的隐忧

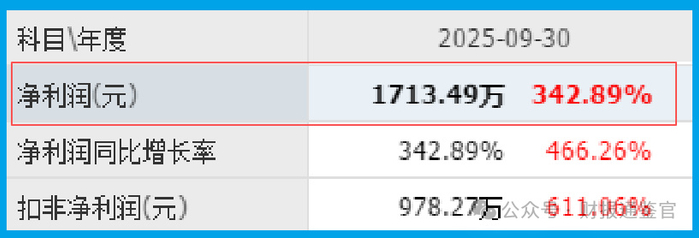

翻开中光的最新财报,净利润1713万元,同比增长343% 的数据格外引人注目。这个增长速度在制造业中实属罕见,足以让任何投资者心动。

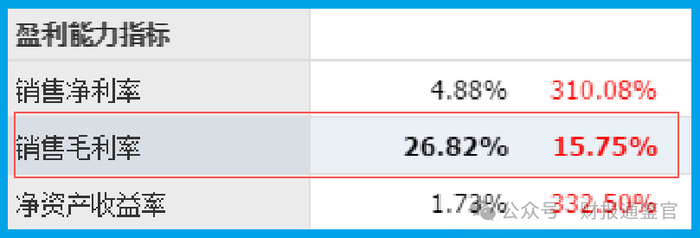

更值得玩味的是,销售毛利率达到26.82%,同比提升16%。这意味着公司的产品竞争力在显著增强,或者产品结构正在向高附加值方向转变。

然而,细看现金流指标时,我们发现了一丝不寻常。虽然利润表现亮眼,但公司销售商品收到的现金为2.98亿元,仅增长2%。这个数字与利润增速形成鲜明对比,其中必有蹊跷。

资本暗战:国际投行的精准布局

股东名单的变化往往预示着重要转机。最新数据显示,UBS AG(瑞银集团)位居第二大流通股东,这家以精准投资著称的投行从不轻易出手。

更令人惊讶的是,J. P. Morgan Securities PLC(摩根大通)也跻身前八大流通股东。

两大国际投行同时看好一家中国防雷企业,这在资本市场上并不多见。

这些嗅觉敏锐的国际资本似乎发现了什么。要知道,这些机构的研究团队往往能提前数月嗅到行业变革的气息,他们的集体布局绝非偶然。

运营密码:效率提升的真相

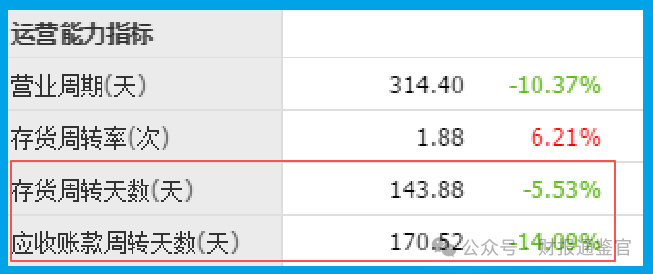

在运营效率方面,中光展现出积极变化。存货周转天数为144天,同比加快6天,说明公司的库存管理效率在提升,产品流转速度在加快。

同时,应收账款周转天数为171天,同比加快14天,显示公司回款能力增强,资金使用效率得到改善。

这两个指标的同步改善,通常意味着公司运营管理进入了良性循环。

最能体现市场信心的当属合同负债703万元,同比增长72%。这个数字代表着客户预付的订单款项,大幅增长说明客户对公司的产品和服务充满信心。

转型布局:隐形冠军的双重布局

中光正在悄然进行战略转型。公司根据国产光刻机领域应用要求,定制研发的高性能超大通流T1 AC SPD已进入样品阶段。这意味着公司正在向高端制造领域渗透。

与此同时,公司在液冷服务器领域也展现出技术优势。防雷技术在这个新兴领域具有重要应用价值,这可能是吸引国际资本的另一个关键因素。

公司的技术储备似乎正在开花结果。从传统防雷到高端制造,这家企业正在完成一次华丽的转型升级。

风险警示:光鲜背后的隐忧

然而,任何转型都伴随着风险。公司存货达到1.44亿元,同比增长7%,库存的增加可能意味着市场需求的微妙变化,或是新产品推广面临挑战。

更值得关注的是,信用减值损失210万元,同比增长238%。这个数字暴露出公司在快速扩张过程中,可能面临着应收账款回收风险。

中光的财报就像一本引人入胜的侦探小说,每个数字都在讲述着企业转型的故事。

国际投行的入驻、新领域的突破、运营效率的提升,都显示出这家企业的成长潜力。

然而,现金流与利润的背离、存货的增加以及信用风险的上升,也在提醒投资者要保持理性。在机遇与风险并存的当下,这家企业的未来发展值得持续关注。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。