作者丨方诗意

编辑丨六子

2026年才过去不到三个月,储能已毋庸置疑地走向了热度巅峰。

先是比亚迪在“闪充中国 改变世界”发布会上带来了1500kW闪充站和配套的“储充一体化”解决方案。接着,宁德时代在2025年财报中,又披露了储能业务作为“第二增长曲线”的强势表现。

而几乎同时,在刚刚闭幕的全国两会上,“新型储能”不仅连续第二年被写入《政府工作报告》,更被列为六大新兴支柱产业之一。

为什么是储能?为什么是现在提储能?从新能源产业发展角度看,如果上半场的主旋律是风电、光伏的发电和新能源车等产品的用电,那么下半场,怎么把源源不断的电存好、用好,将是继续推进产业发展的关键措施。

这个万亿级的“充电宝”,或许就是新能源下半场的主角。

01「一个世界级难题,将储能推向舞台中央」

关于电,我们曾经最担心的无非是停电,也就是无电可用,以及电流电压不稳,传输造成跳闸或者烧坏电器。而在新能源时代,多种多样的发电方式和规格千奇百怪的终端应用,放大了这个问题。

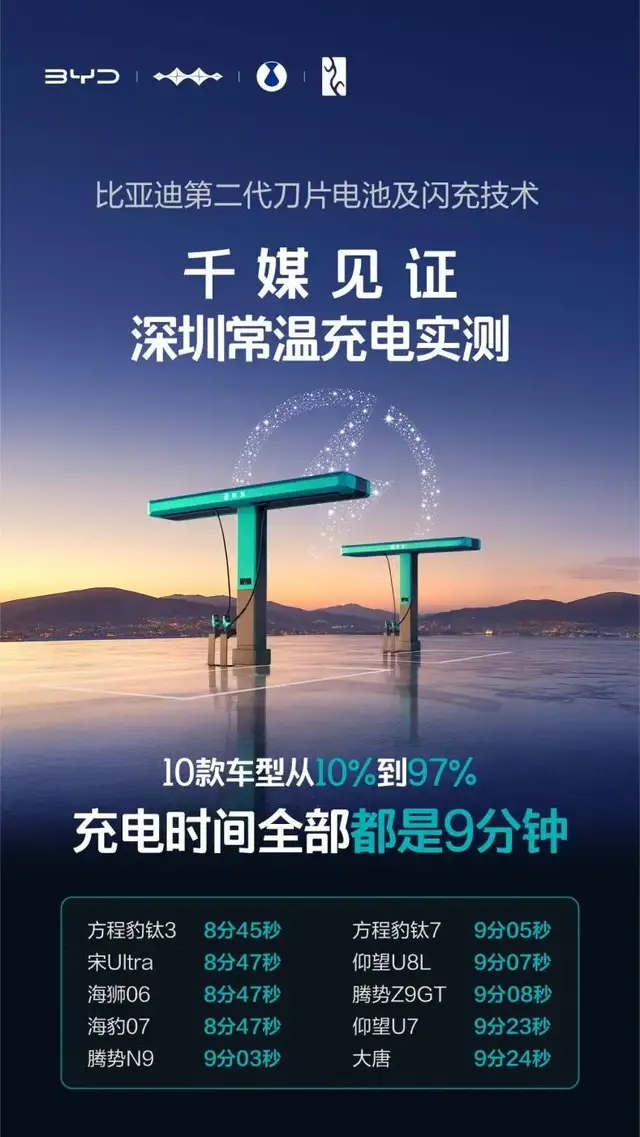

举个例子,在3月5日晚的发布会上,比亚迪展示的单枪1500kW充电功率,是传统60-120kW快充桩的10倍以上,即便对比行业顶尖的480-800kW超充桩,也实现了翻倍。

但极致体验背后,一个1500kW充电桩的瞬时功率,相当于一个中型居民小区的全部用电负荷。网友一边感慨“燃油车天塌了”,一边怀疑,我们的电网受得了吗?

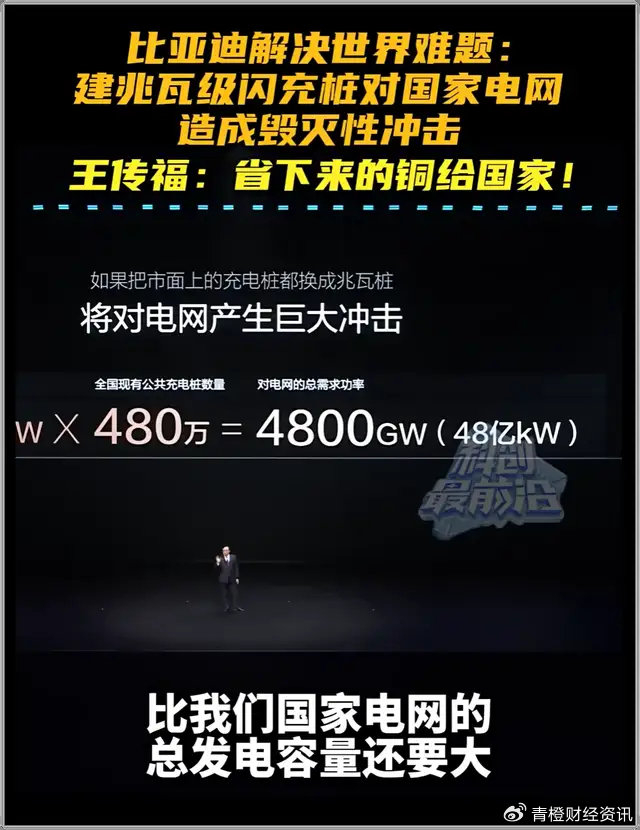

正常情况下,确实无法运作。比亚迪董事长王传福现场直接算了一笔账:如果将全国现有的480万个公共充电桩全部升级为兆瓦级,理论上将产生4800GW的功率需求,而目前全国总发电装机容量仅约3800GW。

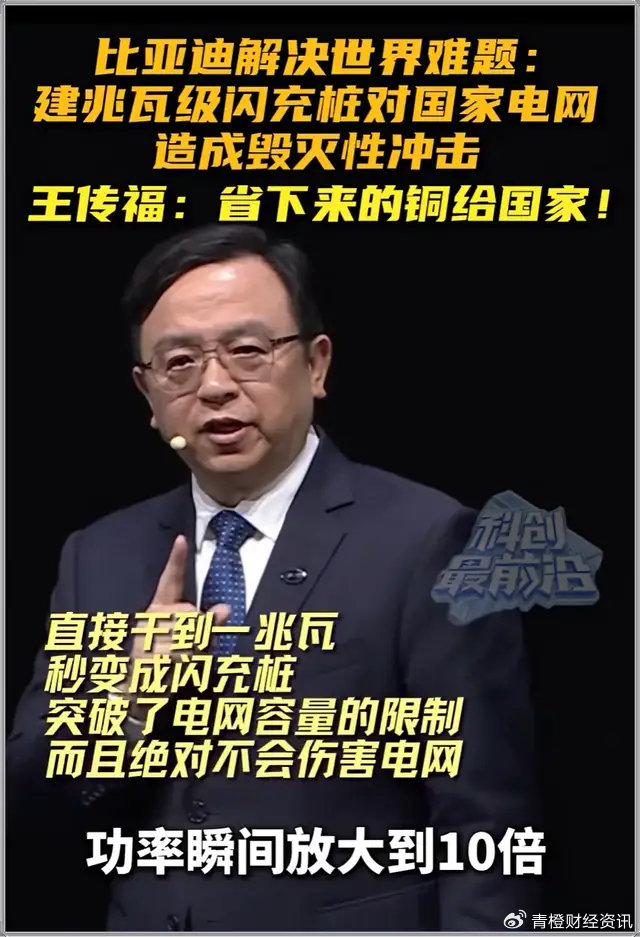

然而,作为储能行业巨头之一,比亚迪直接甩出了终极解决方案——“储充一体化”,每个闪充站都配备储能。

这套系统的逻辑十分巧妙,充电站本身就是一个大型“充电宝”,它可以在电网负荷较低的深夜或平谷时段,以平缓、可控的方式从电网“细水长流”地吸收电能并储存起来。等到车辆前来充电时,闪充桩所需的巨大能量主要由站内的储能系统瞬时释放,而非直接从脆弱的电网中抽取。

“削峰填谷”技术将兆瓦级闪充的爆发式冲击与电网解耦,使其普及不再受制于电网的扩容改造,极大地降低了超快充网络铺设的门槛与成本。

类似的问题也出现在发电侧。风光发电核心痛点在于“靠天吃饭”,日照、风吹时间和强度不同,发电波动就不同。大规模电站接入电网,功率起伏会严重干扰电网的频率和电压稳定,构成安全隐患。

国家能源局数据显示,截至2025年底,全国可再生能源装机总量达23.4亿千瓦,同比增长24%,约占全国电力总装机的60%。这让电网的消纳压力与日俱增。而储能也随之在光伏等行业崛起。

例如,隆基绿能就将“光储一体化”视为产业穿越周期底部、实现价值重塑的关键。而且隆基的战略转向还颇为微妙。

2024年7月,隆基绿能董事长钟宝申曾说:“有人问隆基为什么不做储能。我说我没有看到隆基在储能领域能够有什么样独特的能力,来给社会、给客户贡献一些独特的价值,因此隆基不做搅局者。”

然而仅一年之后,面对行业深刻的周期性调整与“光储同寿”的技术趋势,隆基迅速掉转船头,从2025年开始系统性布局储能,并在当年11月26日在英国伦敦举行储能产品解决方案发布会。

此外,隆基还直接收购了拥有31GWh自有产能的储能全球化公司精控能源——天眼查信息显示,后者的法定代表人已经在今年1月14日正式变更为隆基绿能董事长钟宝申。仅从产能来看,精控能源已远超天合光能、阿特斯和晶科能源,这意味着隆基以资本实现了快速超车。

今年1月,隆基已成功向美国市场交付其首批储能产品,进展之神速,凸显了储能对于光伏产业的极端重要性与紧迫性。

如今放眼望去,从逆变器厂商阳光电源、德业股份,到系统集成商海博思创,再到户用储能品牌艾罗能源,几乎所有新能源产业链上的玩家,都在以前所未有的力度深化储能布局。2026年的市场,因储能的全面介入,充满了额外的看点与变数。

02「会师储能,“顺风”之路好赚钱」

前景重要,“钱景”也不能小看。如果说解决行业发展的核心痛点是巨头们布局储能的“必要性”使然,那么,政策的强力背书与储能业务本身惊人的盈利能力,则共同构成了这场大会师最直接、最强劲的驱动力。

2026年,储能行业迎来了史无前例的政策高光时刻。两会期间,顶层定调“十五五”期间将重点打造六大新兴支柱产业,“新型储能”赫然在列。这意味着储能正式上升为国家层面的战略性新兴产业。

据官方初步测算,这六大产业在2025年的相关产值接近6万亿元,预计到2030年有望翻番至十万亿元以上。国家层面的增长预期,为储能赛道注入了最强的确定性。其中,算力和电网协同等新基建,更是对应着超过2000GWh的巨大市场。

隆基绿能为何敢于迅速投身“光储一体化”?因为它不仅能显著提升光伏电站的整体经济价值与投资回报率,还让隆基获得了从光伏组件制造商,切入利润更丰厚的系统集成与能源服务环节的机会。

一个可作为参考的案例是,早在2025年上半年的财报中,另一家光伏巨头阿特斯就曾披露,其储能业务的毛利率高达惊人的31.42%,而备受价格战困扰的光伏组件业务毛利率只有10.3%。储能业务毛利率甚至吊打了绝大部分光伏企业乃至纯粹的储能集成商。

高增长与高毛利并存的特性,吸引着各路资本与产业巨头将储能视为必争的战略高地。宁德时代刚刚发布的2025年年度财报,也成了储能业务强大盈利能力的证明。

2025年,宁德时代实现营收4237亿元,同比增长17.04%;归母净利润高达722亿元,同比增幅42.28%,相当于日均净赚近2亿元。

财报中除了披露动力电池业务以39.2%的全球市占率第九年蝉联冠军,还给出了储能电池系统业务收入624.4亿元,毛利率达26.49%的优秀表现。数据不仅稳步增长,还超过了其赖以称霸全球的动力电池业务(23.94%),成为“利润牛”的一大支柱。

储能的利润并非天生如此,它只是在旺盛的需求支撑下,提前消除了价格战的影响,提升了行业利润上限。

根据寻熵研究院的追踪统计,2026年2月,国内储能系统的招标均价出现了明显回升。以中广核、华电等企业GW级别的集采为例,系统均价全部回升至0.5元/Wh以上,相较于2025年12月的低点,报价上涨了10%至18%。

而在更上游的电芯环节,国电投2月完成的7GWh电芯集采,均价达到0.344元/Wh,较去年末的0.312元/Wh增长了超过10%。

价格的回暖,标志着行业逐步进入凭借技术创新、产品品质和全生命周期价值来赢得客户的新阶段。有利可图的同时,行业上升空间也在扩大。

03「争夺储能制高点,下一站系统为王」

一场围绕储能制高点的争夺战已然全面打响,不过巨头们的野心,远不止于制造和销售更大、更便宜的“充电宝”。

无论是比亚迪闪充站的“光储充一体化”,还是光伏巨头的“光储一体化”,以及宁德时代基于技术优势打造的储能集成方案,都说明新能源竞争的终局,不在于谁能制造出最好的单个元件,而在于谁能定义和控制整个能源系统。

从地位来看,储能凭借其连接发电、电网与用电三端的独特位置,可以算得上能源系统的“中枢神经”。要真正从产品制造升级到能源服务,就无法绕开对储能核心硬件及其背后智能调度算法等技术的探索。

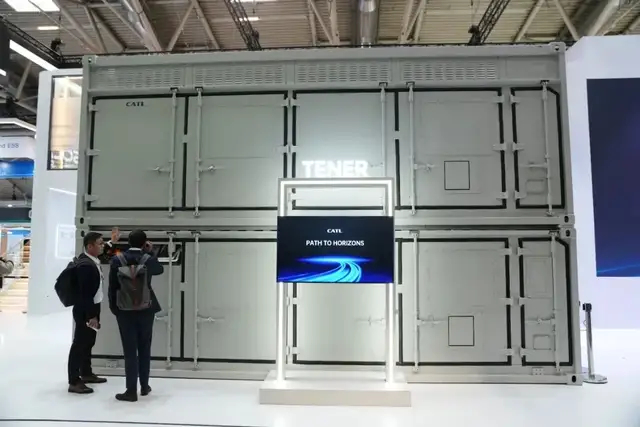

宁德时代储能业绩的惊艳,很大程度上来自其定义储能电站技术标准的能力。它正试图通过推出像TENER 9MWh这样高度集成化、标准化的“储能大单品”扩大影响力。这款堪称里程碑式的产品,单机容量高达9MWh,通过极致的模块化设计,将能量密度和体积利用率推向新高,可将电站的综合建站成本优化20%以上。

显然,它看准的是下游电站开发者需要一个经过充分验证、安全可靠、即插即用的技术底座,这样可以快速、低风险地开发项目。而宁德时代则能成功在卖产品之外实现技术解决方案的输出。其在福建晋江、内蒙古包头等地成功投运的百MWh级乃至GWh级大型储能项目,正是强大系统集成能力的最佳实证。

以隆基绿能、阿特斯为代表的光伏巨头,选择了和宁德时代有相似之处的“打包方案”路线。不过,它们更多利用在光伏电站开发领域积累的深厚经验,将储能产品与原有的光伏组件、逆变器等进行捆绑,向客户提供“光伏+储能”的一站式工程。

这让这批企业变得更像大型能源项目的总包商(EPC),不仅能获取更高的项目利润,也通过提供完整的绿色能源解决方案,增强了客户黏性。

和这些原本就To B的巨头不同,比亚迪选择充分发挥其在终端市场的规模优势,从用电侧反向整合。

背靠全球最大的新能源汽车用户群体,比亚迪的储能布局与“车”紧密绑定。比亚迪“光储充一体化”电站,本质上是在为自己庞大的电动车队构建一个专属的、高效的、不受电网制约的能源网络,将能源服务内化为其汽车产品核心竞争力的一部分。而这也最终会让比亚迪拥有自己的发电、消纳闭环。

不难发现,虽然领域和方式不同,但这些巨头入局储能都让企业的内涵与商业模式变得更加复杂。它们从各自的产业原点出发,借由储能逐渐兑现自己对能源市场的战略布局。

因此,这股储能浪潮之壮阔、影响之深远,或许才刚刚开始。新能源下半场,这块万亿级的“充电宝”,将始终站在热度的巅峰。

- END -