01

3570万元拿下湖南蓝怡51%股权

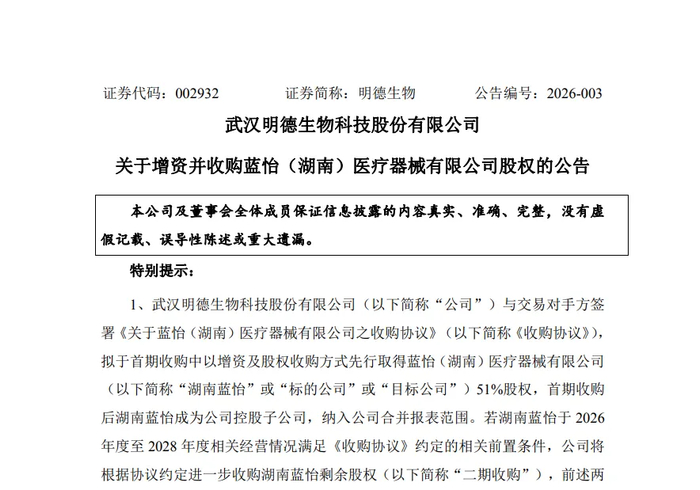

1月19日晚间,武汉本土医疗企业明德生物(002932.SZ)发布公告称,公司拟于首期收购中以增资及股权收购方式先行取得蓝怡(湖南)医疗器械有限公司(以下简称“湖南蓝怡”)51%股权,首期收购后湖南蓝怡成为公司控股子公司,纳入公司合并报表范围。

此举标志着明德生物在医疗器械领域进一步拓展业务版图,加码慢病管理赛道。

同时,若湖南蓝怡于2026—2028年度相关经营情况满足《收购协议》约定的相关前置条件,公司将根据协议约定进一步收购湖南蓝怡剩余股权,前述两阶段收购完成后,公司将合计持有湖南蓝怡100%股权。经交易各方协商,本次增资及股权收购湖南蓝怡51%股权的交易作价合计为3570.1万元。

截至2026年1月19日收盘,明德生物报收于18.71元,较前一交易日上涨0.48%,最新总市值为43.5亿元。该股当日开盘18.59元,最高18.78元,最低18.52元,成交额达3767.63万元,换手率为1.29%。

02

明德生物的多重考量

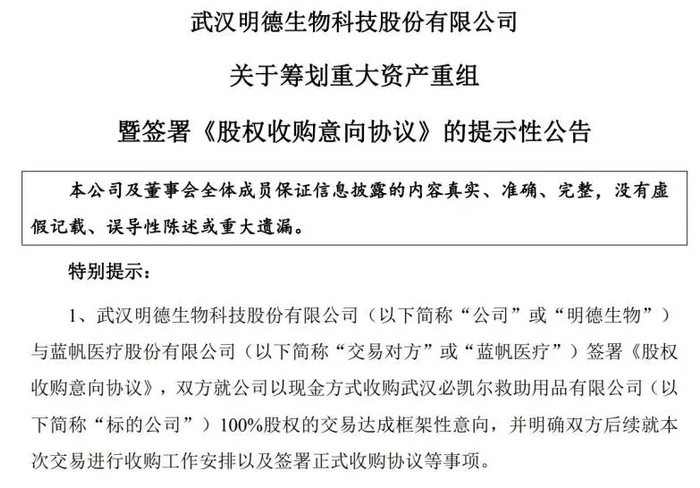

明德生物的并购步伐并非偶发。就在不到一个月前的2025年12月30日,明德生物公告称,拟现金收购蓝帆医疗旗下武汉必凯尔100%股权。

据了解,武汉必凯尔是较早引入国际第一急救理念和技术的企业,主要从事以急救包为核心,全面布局应急装备、应急单品和应急服务的应急救护业务。

当时,明德生物预期,此次整合将推动公司急危重症诊疗一体化业务从医疗机构向工业场景与家庭场景延伸,构建“诊断—防护—救治”协同生态,进一步提升公司资产质量与盈利水平,巩固并增强公司在急危重症领域的市场地位与综合竞争力。

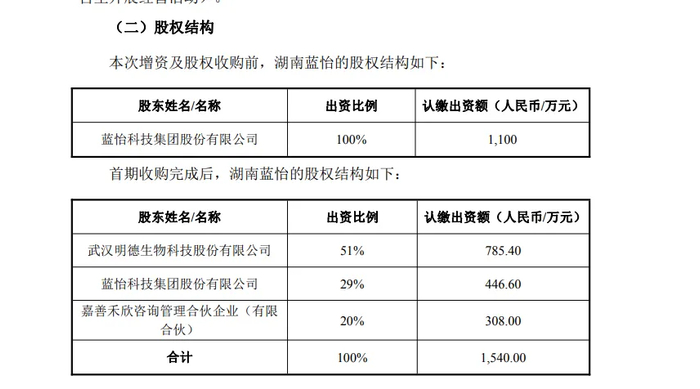

另外,湖南蓝怡成立于2020年9月,核心聚焦IVD仪器、试剂研发生产与服务,荣获国家级高新技术企业、专精特新“小巨人”,在糖化血红蛋白检测方面掌握高效液相色谱法(HPLC),以AH-600系列糖化血红蛋白分析系统为核心相关检测产品,凭借精准高效、权威认证、成本可控等优势,成为国产替代与慢病管理的核心产品。

对于此次收购,明德生物表示,公司与标的公司核心业务分别覆盖急危重症与慢病管理,形成天然互补,共同覆盖院前急救、院中诊断、院后随访及居家管理全流程,通过本次交易,公司将实现产业链的横向拓展,有利于公司构建完整的产品生态,提升对医疗机构的综合服务能力。

这接连两起并购动作,凸显了明德生物在主营业务承压之下,通过外延扩张构建新增长曲线的迫切意图。

据悉,明德生物成立于2008年,深耕体外诊断产品自主研发、生产、销售,核心业务聚焦急危重症救治等,产品覆盖分子诊断、化学发光、免疫荧光等。

不过,财报数据显示,明德生物近期业绩承受较大压力,亏损幅度进一步增加。2025年前三季度,明德生物实现营业总收入2.27亿元,同比增长0.53%;归母净利润1351.55万元,同比下降83.30%。

明德生物表示,因前期产品研发投入较大,同时市场开拓期暂时性、战略性市场投入较高,湖南蓝怡目前暂时亏损。

湖南蓝怡财务数据显示,公司2024年净利润为-2067.97万元,2025年前三季度净亏损2398.03万元,已超过2024年全年亏损额。截至2025年9月30日,其净资产为-6242.42万元。

在净资产为负且经营状况不乐观的情况下,值得注意的是,本次并购设置了分阶段收购机制,并且设置了多重对赌协议。

协议约定,若湖南蓝怡在2026—2028年度的经营情况满足约定前置条件,即3年平均净利润不低于2000万元且无明显业绩下滑,明德生物将启动二期收购,按10—12倍市盈率(整体估值不超过5.04亿元)收购剩余49%股权。若业绩未达标,各方将另行协商确定收购价款等二期收购事宜。

不过,随着国家将糖化血红蛋白纳入65岁及以上老人免费体检项目,基层医疗机构采购需求释放;叠加海外业务持续增长,糖化业务将成为标的公司核心增长引擎,有望支撑其后续的业绩提升。

03

新一轮并购战即将打响

明德生物的连续并购并非孤例,而是当前医药行业整合大潮中的一朵浪花。进入2026年,中国创新药企业“出海”新订单不断、并购动作频频,产业展现出勃勃生机。

具体来看,1月13日晚间,中国生物制药发布公告称,将以人民币12亿元总价全资收购杭州赫吉亚生物医药有限公司(以下简称“赫吉亚生物”),以此切入小干扰核酸(siRNA)创新药领域。从公告内容来看,并购赫吉亚生物后,中国生物制药在心脑血管领域下一代基础管线的布局将得到拓展,并建立起在减重代谢、神经精神等大慢病领域的新优势。

中国生物制药董事会主席谢其润表示,通过此次战略收购,公司将全面强化在小核酸赛道的核心竞争力,开拓全球万亿元级慢病治疗市场新版图。同时,本次并购将与公司在临床开发及商业拓展落地等方面的成熟经验形成深度协同互补,为公司的高质量发展注入强劲动力。

1月14日晚间,药明合联发布了拟溢价约99%要约收购东曜药业消息。要约收购价每股为4港元,要约收购达成的条件之一,收购的股份可以使得药明合联持有东曜药业的投票权不低于60%。药明生物CEO陈智胜表示,这次药明合联收购东曜药业是想解决产能供应紧张问题。

1月15日,上海奥浦迈生物科技股份有限公司(以下简称“奥浦迈”)公告称,公司并购澎立生物医药技术(上海)股份有限公司(以下简称“澎立生物”)事宜已完成资产过户程序,澎立生物成为奥浦迈的全资子公司并纳入奥浦迈的合并报表范围等。

1月18日,国家药品监督管理局数据显示,我国在研新药管线约占全球30%,位列全球第二。国家药品监督管理局药品注册管理司副司长蓝恭涛表示,这标志着我国生物医药领域实现了从跟跑到并跑、部分领跑的跨越,说明我国已经成为全球生物医药创新领域的重要力量。

因此,业内普遍预计,2026年将出现新一轮的医药行业收购潮,交易规模甚至有望超越2019年和2021年的峰值,当时医药行业并购交易总规模接近5000亿美元。

同时,全球药企看好中国在研新药管线资产,纷纷来华“扫货”。数据显示,2025年我国创新药对外授权交易总金额超过1300亿美元,授权交易数量超过150笔,远超2024年全年的519亿美元和94笔,创历史新高。

值得注意的是,并购短期虽有望助力上市公司获得优质资产,但也需警惕由此带来管理成本攀升和整合失败风险,对企业运营同样存在挑战。