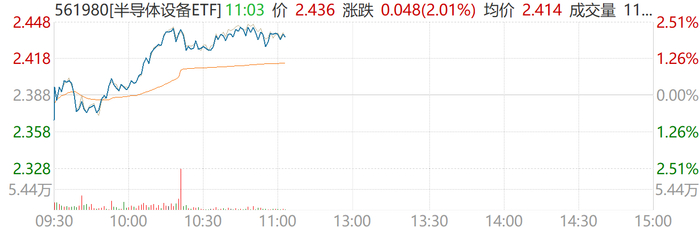

1月27日,半导体设备板块表现强势。截至上午11时04分,表征板块的半导体设备ETF(561980)涨2.01%,成分股中,与存储产业链高度相关的设备与材料公司领涨,芯源微(688037.SH)、金海通(603061.SH)、富创精密(688409.SH)、康强电子(002119.SZ)等涨幅居前。

分析指出,当前市场的焦点正聚集于存储产业链的上游设备和材料环节。

一、产业周期:存储巨头大幅涨价,确认行业上行周期

据1月25日业界消息,三星电子计划在第一季度将NAND闪存供应价格上调100%以上。这一幅度远超市场预期,强力确认了存储芯片市场的供需格局已彻底扭转,行业进入明确的上升周期。价格的大幅回升将直接改善存储芯片制造商的盈利能力和资本开支意愿,从而带动对前道制造设备(如芯源微所涉及的涂胶显影设备)、后道测试设备(如金海通所涉及的测试分选机)以及精密零部件(如富创精密所涉产品)的订单需求,这是驱动设备股上涨的核心商业逻辑。

二、技术前沿:中国团队底层材料取得革命性突破,打开远期想象空间

中科院研究团队在AI芯片核心的存储技术路径上取得重大进展,其关于铁电材料新结构的研究成果登上顶级期刊《Science》。该技术有望突破现有存储器的密度与能效极限,为未来AI算力提供底层硬件支持。报道中提及的“太空存储”概念,更将此技术与高可靠性、极端环境应用的前沿场景联系起来,为半导体材料(如康强电子、神工股份相关的特种材料)和先进设备打开了充满想象力的长期成长空间,提振了板块的整体风险偏好。

综合来看,半导体设备ETF的放量上涨,是存储周期强劲复苏的确定性与前沿技术突破的想象力共同作用的结果。短期看,存储价格上行趋势已定,将逐季传导至设备企业的订单与业绩,构成坚实支撑。长期看,AI芯片等创新需求将持续驱动半导体资本开支,国产设备与材料公司在技术追赶与供应链安全背景下,成长逻辑明确。投资者可关注在存储、先进封装及关键材料领域有深度布局的龙头公司。

据了解,半导体设备ETF(561980)聚焦设备、材料这国产替代“最卡脖子“的领域,重仓设备龙头北方华创(002371.SZ)和中微公司(688012.SH)、设计巨头寒武纪、海光信息(688041.SH)及中芯国际(688981.SH)科创三巨头,爆发力不容小觑。前十大占比近八成,设备+设计领域占比近九成,行业、个股“双聚焦”下“龙头战法”特征鲜明。

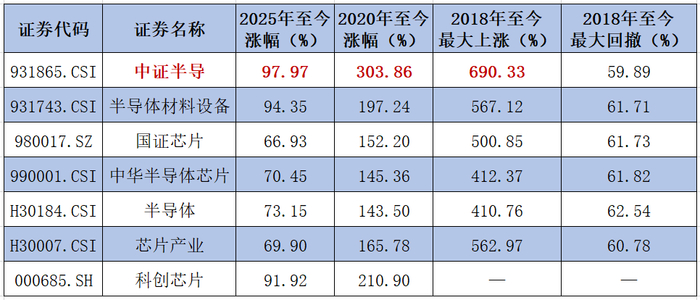

由于对龙头高度聚焦,该指数较同类指数呈现更高弹性——2025年至今涨幅约97%、上一轮半导体周期(2018年)至今最大涨幅超690%,均在同类指数中位居第一。(截至2026.1.23)场外投资者也可通过联接基金(A类:020464;C类:020465)进行布局。