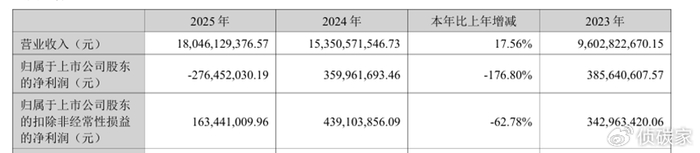

3月19日,帝科股份发布2025年年度报告,全年实现营业收入180.46亿元,同比增长17.56%,归母净利润亏损-2.76亿元,为三年来首亏,扣非净利润1.63亿元,同比下降62.78%。

Part One

帝科股份作为光伏导电银浆龙头企业,2025年银价的迅猛增长为其带来巨大的成本负担,毛利率出现较大下滑。

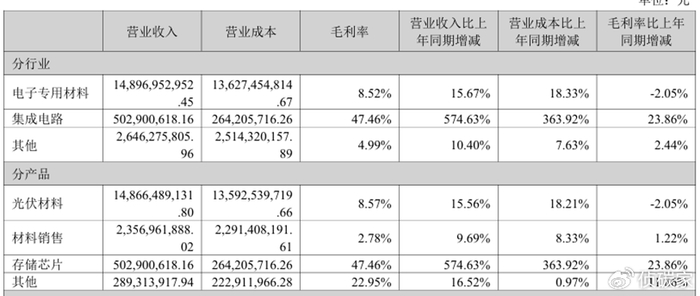

2025年年度报告显示,帝科股份光伏材料实现营业收入148.66亿元,占营业收入比重82.38%,同比增长15.67%,是其最主要收入来源。虽然银价的快速上涨助推了其产品端销售价格的提升,从而带来较大幅度的收入增长,但带来的成本压力则更大。

帝科股份光伏材料业务2025年毛利率8.57%,比上年同期减少2.05%,按照当年营业收入计算,对净利润的影响近3亿元,成为净利润亏损的主要原因之一。

面对银价的剧烈波动,帝科股份寄希望于通过白银期货和白银租赁金融工具对冲风险,但正如其在公告中所说,套期保值业务具有复杂性和专业性,而事实证明帝科股份明显缺乏相关能力,成为造成2025年净利润大幅减少的另一重要原因。

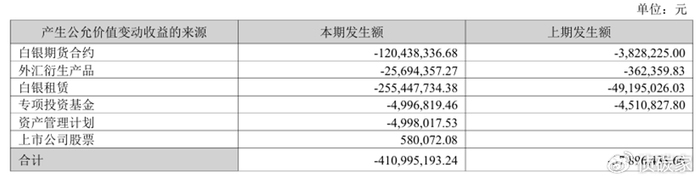

年度报告显示,帝科股份2025年投资收益一项为亏损2.72亿元,主要包括白银期货合约平仓损益、外汇衍生产品到期交割产生的损益以及终止确认的票据贴现费用,其中处置交易性金融资产取得的投资亏损为-2.46亿元。

除了已经发生的投资损失,帝科股份持有的白银期货合约、外汇衍生产品、白银租赁业务、专项投资基金期末公允价值变动产生的公允价值变动损益更是高达-4.11亿元。其中白银期货合约和白银租赁攻击损失3.76亿元,成为最大损失来源。

2025年帝科股份在白银期货合约和白银租赁两项损失6.22亿元左右,原本寄希望通过套期保值锁定原材料价格进而对冲风险,却最终放大了亏损风险,成为其2025年管理的最大失误。固然公允价值变动损益只能算作浮亏,后续仍有盈利回补的机会,尤其是近期银价经历高点后持续回落,其白银租赁业务损失或将大大降低,但金融市场的复杂性也使其存在进一步扩大亏损的可能性,最终考验的还是帝科股份在期货市场的专业能力。

Part Two

据帝科股份年报披露,2025年中国光伏发电新增装机315.07GW,同比增长超13%,中国光伏行业协会预计,2026年,预计国内新增装机量相较2025年有所回调。不过,2027年起预计国内新增装机逐渐增加,到2030年预计达 270~320GW。另据多家机构统计预测,2025年全球光伏发电新增装机规模同比增长6%-14%之间,基本符合国内增长趋势。

2025年帝科股份光伏材料实现营业收入148.66亿元,占营业收入比重82.38%,仍是其业务基本盘。虽然营业收入实现同比增长15.67%,但是据财报披露,2025年帝科股份光伏导电浆料实现销售1829.16吨,较上年同比下降10.23%,所以其营业收入的提升更多来自于银价上涨带来的产品价格提高,在光伏装机规模增加的同时,并没有助其销售量的提高。面对2026年的装机规模回调,以及行业进入新一轮少银、无银技术的竞争阶段,帝科股份无疑会面对更多的竞争压力,是否能维持稳健上升的业绩有待时间检验。

除了光伏导电浆料业务,帝科股份存储芯片业务发展迅速,或成为未来第二增长曲线。据年报披露,2025年帝科股份存储芯片业务实现营业收入5.03亿元,同比实现574.63%的高速度增长,最关键的是其毛利率高达47.46%,虽然收入占比只有2.79%,但毛利占比达到14.55%,成为帝科股份2025年最大的亮点之一。而随着国内存储芯片行业的持续爆发和帝科股份的不断投入,存储芯片业务或成为其未来业绩增长中最具爆发力的部分。

抛开2025年银价波动带来的巨大损失不谈,面对光伏行业依旧在低位徘徊的态势,帝科股份基本盘仍面临巨大压力,但其在存储芯片的亮眼表现则为其未来发展保留了想象空间,帝科股份是否能靠其突破重围,侦碳家也将持续关注。