《金基研》 寒松/作者 杨起超 时风/编审

在全球地缘政治博弈加剧与产业升级浪潮的双重驱动下,钼作为稀缺的战略性矿产资源,其供需格局正呈现出“供给刚性约束”与“需求多元增长”的共振态势。当前,全球钼供需已处于紧平衡状态。随着矿山品位下降及开采难度加大,供给端弹性持续减弱;而下游高端制造与新兴产业的爆发式增长,则进一步加剧了供应短缺,确立了行业长期景气的坚实基础。

作为国内领先的大型钼业公司,洛阳盛龙矿业集团股份有限公司(以下简称“盛龙股份”)抓住市场机遇,交出了一份亮眼的答卷。近三年,盛龙股份的营业收入与归母净利润CAGR均超过19%,ROE保持在17%以上,展现出高成长、高盈利、高回报的稀缺投资价值。盛龙股份拥有得天独厚的资源禀赋,其钼金属储量、产量分别占全国总量的9.10%、9.64%。在此基础上,盛龙股份正通过技术创新驱动智能化升级与绿色矿山建设,将资源优势高效转化为市场竞争优势。

一、供给刚性约束与需求多元增长共振,确立钼行业长期景气格局

作为全球稀缺的战略资源,钼正面临供给刚性约束与需求稳步增长的双重变局。在地缘局势紧张与产业升级加速的背景下,从传统特钢到新能源、国防军工,钼的不可替代性日益凸显。

1.1、钼是全球稀缺性战略资源,钼资源供需处于紧平衡状态

钼是全球稀缺的战略性矿产,含量仅占地壳重量的0.001%。钼作为一种重要的不可再生的稀缺性战略资源,在推动产业升级、打造国之重器、建设现代国防等方面发挥着不可替代的作用,许多国家将钼列为重要的战略性矿产或关键矿产。

目前全球钼的供给主要来源有三类:钼矿山的原生钼、铜钼多金属矿的共生副产品钼和从废弃的含钼催化剂、合金钢中回收的钼,其中第一类和第二类钼来源占绝大多数。

根据美国地质调查局(USGS)数据,2024年,全球钼金属储量为1,500万吨。中国、美国、秘鲁是全球钼资源最丰富的三个国家,其钼金属储量分别占全球总量的39.33%、23.33%、12.67%。此外,智利、俄罗斯、澳大利亚也是钼资源较丰富的国家。

根据国际钼协会(IMOA)数据,2020-2024年,全球钼总产量分别为27.32万吨、26.37万吨、26.21万吨、28.46万吨、29.02万吨;消费量分别为24.76万吨、27.86万吨、28.64万吨、28.57万吨、29.41万吨,供需处于紧平衡状态。

随着钼矿山的逐步开发,钼矿石品位逐渐下降,矿山开采深度、开采难度大幅提升,钼资源的稀缺性将进一步凸显。根据券商研报的测算,预计2026年全球钼金属需求量将达31.70万吨,对应供给缺口为4.43万吨,钼产品短期内将持续供不应求。

1.2、近三年全国优特钢产量CAGR为6.66%,钼铁钢招总量持续上升

钼行业最重要的下游应用为钢铁行业,尤其是特钢行业。钢铁行业主要通过添加钼铁(FeMo)或氧化钼来生产各类合金钢。钼能显著提高钢的强度、硬度、淬透性、耐热性和耐腐蚀性。

近年来,国内钢铁产业产品结构向高性能、高附加值方向转型,推动高端钢材(如高性能轴承钢、齿轮钢、工模具钢等)占比提升,从而增加单位钢耗钼量。

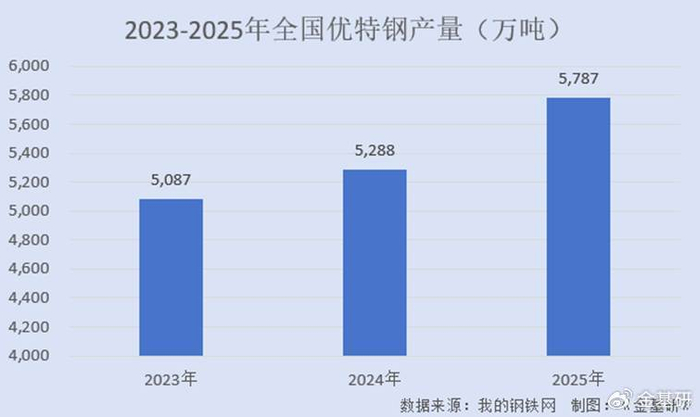

根据“我的钢铁网”数据,2023-2025年,全国优特钢产量分别为5,087万吨、5,288万吨、5,787万吨,CAGR为6.66%。

根据钨钼云商统计,2024年,国内钼铁钢招(钢厂招标的简称)总量合计约14.84万吨,同比增长16.85%。另据中钨在线数据,2025年,国内钼铁钢招总量为15.15万吨,同比增长7.68%。钼铁钢招量增加,印证钢铁行业对钼的需求持续向好。

1.3、传统产业升级与新兴产业发展双轮驱动,提升含钼合金钢市场需求

从终端应用看,随着国内产业转型与技术变革加速,高端装备制造、石油化工、船舶制造、新能源、国防军工、航空航天等行业快速发展,国内钼资源需求持续增加,钼的战略性地位也不断提升。

在高端装备制造领域,根据国家统计局数据,2023-2025年及2026年1-2月,全国规模以上装备制造业增加值分别同比增长6.8%、7.7%、9.2%、9.3%。这一数据表明,国内制造强国战略取得了阶段性重大成果。制造业的转型升级以及高端制造业的加速发展激发了高端特钢产品的市场需求。

在石油化工领域,油气管道建设所用钢种主要为含钼合金钢。根据《中国天然气发展报告(2025)》,2024年,全球在役天然气管道总里程136.8万公里,在建管道6.9万公里。随着全球能源需求的增长,油气管道建设需求稳步上升,进而拉动了含钼合金钢需求的增长。

在船舶制造领域,2025年,全球计划交付船舶1,930艘,按CGT(修正总吨)计的交付量增长了6.3%,达到43.8百万CGT。截至2025年底,全球新船手持订单量仍高达178.4百万CGT,同比增长6.8%。全球造船订单的增长将拉动对含钼不锈钢需求的提升。

除了传统行业外,中长期来看,新能源汽车、风电等战略新兴行业对钼的需求也将大幅增加。

在新能源汽车领域,根据中汽协数据,2021-2025年,国内新能源汽车产量分别为354.5万辆、705.8万辆、958.7万辆、1,288.8万辆、1,662.6万辆,CAGR为47.16%;销量分别为352.1万辆、688.7万辆、949.5万辆、1,286.6万辆、1,649.0万辆,CAGR为47.11%。

新能源汽车产销量大幅增长显著拉动含钼高强度钢需求的增长。同时,为持续降低能耗,增加续航里程,新能源汽车轻量化对高强度汽车用钢的要求更高,带动含钼高强度钢需求的增长。

在风电领域,风电机组用特钢、齿轮部件和驱动轴均用到含钼材料。根据国家能源局数据,2021-2025年,全国风电新增装机容量分别为47.57GW、37.63GW、75.90GW、79.34GW、119.33GW。随着风电新增装机容量的增长,含钼材料的需求上升。

在国防军工和航空航天领域,钼被广泛用于装甲车、穿甲弹、电磁炮、巡航导弹、军舰、军用航空发动机等的关键零部件。国际地缘局势紧张将带来稳定的钼消耗需求,而国内国防建设也构成了持续的钼刚性需求,二者共同驱动军用钼需求持续增长。

1.4、钼在多数应用领域没有直接替代品,且应用边界正不断拓宽

钼作为一种稀有金属,以其独特的性能广泛应用于钢铁等传统行业,以及国防军工、航空航天等战略性新兴产业领域。在上述大部分应用领域,钼没有直接替代品。

钼在钢铁行业具有不可替代性,其作为合金元素能显著提升钢的强度、硬度、韧性、耐磨性和耐腐蚀性,使钢材在包括高温环境在内的各种极端条件下保持良好性能,广泛应用于汽车工业、航空航天等领域。此外,钼是人体和动植物必需的微量元素之一,在医疗制药、农业中也发挥着不可替代的特殊作用。

近些年,钼在新兴领域研究和应用得到快速发展。例如,在金属陶瓷、难熔材料复合板、纳米级钼金属材料、高温涂层、高科技领域的靶材及镀膜玻璃等行业的研究和应用,使钼的消费领域得到不断的拓展与升级。未来随着科学技术的发展,钼以其独特的性能,应用会越来越广泛。

简言之,钼行业已确立“供给受限、需求多元”的长期景气格局。2026年预计出现的显著供需缺口,叠加其在高端制造与战略新兴领域的不可替代地位,将推动钼价中枢持续上行。随着战略地位日益凸显,钼资源的价值有望迈入长期上升通道。

二、近三年营收净利CAGR均超过19%,ROE连年高于17%

近年来,随着终端应用领域的拓展及下游需求的持续释放,盛龙股份依托其在钼资源开发领域的深厚积累,经营业绩实现快速增长,展现出优秀的成长性、盈利韧性及高回报能力。

2.1、近三年,营收与归母净利润CAGR分别为33.77%、19.48%

2023-2025年,盛龙股份的营业收入分别为19.57亿元、28.64亿元、35.03亿元,CAGR为33.77%;归母净利润分别为6.19亿元、7.57亿元、8.84亿元,CAGR为19.48%(注:盛龙股份2025年财务数据经安永华明会计师事务所审阅,但未经审计,下文同)。

值得关注的是,作为纯钼矿企业,盛龙股份的财务表现具有显著的“高弹性”特征。由于自有矿山比例高且成本低,盛龙股份在钼市场价格上行时,利润增速往往高于收入增速,放大业绩弹性;而在钼价格下行周期,盛龙股份凭借极低的边际成本,仍能保持盈利,展现出显著的经营韧性。

这种“高弹性+强韧性”的组合使盛龙股份成为资本市场上稀缺的高价值标的。

同时,盛龙股份与中国宝武、山东钢铁、华菱钢铁、中信特钢等钼行业、钢铁行业的头部企业建立了良好且稳定的合作关系,为其业绩可持续增长打下坚实的客户基础。

2.2、毛利率高于行业均值,ROE连续三年保持在17%以上

近年来,盛龙股份不仅业绩增长迅速,其盈利质量和资产回报能力同样表现优异。

2022-2024年及2025年1-6月,盛龙股份的毛利率分别为49.14%、59.84%、50.99%、48.11%(2025年全年为48.21%)。同期,盛龙股份招股书中选取的2家同行业可比公司,其毛利率均值分别为22.03%、28.84%、28.62%、28.47%。

从资产回报来看,2023-2025年,盛龙股份的ROE分别为25.56%、17.55%、17.00%,连续三年保持在17%以上的高位,展现了突出的资本回报能力和稳定的盈利质量。

与此同时,盛龙股份的现金流状况健康,资本结构持续优化,财务稳健性显著提升。

2023-2025年,盛龙股份经营活动产生的现金流量净额分别为4.50亿元、10.70亿元、9.09亿元,三年累计超过24亿元,“造血”能力显著;资产负债率分别为35.22%、31.09%、25.84%,呈持续下降趋势,财务稳健性进一步提升。

2.3、募资建设河南省重点钼矿项目,打造业绩增长新极点

持续、健康的现金流和低负债率为盛龙股份的下一步扩张奠定了坚实的财务基础。为进一步巩固主业优势并拓展增长空间,盛龙股份拟通过本次上市募集资金15.30亿元,重点投向“河南省嵩县安沟钼多金属矿采选工程项目”及“矿业技术研发中心项目”。

其中,“河南省嵩县安沟钼多金属矿采选工程项目”总投资14.75亿元,拟使用募集资金12.80亿元。该项目已被河南省发改委列为省重点项目,政策支持力度大,建设投产速度快,有望快速落地并释放产能。

通过该项目的实施,盛龙股份将进一步提高主要产品钼精矿的产量、加大资源勘探力度,并推动子公司嵩县有色与龙宇钼业实现高效协同,有利于整体产能扩张。

综上,盛龙股份兼具高成长性、强盈利能力和稳健财务表现,叠加重点募投项目的落地预期,有望进一步巩固其在钼资源开发领域的领先地位,打造可持续增长的新极点。

三、钼金属储量及产量全国占比均超过9%,立足钼资源带核心区域极具增储潜力

优异的财务表现并非偶然,其根源在于盛龙股份构建了深厚的资源护城河。资源储量是资源型企业的生命线,更是其核心价值与长期竞争力的基石。作为国内钼资源开发的主力军,盛龙股份不仅坐拥全国近十分之一的钼金属储量,更凭借地处钼资源带核心区域的独特区位优势,构建了“储量大、成本低、增储潜力高”的坚实资源壁垒。

3.1、钼资源储量占全国9.10%,所属矿山具备开采成本优势

截至2024年末,盛龙股份拥有5宗大中型钼矿矿权(其中采矿权4宗,探矿权1宗),保有钼金属量71.05万吨,约占全国储量的9.10%(依据《2024年中国自然资源公报》),保有共、伴生资源三氧化钨量5.53万吨、铜金属量1.18万吨、铅金属量6.87万吨,资源储量巨大。

与同行业同类型矿山相比,盛龙股份所属矿山开采历史较短,剩余储量大,未来可开采年限长,极具开发潜力和经济效益优势。

此外,盛龙股份在产矿山南泥湖钼矿与在建矿山嵩县安沟钼多金属矿均为露天矿山,具备开采效率高、生产成本低、安全条件好的优势。

其中,南泥湖钼矿为特大型钼钨矿床,证载生产规模达1,650万吨/年,是国内领先的单体在产钼矿山,具有储量大、埋藏浅、易采选、机械化程度高、安全系数高等特点;在建矿山嵩县安沟钼多金属矿成矿条件良好,伴生的铅金属可回收价值高。

3.2、所属矿山处于钼资源带核心区域,极具勘探增储潜力

在资源开发潜力方面,盛龙股份在建矿山与在产矿山均位于钼资源带核心区域,周边钼资源储量丰富,增储潜力巨大。

首先,根据《河南省栾川县冷水-赤土店钼铅锌多金属矿深部普查报告》(河南省自然资源厅备案证明文号豫自然资储备字〔2019〕81号),冷水-赤土店地区的深部普查新增钼矿钼金属量319.40万吨,南泥湖钼矿位于该地区核心区域,因此该矿山深部还具有极大的增储潜力。

其次,嵩县安沟钼多金属矿的矿区内已开展了一定的增储勘探工作,效果良好,同时该矿山所处区域成矿条件好,周边存在多个优质矿权,未来依托安沟钼多金属矿对周边资源进行并购和联合开发的区位优势明显。

最后,盛龙股份还拥有马壮选矿石榴子石矿(证载主矿种为钼)、正龙矿业大清沟钼多金属矿等矿山储备,正龙矿业大清沟钼多金属矿的矿区面积52.09平方公里,具有钼、铜、铅、锌、银等多矿种,未来资源勘探增储潜力大。

3.3、钼金属产量国内占比9.64%,资源开发能力稳步提升

拥有巨大的资源储量只是第一步,如何将地下的宝藏高效、经济地开采出来,才是考验企业真功夫的地方。盛龙股份不仅“家里有矿”,更具备突出的“变现”能力。

根据美国地质调查局(USGS)数据显示,2024年,国内钼金属产量约为11.00万吨,盛龙股份2024年钼金属产量1.06万吨,占国内钼金属产量的9.64%,是国内重要的钼供应商之一。盛龙股份的产品质量良好,具有杂质少、深加工潜力大的特点,在业内具有良好知名度和美誉度。

目前,盛龙股份各项扩产能项目全面展开,生产能力正在加快释放,南泥湖钼矿将形成50,000吨/日采选能力,安沟钼多金属露天开采项目可形成5,000吨/日采选能力,届时将具备55,000吨/日采选能力。稳定提升的资源开发能力为盛龙股份的发展奠定了坚实的产能基础。

此外,盛龙股份的钼产业延链和补链工作也在稳步推进。盛龙股份已成立子公司龙兴新材料,规划建设年产20,000吨高性能钼材料项目,以优化产品结构,进一步提升行业竞争力和品牌影响力。

总的来说,盛龙股份凭借占全国超过9%的钼金属储量和产量,确立了其作为国内钼行业“资源巨头”的战略地位。盛龙股份的矿山兼具露天开采的成本优势与地处核心成矿带的增储潜力,为未来的产能扩张和业绩增长提供了坚实的资源保障。随着资源开发能力的持续提升与产业链的延伸布局,盛龙股份正将显著的资源优势转化为市场竞争优势,其投资吸引力愈发凸显。

四、核心生产指标处于行业先进水平,向智能化及绿色化转型

如果说丰富的资源储备是盛龙股份的“先天优势”,那么领先的技术工艺与智能化转型则是其将资源优势转化为持续竞争优势的“后天引擎”,确保了在环保高压下的可持续发展能力。

4.1、以技术创新驱动发展,采选回收率等核心指标位居行业前列

多年来,盛龙股份将研发创新作为持续发展的重要战略方向,持续进行研发投入,技术实力不断增强,建成了省级工程技术研发中心,联合高等院校申报国家重点研发项目,入选河南省国资委省级科改企业名单,创新驱动发展力量强劲。

同时,盛龙股份相继与中南大学、郑州大学、中国矿业大学、长沙矿山研究院、中国有色金属工业西安勘察设计研究院等科研院所深入交流合作,走产学研一体化道路,促进科技成果在推进智能化矿山建设、高陡边坡治理等实际应用上的转化。

经过多年发展,盛龙股份在钼矿开采、选矿等方面形成了八项核心技术,构建了完整的技术体系,采选回收率等多个核心指标位居行业前列。截至2025年6月30日,盛龙股份拥有国家认证的发明专利12项、实用新型专利39项。

值得关注的是,盛龙股份的“露天矿数字化生产作业链关键技术与产业化应用”、“铜钼二次资源高效利用关键技术研究及产业化”获得中国有色金属工业协会科学技术一等奖;“大型干法粉磨装备高效高可靠性设计与运维关键技术及应用”获得中国机械工业联合会科学技术一等奖。

4.2、推进智能化及数字化建设,科技赋能打造智能矿山

同时,盛龙股份在发展新质生产力、开展智能化建设方面也处于行业领先地位。

具体而言,盛龙股份以“5G+大数据”赋能智能化、数字化矿山建设。盛龙股份通过智能配矿系统、智能调度平台、三维可视化平台的建设,实现了从穿孔取样、化验、配矿、过磅、统计及质量反馈的全流程闭环配矿管理。智能配矿和智能调度系统确保供矿稳定,三维可视化管控平台实现对矿山生产环境、生产状况、安全监测和设备状态的三维展示和动态监控,基本实现了露天矿山开采全过程的数字化、智能化、安全常态化的生产目标。

2023年2月,南泥湖钼矿顺利通过河南省非煤矿山智能化矿山建设验收,成为河南省首批通过非煤矿山智能化矿山验收的单位。这标志着盛龙股份智能化建设取得了显著成果。

随着智能化、数字化版图的持续扩展,盛龙股份正以扎实的技术创新不断驱动新质生产力发展,稳步走出一条高质量、可持续的发展道路。

4.3、生态保护与安全生产持续稳定,建设国家级绿色矿山

此外,通过科技投入和智能化升级,盛龙股份对生态保护、生产安全进行优化赋能,将合规治理、绿色发展与社会责任进行深度融合,更好地履行社会责任,彰显国企担当。

多年来,盛龙股份树立“绿水青山就是金山银山”理念,坚持节约资源和保护环境的基本国策,认真落实生态环境保护的主体责任。盛龙股份坚持节约优先、保护优先、自然恢复为主的方针,发展清洁生产,强化节能减排,推进绿色发展,坚持让绿色成为企业高质量发展的鲜明底色。

凭借安全管理标准化、矿区环境生态化、采选方式科学化、生产工艺绿色化、资源利用高效化、管理信息数字化以及和谐的企地关系,盛龙股份获评2024年度河南省安全生产先进单位,其在产矿山南泥湖钼矿获评“国家级绿色矿山”,子公司龙宇钼业获评“省级绿色工厂”。

五、结语

综上所述,在钼行业供给刚性约束与需求多元增长的长期景气周期中,盛龙股份取得了“亮眼”的财务表现。近三年,盛龙股份的营业收入与归母净利润逐年增长,ROE持续高于17%,展现了其业绩“高弹性”与“强韧性”并存的稀缺特质。

深耕钼资源开发领域多年,盛龙股份不仅以占全国9.10%的钼金属储量和9.64%的产量确立了“资源巨头”的战略地位,更凭借露天开采模式实现了行业领先的低成本运营。随着募投项目“河南省嵩县安沟钼多金属矿”的落地投产,盛龙股份产能规模将进一步上升,业绩增长新动能正在形成。同时,盛龙股份持续推进的智能化矿山建设与产业链延伸布局,不仅提升了生产效率与安全环保水平,更增强了抗风险能力与品牌影响力。