作者|肖侃侃

编辑|方圆

排版|王月桃

短短9个月,IPO募集资金缩水四成;

号称“贵州第一”被质疑数据来源;

走不出大山“借钱”也要往外铺路。

贵州这家拥有70年历史的乳企,为何如此头铁?

上期咱们《牛奶记忆系列》聊了北京小孩的童年牛奶三元;贵州幺儿们莫急,你们的山花牛奶这就来了。

有人说,在贵州,大人的一天是从一碗粉开始的;小孩的一天是从一袋山花牛奶开始的。

而这碗粉和这袋奶,都可以追溯到贵阳花溪。

不同的是,花溪牛肉粉享誉全国;而山花牛奶大概只是贵州人的记忆。

本是同根生,凭啥你花溪牛肉粉全国跑,我山花牛奶只能困守贵州?

这不,山花牛奶提着它的奶罐,出门闯江湖,征战IPO来了。

从上交所铩羽而归,到新三板卧薪尝胆,再到北交所两轮问询,山花牛奶奶皮子都要熬干了。

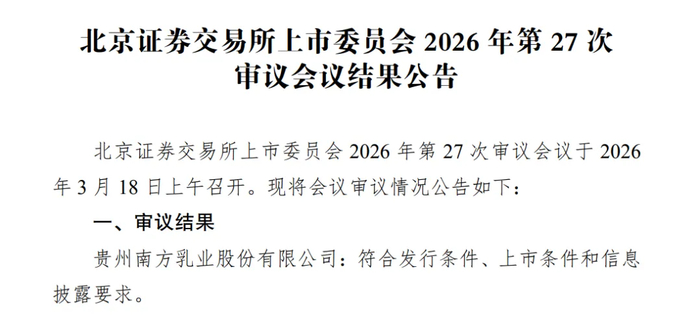

终于,3月18日,山花牛奶的母公司南方乳业在北交所成功过会,成为今年首家IPO通关成功的乳企。

不出意外的话,七旬老汉勇闯资本市场的故事,很快就要有个阶段性的收尾。

图片来源:北交所公告截图

01

七旬老汉勇闯IPO

南方乳业这两年的IPO之路,一波三折。上个市,整得跟逛菜市场一样,逛完上交所逛新三板,逛完新三板接着逛北交所。

其实这和目前上市的制度有关,我们后面会讲。

先讲南方乳业的故事。2022年,这家乳企初次启动IPO工作的时候,目标是上交所主板。

它当时是个啥情况呢?年营收15.75亿元。放在上市乳企中(A+H),大概能排到21位,在燕塘乳业(2022年营收18.75亿元)之后,比李子园(2022年营收14.04亿元)强点。

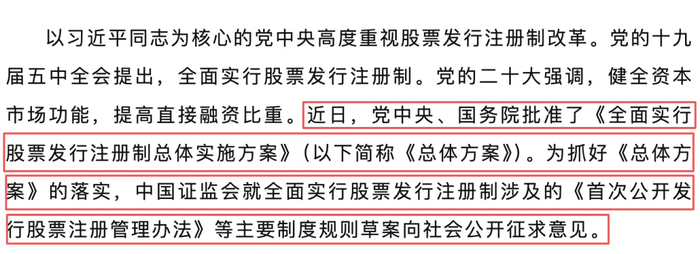

但有个问题。2023年2月,A股全面注册制落地,监管进一步明确了主板要突出“大盘蓝筹特色”,重点支持业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业。很显然,南方乳业的条件和这些并不匹配。

图片来源:公告截图

也不是没有比它小的上市乳企,西部牧业、庄园牧场、麦趣尔、熊猫乳品这些小体量的乳企一抓就是这一把。

但很不巧,南方乳业准备IPO的时间就是这么尴尬。2022年5月上市的阳光乳业,营收不到南方乳业的零头,5.7亿规模就上岸了。半年后,15.75亿的南方乳业却配不上主板了,勇闯上海滩梦碎当场。

于是,它掉头就去新三板基础层挂了牌。

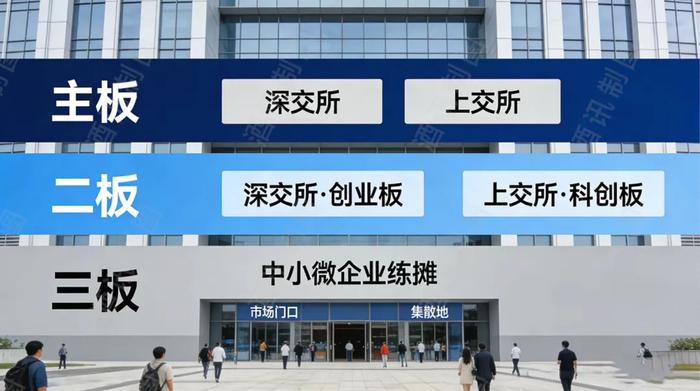

这里讲一下我国资本市场的主要结构,方便大家理解南方乳业这波操作。

图片来源:酒讯制图

如果把资本市场比作一个农贸市场:

主板是核心区,囊括几乎所有与民生相关的交易,如果你想知道当地农贸发展情况,把市场交易情况捋一遍就能知道个大概。所以,主板往往也被称为“国民经济的晴雨表”。主板内则分设深交所和上交所两大市场。

又因为一些历史原因,两个交易所的交易侧重有所区别:上交所侧重国企、传统产业;深交所侧重民企、科技创新。

这就好比把农贸市场划拉成两个区域,一块地主要用来进行农产品的交易,瓜果蔬菜蛋肉奶都去上交所这块地交易;另一块地就用来交易农副产品,东家灌了香肠、西家点了豆腐就都去深交所交易。

南方乳业一开始奔上交所去,算专业对口。

二板是核心区下设的细分市场,分别是深交所的创业板和上交所的科创板,服务有潜力但够不上主板的企业。比如,有个农民倾家荡产培育出了能长金子的李子树,这种脑回路清奇又有才气的潜力股,就属于二板范畴。

三板可以理解为市场门口的集散地,给连二板都进不去的中小微企业练摊。但练好了,可以跳进里面的市场。北交所是新三板精选层进化来的,这是属于新三板自己的“科创板”。

原则上,主板、二板和新三板之间是允许转板的,在北交所做大做强就可以申请进二板,同理,二板也可以向主板晋级;反过来,经营不善的企业也有可能被强制降到新三板。

所以,南方乳业去新三板挂牌,逻辑很简单,直接入学不行,那就从学前班开始读。将来也是有机会上小学甚至高中大学的。

很多人说,南方乳业从上交所铩羽而归,迫于无奈才选择辗转北交所。但这恰恰说明我国资本市场已经形成了相对完善的企业成长路径,让南方乳业这样的企业遇到了更好的制度,不至于因为跨不过门槛就绝了上市路。

02

北交所灵魂拷问

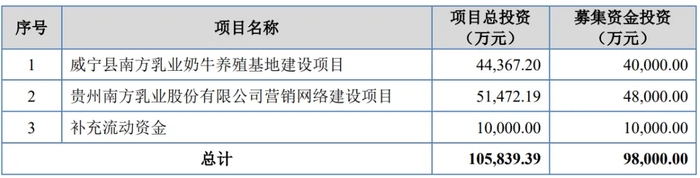

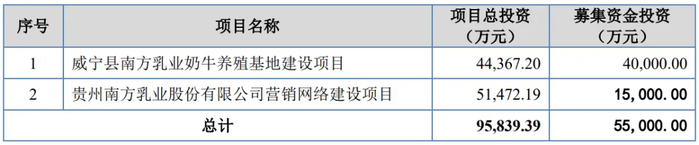

转战北交所后,南方乳业抛出一份雄心勃勃的计划:募资9.8亿。

一开口就是半个自己。2025上半年,它的营收也就8.54亿元。

这钱怎么花?4亿建威宁县奶牛养殖基地,4.8亿搞营销网络,1亿补流动资金。

规划挺清楚,但没扛住北交所细看。

2022年-2025年,南方乳业就累计分红2.4亿,占可分配利润的34.1%。北交所第一轮问询就质疑:你一边募资扩产,一边分红掏自己兜,这合理吗?

除了钱的事,北交所从“贵州第一”数据权威性、省外拓展可行性、供应链管理的科学性等三大项、9个细节方面进行问询,把南方乳业翻了个底朝天。

南方乳业对相关问询一一做了解释,但还是对募资规模进行了调减,从最初的9.8亿元收缩至上会前的5.5亿元,其中,营销网络建设的4.8亿调减至1.5亿元,1亿流动资金直接砍掉。

聊完钱,再谈事儿。

南方乳业IPO募资主要是想干两件事:建奶牛养殖基地、搞营销网络。

先说第一个,奶牛养殖基地建设。这也是这两年来南方乳业的战略部署中让市场费解的一个操作。

2024年,南方乳业的三家控股子公司牧场——德联牧业、丹晟牧业、陇黔牧业全面陷入亏损。

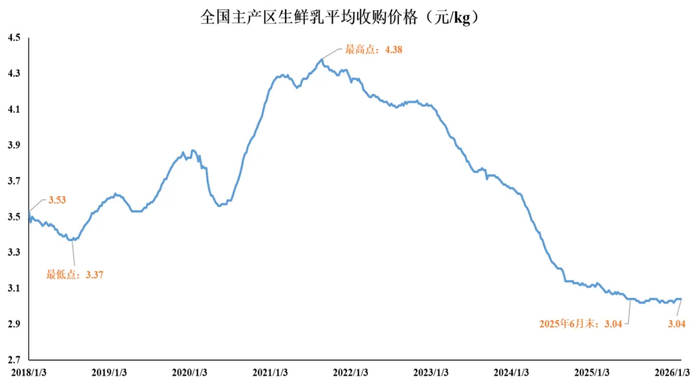

为什么亏损?这里行业大环境得给南方乳业背一口锅。受供给过剩影响,全国主产区生鲜乳平均收购价从2021年8月的4.38元/公斤高点,跌到2025年8月的3.02元/公斤,跌幅达到31.05%。

按理说,这时候增加外采奶源是一个不错的成本控制手段。但南方乳业却在自产奶源成本已经明显高出外采奶源的时候,依然选择逆势加码自有牧场。公司自产奶源占比从2022年的55.52%提到2023年的60.76%,直到2024年才把外采比例提到五成左右。

高价自产奶源和低价外采奶源的倒挂,逼得公司大规模淘汰低产奶牛,导致三家控股牧场跟着全亏。

插个题外话,2020年,上汽集团时任董事长陈虹曾经提出过一个很有名的“车企灵魂”论,大意是汽车制造的核心技术才是车企的灵魂。

我不知道乳业有没有“乳企灵魂”这一说。可能对南方乳业来说,自产奶源就是它的魂,所以逆周期也要硬扛。

这次IPO募资,南方乳业两次调整方案,砍了补流、调减营销网络的额度,但威宁县奶牛养殖基地的4个亿,一分没动。可见它对这事儿的执着。

问题是,守住灵魂要付代价。三家控股牧场全亏,就是代价之一。尤其是像陇黔牧业这种刚建成的,威宁牧场这种还在建的,前期成本更高,后续还得继续施加成本压力。

走长期主义路线必然要牺牲掉一部分短期增长。如何在抵达长远目标前把日子过好,是南方乳业接下来的大难题。

再说营销网络建设。

北交所第一轮问询时就问过南方乳业:产能是不是扩张太快?养殖水平能不能跟上?奶源会不会阶段性过剩?

营销网络建设就是对这一问的回应。南方乳业已经安排好了——深挖贵州市场,加速开拓省外,消化新增产能。

但这行得通吗?答案是有点悬。

从收入结构上看,南方乳业贵州省内营收占比超过90%。2022年到2024年,公司营收从15.75亿涨到18.17亿,但2024年同比仅增0.66%,几乎停滞。省內市场明显见顶。

省外呢?南方乳业的产品虽然铺到了湖南、四川、重庆、广西、云南、广东,但贡献依然有限。

2023年4月,南方乳业收购重庆光大乳业19.99%股权,想以此为跳板杀进川渝。可惜,重庆市场新乳业深耕多年,天友又是地头蛇,伊利蒙牛虎视眈眈。南方乳业这招借力打力,水花都没溅起来。

2023年、2024年,这笔投资分别亏损413.13万元、759.49万元。双方业务协同更是微乎其微,报告期内双方交易额仅46.84万元。

无论是见顶的本土,还是举步维艰的省外,都让南方乳业的未来充满不确定性。这在资本市场,可能面临的是估值大打折扣。这还没上市,就估值预扣费了。

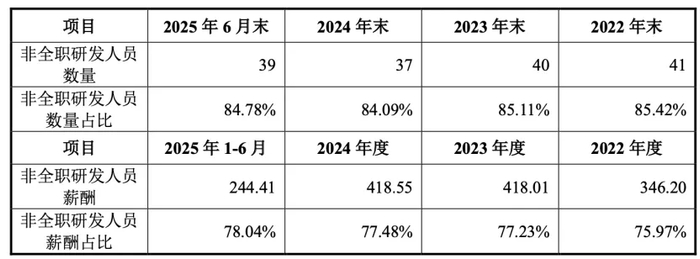

北交所第二轮问询更狠,直接质疑南方乳业的“科技创新”底色。

比如,研发费用每年过千万,看似符合创新指标,但超八成研发薪酬给了兼职人员。甚至,作为科创门面,南方乳业研发体系没基础工时记录、没完整人员名单、没领料单据,1200多万研发费用就这么算出来了。

图片来源:南方乳业回复函截图

要登陆以“专精特新”为特色的北交所,南方乳业这种研发管理的粗放程度,确实让人捏把汗。

按照升板路径,南方乳业未来想晋级主板市场,第一站就是科创板或创业板。如果在起点就被否认科技创新底色,后续再正名,又得一番折腾。

其实北交所第二轮问询,几个问题也多围绕科技创新。比如,问“如何保证一头牛还是那头牛”,实际是拷问生物资产盘点、价值核实的能力;问关联交易和非标渠道管理,则是对信息系统的内控技术提出质疑。

北交所的思路一直很清晰,你来我这得按卷答题。

市场上有人觉得北交所这次对南方乳业的问询“罕见犀利”,颇有一种刁难之感。

但客观来说,这只是顺应“质量为先”、“问询细化”的监管趋势,也是强调北交所“专精特新”的定位,更是向市场传递信号:逻辑讲不通、账算不清、治理有疑点,别想轻易过关。

03

更新生存法则

南方乳业的案例放到更大的背景下来看,它其实是近年来区域乳企冲击IPO的一个缩影。

一方面,消费市场迭代和物流技术发展,给了区域乳企深耕本土和尝试省外突围的机会,确实有成长潜力;另一方面,全国巨头挤压、原奶价格波动、资本市场严苛审视,又让它们的上市路困难重重。

但IPO似乎又是它们应对新竞争的重要手段。毕竟,不管是精耕大本营,还是尝试走出去,都要钱支撑。

南方乳业把这次IPO募资的大头放在扩大自产奶源,说明它还是想走重资产、长周期的路子。

这种长期主义的目标很清晰:把控奶源,加固护城河。否则今天行情下行外采便宜,明天行情上行外采又贵,经营很容易陷入被动。但这也意味着未来一段时间内,公司得在经营过程中为其输血,摊薄利润。

北交所就奶源、供应链等问题进行问询,其实就有敦促它把自产奶源管理和经营效率提上去。不然初衷再好,也可能成拖累。

再一个,现在乳业的竞争焦点正在向低温奶赛道聚焦,低温业务已经成为乳企拓展第二增长曲线的“必选项”。伊利推金典4.0鲜牛奶,蒙牛每日鲜语系列持续发力,光明坚持“新鲜战略”,新乳业立足“鲜立方”,大家都有自己的低温奶新故事。

而低温奶一个重要的成本项,是冷链运输网络建设。截至2025上半年,南方乳业有138条物流线路,其中省内132条(冷链96条),覆盖全省88个区县。这些构成南方乳业守住本地的底气。

而省外物流线路仅6条,辐射6个省份。下一步还计划在重庆设西南分仓,辐射川渝。这都是走出去的根基,省不了的钱。

所以回到开头的问题:山花牛奶能像花溪牛肉粉一样走出大山吗?

没人知道答案。但南方乳业如此执着IPO,已经能看出它对走向全国的强烈渴望。

2026年3月18日,南方乳业成功过会,离走出大山又近一步;但这只是开始,接下来,它仍然需要面对现实问题:在伊利、蒙牛、新希望的夹缝里,一朵贵州“山花”,到底该怎么开?

一波三折的上市经历,其实也在雕琢这样一家“小而美”但“困而难”的区域乳企,在一个个犀利问题的背后,隐藏着一条属于南方乳业的“专精特新”路线。权看它能不能顺利上路吧。

未来的路还很长,不是吗?毕竟,70岁的老汉,正是当闯的年纪。

转载说明:禁止未经授权转载或改编,否则依法追究。