最近,科技圈被两条消息刷屏:

1. 华为新一代芯片发布,性能再突破。

2. AI浪潮对先进制程的渴求有增无减。

这两件事共同指向同一个核心,中国半导体产业链的自主化,已进入深水区。

当大众为设计出的芯片欢呼时,一个更为隐秘、却决定芯片生死的关键环节正被推到台前:半导体量检测设备。没有它,芯片的良率就无法保障,再精巧的设计都是纸上谈兵。

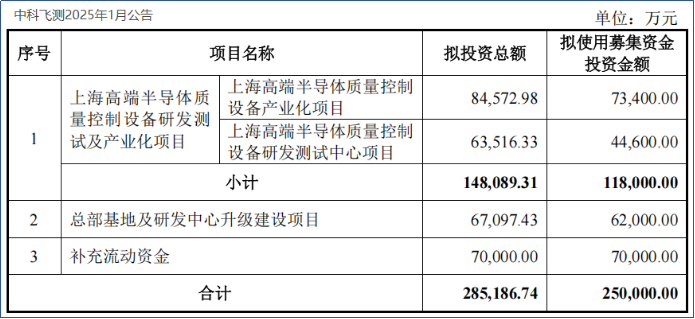

在这个被海外巨头垄断的“隐秘角落”,一家中国公司正在发起冲锋。中科飞测,这家2023年才登陆科创板的公司,最近抛出了一份令人咋舌的融资计划:上市不到两年,拟再募资25亿元。

加上IPO时募集的18.88亿,其上市以来累计募集资金将接近44亿元。而公司当前的市值,也不过百亿规模。

更令人费解的是其财务表现:

1. 持续的高额募资和超过50%的诱人毛利率。

2. 净利润的持续亏损和经营现金流的长期“失血”。

市场不禁要问:中科飞测到底是一家需要不断“输血”才能存活的“吞金兽”,还是一位正在为一场关乎国运的“硬仗”而默默囤积粮草的“先锋战士”?

芯片制造的“守门员”,为何如此重要?

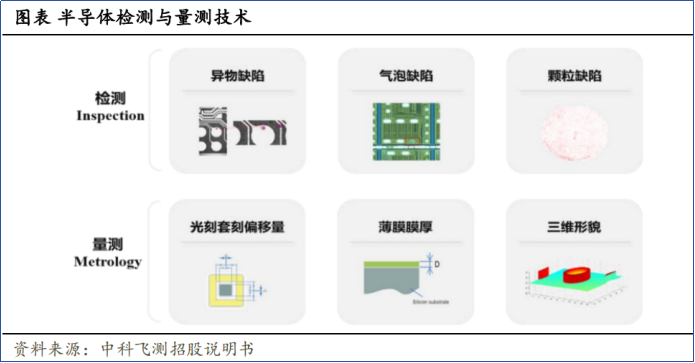

要理解中科飞测的价值,首先要明白它在芯片制造中扮演的角色。如果把芯片制造比作在纳米尺度上建造一座极度精密的城市,那么光刻机是“规划蓝图和印刷”的。刻蚀机、薄膜沉积设备是“挖沟渠、盖房子”的。量检测设备则是全程的“质检员”和“测量师”。

它的工作贯穿芯片制造全过程。检测(Inspection)如同“安检”,快速扫描晶圆表面,找出污染物、划痕、颗粒等“瑕疵”。量测(Metrology)如同“精测”,对晶体管沟道的深度、薄膜的厚度、电路的尺寸进行纳米级量化测量,确保每一道工艺都精确无误。

没有精准的量检测,芯片良率就无法提升,高端制造就无从谈起。这个环节虽然只占半导体设备总市场的约11%,但却是技术壁垒最高的领域之一,是芯片良率的“守门员”。

而在这个关键赛道上,全球市场长期被美国科磊半导体(KLA)垄断,其市占率超过50%,形成了极高的技术壁垒和客户粘性。中科飞测,正是中国极少数能在这一领域与巨头展开正面竞争的“国家队”选手。它的存在本身,就具有战略意义。

高毛利下的“战略性亏损”。

翻开中科飞测的财报,你会看到一组充满矛盾却又合乎逻辑的数据。

1. 业务增长迅猛,客户阵容豪华。

公司产品已成功打入国内最顶尖的芯片制造与封装产线。招股书显示,其客户名单包括中芯国际、长江存储、长电科技、通富微电等行业龙头。这本身就是对其技术实力最硬的背书。

产能和销量是增长的直接证据:检测设备产量,从2020年的52台,飙升至2024年的245台。量测设备产量,从110台稳步增长至139台。2024年,两类设备产量同比增速均超过90%,呈现爆发态势。

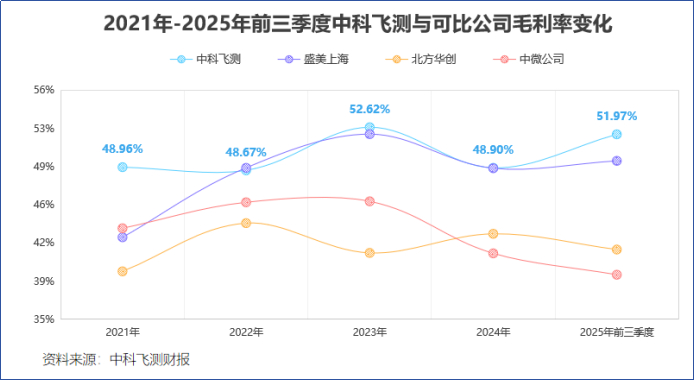

2. 盈利能力强劲:高单价与高毛利。

更值得关注的是其产品的“含金量”在持续提升:

产品均价攀升,检测设备单价达559万元/台;量测设备单价从157万元/台涨至340万元/台。这说明公司产品正从中低端向高端突破。

毛利率傲视同行,2025年一季度毛利率曾高达58.08%,三季度仍维持在51.97%。这个水平显著高于北方华创、中微公司等国内半导体设备巨头,甚至逼近国际龙头科磊的水平。高毛利率是技术壁垒最直接的财务体现。

3. 亏损的核心根源:“自杀式”研发投入。

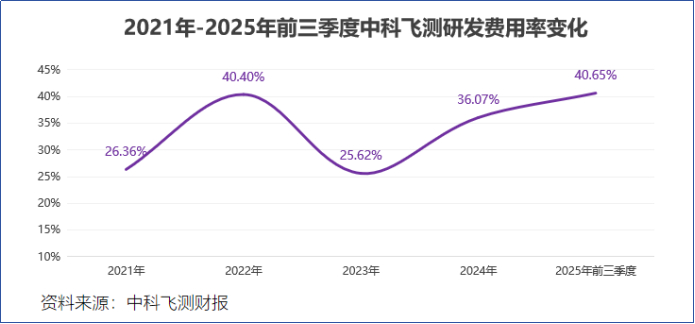

既然业务向好、毛利高企,为何还会亏损?答案全在研发费用里。

2020年至2024年,研发费用从0.5亿暴增至4.98亿,年复合增长率高达81%。2025年上半年研发费用率超过40%。这意味着,公司每收入100元,就有超过40元砸进了研发。

这不是经营不善,而是一种主动的、战略性的“烧钱”。在科磊垄断的世界里,中科飞测要杀出一条血路,唯一的方法就是在研发上投入比对手更狠、更坚决。这笔钱,是购买未来入场券的“门票”。

公司创始人及董事长陈鲁博士对此有清醒的认识和坚定的决心,他曾多次在内部会议上强调:“我们处在一个必须用高强度研发投入来换发展时间的阶段。量检测设备是芯片制造的眼睛,这双眼睛我们必须自己掌握。现在的投入,是为了将来不在关键环节被人蒙上眼睛。我们对攻克核心技术、服务国家战略需求有绝对的信心和耐心。”

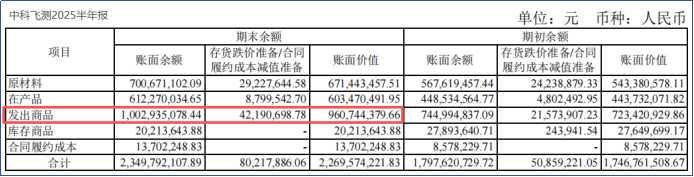

4. 被“隐藏”的未来营收:存货里的“富矿”。

另一个导致现金流紧张但预示未来增长的关键点是存货。

公司存货从2020年的1.79亿,激增至2025年三季度的25.36亿元。其中,有大量是“发出商品”,即设备已运到客户厂房,正在安装调试,尚未确认收入。

根据会计准则,这些“发出商品”以成本计价(比如9.61亿元)。一旦完成验证确认收入,带来的将是远高于成本的营收(可能价值数十亿)。

因此,当前账面上巨额的存货和负的现金流,在某种程度上是未来业绩的“蓄水池”。这种模式在半导体设备行业非常普遍,意味着公司手握大量已交付、待确认的订单。

粮草先行,应对一场“持久战”。

理解了上述背景,就能明白中科飞测为何急需再次募资。这绝非简单的“补血”,而是一场“持久战”前的“粮草储备”。

40%的研发费用率不可持续,但研发又不能停。募资中的一部分将直接用于研发中心升级,支撑公司向更前沿的检测技术(如应用于HBM先进封装、更高制程的检测方案)发起冲击。这是保持追赶步伐的生命线。

公司计划将资金用于半导体量检测设备产业化项目。这意味着要建新厂房、买更精密的仪器、扩大产能,以满足国产芯片产线不断增长的需求。从“研发成功”到“稳定批量交付”,需要重资产投入。

设备行业“先发货、后收款”的模式,导致存货和应收账款高企,经营性现金流长期为负。

没有充足的流动资金“垫底”,公司可能因接了大单而被拖垮。募资补充流动资金,是为了保障公司在订单爆发时能够稳健运营,避免被增长“噎死”。

言西认为中科飞测必须用“产业投资”的视角,而非“财务投资”的标尺。

如果只用净利润、市盈率(PE)去看中科飞测,它可能毫无价值。但它的价值在于产业链上的“卡位”和“突破”。它正在攻克的,是一个每年中国需要进口数十亿美元、且直接卡住高端芯片制造脖子的关键设备环节。它的成功与否,关乎整个产业链的安全。这种战略价值,无法用当期利润衡量。

其次,理解半导体设备行业的“J型曲线”规律。

这个行业的成长轨迹很像字母“J”:前期需要漫长的研发投入和市场验证,亏损巨大(J的底部);一旦产品通过验证,进入客户产线,就会迎来订单的爆发式增长和盈利的快速修复(J的陡峭上升部分)。高毛利证明产品已被认可,巨量存货暗示订单充足,亏损主因是主动的战略性研发投入。一切财务特征都符合“黎明前的黑暗”这一阶段。

风险不容忽视,技术追赶、客户验证与持续融资能力。

投资中科飞测这样的公司,本质上是投资一种“信念”相信中国工程师能攻克最复杂的高端装备,相信国家产业链自主化的决心会转化为实实在在的订单,也相信资本市场有足够的远见陪伴一家企业穿越最艰难的投入期。

蛰伏于寒冬,蓄力待春雷。

上市不到两年,募资近44亿,中科飞测的“烧钱”速度令人惊叹。然而,在半导体这场大国博弈的“持久战”中,它烧的每一分钱,都可能是在为中国的芯片制造版图,夯实一块最关键的基础。

它的亏损,是战略性的,它的现金流紧张,是成长性的;它的高额募资,是前瞻性的。当前的它,像一个在严寒冬季里,拼命积蓄能量、锻造武器的战士。账面上冰冷的亏损数字和现金流负数,掩盖的是生产线上的热火朝天和研发实验室里的争分夺秒。

那25亿存货的背后,是等待发往全国各大芯片产线的“国之重器”。

注:(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)