十五五规划护航康养产业升级,银发消费需求与结构提质

观点指数 报告期内,中央及地方省市密集出台养老服务、金融支持、科技赋能等领域政策,全面响应“十五五”规划导向,推动康养行业向医养融合、智慧建设、普惠覆盖、多元业态方向发展,联合社会力量助推银发经济繁荣。

民政部等十部门印发《关于进一步加强养老机构安全管理的意见》,提出到2026年底实现养老机构存量安全风险隐患动态清零,到2028年底完善安全管理长效机制。意见要求建立常态化联合检查机制,推动重点设施设备更新改造,强制加固养老机构安全底线,倒逼企业加大技防投入,提升安全水平。

数据来源:政府部门、观点指数整理

数据来源:政府部门、观点指数整理中国老龄科学研究中心预测,2030年老年人口消费总量将达12—15.5万亿元,占GDP的比重8.3%—10.8%;2050年有望提升至40—69万亿元,占比12.2%—20.7%,银发经济增长潜力巨大。

政策端从服务体系、金融支持、资源保障、科技赋能等维度全面发力,为康养产业发展提供了稳定的制度环境,随着“十五五”规划逐步落地,医养融合、智慧康养、旅居养老等新业态将加速成长。同时人才培养、城乡均衡发展等将成为行业突破的关键,企业需聚焦细分场景与品质服务,在银发经济浪潮中抢占发展先机。

多方主体协同布局,康养企业呈现分层竞合与价值补位

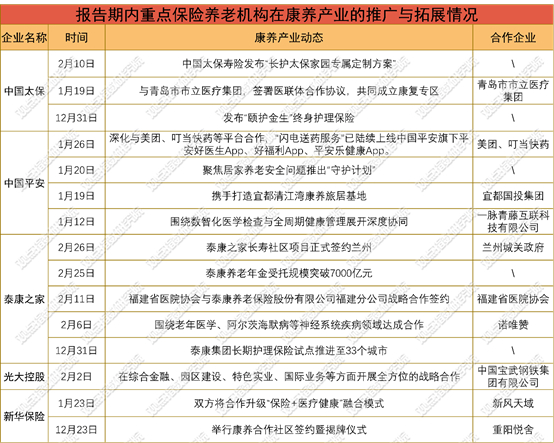

1、险资机构通过跨界合作提前卡位,构建护城河

随着我国老年抚养比持续上升,康养行业正在经历结构化调整,行业供给由粗放式向品质化转型,养老需求端从基础保障向品质享受升级。在此背景下,保险企业加快布局康养产业,通过跨界资源整合、场景延伸与模式创新等路径,构建自身的护城河。

居家养老方面,平安推出“活过百岁”守护计划,通过智能音箱打卡、AI预警、紧急联系人联动,解决独居老人的安全痛点。社区养老方面,泰康提出“城市养联体”模式,以专业养老社区赋能嵌入式康复服务中心;光大集团与中国宝武合作,探索在企业内部或园区植入健康养老业务。旅居养老方面,平安联合宜都国投打造华中旅居康养基地,将“保险+文旅+康养”结合;泰康之家完成全国37城布局,也为长者候鸟式旅居提供支撑。

整体来看,头部险企围绕资金+服务闭环整合资源,虽然模式不同(泰康以重资产自建为主,平安侧重轻资产平台化运营,太保、新华采用轻重结合模式),但均以客户全生命周期、全场景需求为核心。

数据来源:企业公开信息、观点指数整理

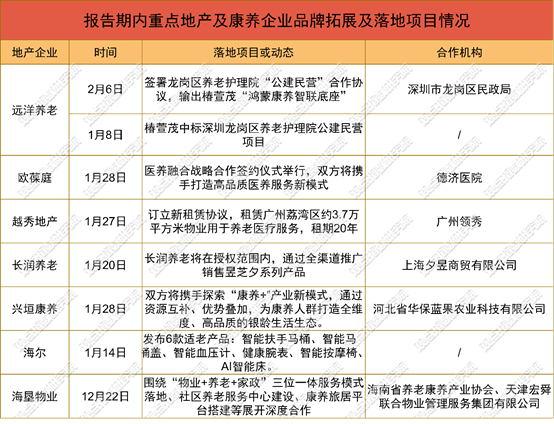

数据来源:企业公开信息、观点指数整理2、地产机构输出产品与服务,推进医养标准与数字化

报告期内地产系康养企业凭借资源禀赋与模式创新,在普惠养老、医养融合、场景拓展等领域持续发力,通过轻资产运营与效率提升构建核心竞争力。

远洋椿萱茂通过“公建民营”模式,先后中标深圳龙岗区养老护理院公建民营项目,并签署合作输出“鸿蒙康养智联底座”,占据普惠刚需市场。这一领域因利润率低、对政府资源依赖度高,成为目前较少涉足扩张的“蓝海”。

与此同时,各地产康养企业加速向轻资产运营转型,拓展多元服务场景。越秀地产订立新租赁协议,租赁广州荔湾区约3.7万平方米物业用于养老医疗服务,租期20年,以轻资产模式布局城市养老服务网络。

整体来看,地产系康养企业正以轻资产运营为核心,与保险系形成互补格局,同时借助科技与标准化管理提升运营效率,推动康养产业向精细化、多元化发展。

数据来源:企业公开信息、观点指数整理

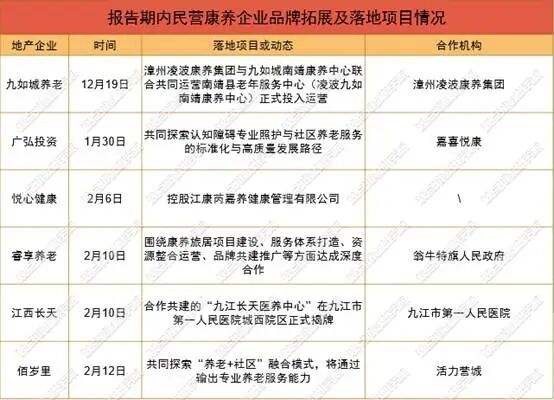

数据来源:企业公开信息、观点指数整理3、民营康养发力下沉市场,多元补位社会化养老服务

据全国老龄办预测,到2035年我国养老产业规模有望达到22万亿元,民营企业正成为社会化养老服务体系的核心力量。面对多层次、高品质养老服务需求的持续增长,民营康养企业加速布局下沉市场与细分场景。

报告期内,民营康养企业在区域布局与模式创新上动作密集,九如城养老与漳州凌波康养集团联合运营的南靖县老年服务中心(凌波九如南靖康养中心)正式投运,以“机构养老+社区养老+居家养老”三位一体模式,搭建集日间照料、康复保健、助餐服务等功能于一体的15分钟养老服务圈,填补县域普惠养老服务的空白。

民营康养企业精准切入县域下沉市场、认知障碍照护等细分赛道,通过“康养+文旅”、“医养结合”等创新模式,既满足了基层老年群体的刚需服务,也为企业未来客群转化与服务多元化奠定基础,成为推动社会化养老服务体系完善的重要力量。

数据来源:企业公开信息、观点指数整理

数据来源:企业公开信息、观点指数整理4、资源赋能与模式创新,地方康养集团推动区域产业升级

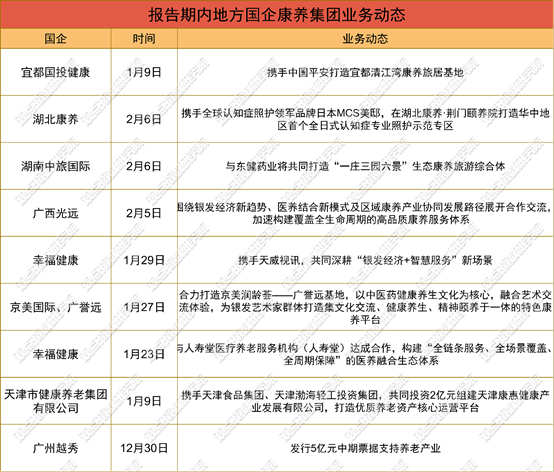

报告期内,国企康养集团在旅居康养、医养融合、智慧服务等领域持续发力,国投健康携手中国平安打造宜都清江湾康养旅居基地,融合保险、文旅、康养三大板块资源,将专业养老服务与人文景区结合,遵循“适老化、一站式、可监督”的原则,实现线上健康指导与线下旅居服务联动,为长者打造“移动的家”。同期,天津市健康养老集团联合两家企业投资2亿元组建康惠健康产业发展公司,搭建优质养老资产核心运营平台,强化区域养老资产的运营能力。

广西光远围绕银发经济与医养新模式展开合作,加速构建全生命周期高品质康养服务体系;湖北康养携手日本MCS美邸,在荆门颐养院打造华中地区首个全日式认知症专业照护示范区,填补区域认知症照护空白。

同日,湖南中旅国际与东健药业合作,打造“一庄三园六景”生态康养旅游综合体,推动“康养+文旅+医药”融合发展。此外,广州越秀于2025年末发行5亿元中期票据,为养老产业提供资本支撑。

地方国企康养集团通过资源整合,在旅居康养、专业照护等领域形成差异化布局,补位区域康养服务短板,树立国企赋能专业运营的发展范本。

数据来源:企业公开信息、观点指数整理

数据来源:企业公开信息、观点指数整理互联网养老及医疗向好,器械与创新药结构性增长

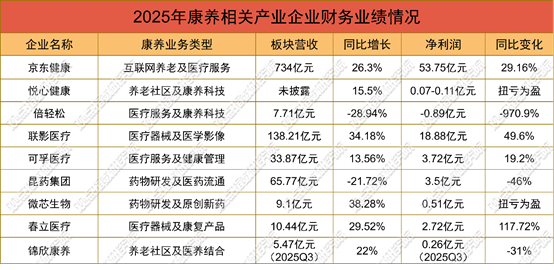

观点指数基于2025年重点监测企业的财务数据,对互联网养老及医疗服务、养老社区及康养服务、医疗器械及药物研发核心板块进行梳理,可以看到当前康养产业的发展格局与分化特征。

互联网养老及医疗服务板块保持高景气,头部企业规模效应凸显。京东健康作为赛道龙头,康养业务板块营收达734亿元,同比增长26.3%,净利润53.75亿元,同比增长29.16%,营收规模与盈利水平同步提升,展现出强劲的市场竞争力与运营效率,线上医疗与健康管理服务的商业化价值持续释放。

养老社区及康养服务板块呈现分化,头部企业韧性与尾部压力并存。悦心健康养老社区及康养科技业务的营收同比增长15.5%,实现扭亏为盈,净利润区间为0.07-0.11亿元,轻资产与科技赋能模式逐步见效。锦欣康养近期IPO申请,2025年Q3养老社区及医养结合业务的营收为5.47亿元,同比增长22%,但净利润0.26亿元,同比下降31%,营收增长与盈利承压并存,反映出重资产运营模式下的成本压力。

医疗器械及药物研发板块结构性繁荣,高端设备与创新药企业绩增长亮眼。联影医疗聚焦医疗器械及医学影像,营收138.21亿元,同比增长34.18%,净利润18.88亿元,同比增长49.6%,高端医疗设备需求旺盛,盈利增速领跑板块。春立医疗深耕医疗器械及康复产品,营收10.44亿元,同比增长29.52%,净利润2.72亿元,同比大增117.72%,康复器械与骨科植入物市场快速扩容。

数据来源:企业财报公开数据、观点指数整理

数据来源:企业财报公开数据、观点指数整理资本聚焦细分赛道核心技术,康养机器人规模化应用加速

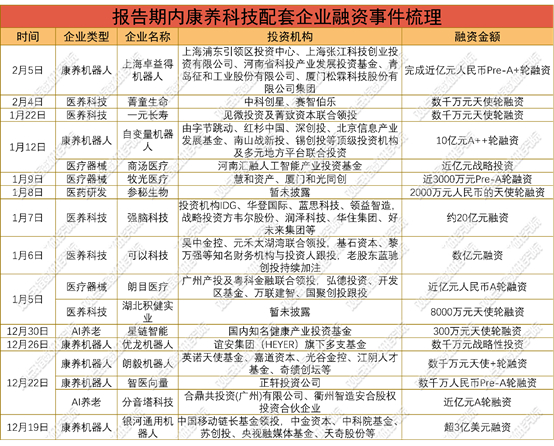

报告期内,康养科技配套领域融资事件密集落地,资本精准流向研发创新与产业化关键环节,以及AI智能诊疗、康养机器人等前沿项目开发与场景落地上,整体呈现出赛道细分、技术驱动、资本加码的鲜明特征。

康养机器人成为资本追捧的核心赛道,大额融资频现,技术落地与商业化进程加速。12月19日,银河通用机器人获超3亿美元融资,由中国移动链长基金等多家机构联合领投,重点推进机器人技术在康养场景的规模化应用;1月12日,自变量机器人完成10亿元A++轮融资,由字节跳动、深创投等多方注资,用于技术平台迭代与场景拓展。此外,优龙机器人、智医向量、朗毅机器人、上海卓益得机器人等企业也获得数千万元至近亿元不等的融资,覆盖Pre-A轮、战略投资等阶段,资本持续加码康养机器人的研发与产业化。

AI养老与医养科技企业依托AI技术优势,获得资本重点关注。分音塔科技获近亿元A轮融资,星链智能获300万元天使轮融资,聚焦AI技术在居家养老、健康监测等场景的落地;医养科技领域融资热度高涨,强脑科技获约20亿元融资,可可以科技获数亿元融资,湖北积健实业获8000万元天使轮融资,一元长寿、菁童生命等企业也完成数千万元天使轮融资,资金主要用于脑机接口、AI诊疗产品研发、智能康复设备落地及服务体系构建,推动康养服务向智能化、精准化升级。

数据来源:企业公告,观点指数整理

数据来源:企业公告,观点指数整理智慧康养技术渗透场景化,延伸至医院-社区-居家全场景

报告期内,医疗健康企业与科技配套公司的合作呈现场景多元、技术深耕、服务闭环三大特征,医疗设备龙头企业聚焦智慧医院建设,与科技公司联手夯实产业底层支撑。

健康管理企业整合科技、生物、本地生活等资源,打造覆盖全流程的康养服务体系。美年健康与亚辉龙合作,依托体外诊断技术与体检网络,探索数据驱动的疾病风险模型,构建精准健康管理服务体系。平安健康与一脉青藤携手,推进AI技术在辅助诊疗、智能推荐等全流程服务中的应用,完善“四到”服务体系。

与此同时,康养企业联合脑机智能、AI硬件等科技公司,深耕老年康复、智能辅具等细分领域。灵机一动与南京立奇合作,推动AI智能拐杖等养老硬件规模化应用,实现跌倒检测、异常行为预警,推动养老辅具升级。

数据来源:各康养企业公告,观点指数整理

数据来源:各康养企业公告,观点指数整理康养产业合作形成“技术赋能+专业服务”的产业协同格局,同时技术渗透场景化,从医院延伸至居家、社区等全场景,“筛查-诊疗-管理-保障”全周期模式成为主流。

本文节选自《医养融合快车道丨2026年一季度康养发展报告》