来源| 啄木鸟财经原创

作者 | 啄啄

今年年报季,市场的注意力大多还停留在几个熟悉的指标上:管线推进到哪一期、有没有新的BD、出海有没有落地。但如果把财报翻得更细一点,会看到一个更微妙、但更有指向性的变化——医药公司高管薪酬,在集体上移。

这件事一开始是被当成“话题”讨论的,但现在再看,它更像一个信号。不是个别公司在做选择,而是行业在发生切换。

更关键的是,这一变化并不是孤立发生的。2025年10月修订的《上市公司治理准则》,第一次把“薪酬与市场匹配、与长期发展匹配”写进了制度框架,并在2026年正式落地。

↑来源:

《上市公司治理准则》

当市场行为和监管导向在同一个时间点对齐时,这件事的性质就变了。它不再是“高管涨薪”,而是——人才开始被重新定价。

千万年薪,已经从“个例”,

变成“头部标配”

↑国内头部创新药企薪酬情况

看数据,其实大致方向已经很清楚。从目前各家公司年报及公开披露信息来看,年薪在900万元以上的高管数量累计已经达到两位数,并且主要集中在少数几家头部企业之中,包括迈瑞医疗、复星医药、药明康德、百济神州等。从结构上看,其中跨过1000万元门槛的占比已经明显提升,接近或超过一半,个别公司核心高管薪酬甚至达到2000万至4000万区间。

如果把数据进一步拆开来看,这种集中趋势会更直观:迈瑞医疗已有多位高管进入高薪区间,最高薪酬接近2500万元;药明康德核心管理层薪酬水平更高,个别年份超过4000万元;百济神州作为典型创新药公司,其核心高管薪酬也已稳定在千万以上区间。这些数字,与传统制造业上市公司的薪酬水平相比,已经出现了明显的结构性差异。

如果再把时间维度往前拉三到五年,这种变化会更加清晰。当时千万级薪酬仍然属于个别现象,往往集中在极少数创始人或特殊岗位;但现在,它正在逐步成为头部企业关键岗位的常态配置,甚至在部分创新药和全球化业务驱动的公司中,已经接近一种“隐性标准”。

背后的逻辑其实并不复杂。过去行业的竞争更多围绕产能、成本和效率展开,企业可以通过规模扩张和流程优化逐步建立优势;但进入创新药阶段之后,竞争维度发生了明显转移,决定结果的不再是“做得更快”,而是“方向是否正确”。靶点选择、临床路径设计、全球注册节奏,这些变量逐渐成为真正的分水岭。

说到底,这一轮变化并不是钱变多了,而是钱开始更加集中地流向那些真正影响结果的环节——也就是人。

真正决定研发成败的不是设备,是人

市场一直在讨论研发费用率,但这个指标有一个问题——它是“量”,不是“结构”。

研发投入可以拆成两部分:一部分是钱——设备、实验、临床;另一部分是人——科学家、临床负责人、决策层。问题在于,真正决定成败的,是第二部分。

一个错误靶点,浪费三年是常态;一个临床路径判断失误,项目直接归零也不罕见。

但反过来,一个成熟团队往往意味着:更早进入关键节点,更少走弯路,更高的BD溢价能力。

这些东西不会写在利润表里,但会体现在时间、成功率和最终市值上。

所以逻辑其实很简单,但很少被说透:研发投入的回报,不取决于花了多少钱,而取决于这些钱有没有变成人。如果把几类公司放在一起看,会更明显。

药明康德的能力,不只是实验,而是全球研发体系的组织能力;百济神州的壁垒,不只是产品,而是中美双报的执行能力;迈瑞医疗的稳定性,本质是管理层长期决策能力。

这些能力有一个共同点,能力都不是流程堆出来的,而是人带出来的。所以这些公司在做的,其实是一件非常直接的事情,用市场价格,把最关键的那部分能力锁住。

最贵的代价,从来不是薪酬,

而是决策错误

市场很习惯用“费用控制”来判断一家公司是否稳健,但如果把这个逻辑直接套用到创新药行业,往往会得出完全相反的结论。原因很简单,创新药不是一个靠规模和效率取胜的行业,它更接近一个高度依赖判断的行业。

如果一家企业长期压低核心人才的价格,大概率意味着两种情况:要么还停留在工程驱动的阶段,并没有真正进入创新药的核心竞争;要么即便想做创新,也很难吸引到那一批真正决定方向的人。问题在于,这一层差异,在财报上往往是“看不出来的”,但会在几年之后以结果的形式被放大。

创新药研发本质上是一个“路径选择游戏”。一个靶点是否成立、一个临床路径是否合理、一个适应症切入是否合适,这些关键节点,一旦判断出现偏差,带来的后果往往不是简单的资金损失,而是时间窗口的错失。三年、五年,甚至更长周期的投入被清零,在这个过程中,机会成本才是真正的代价。

也正因为如此,这个行业里真正昂贵的,从来不是薪酬,而是判断错误所带来的连锁反应。从这个角度看,高薪反而是一种可以预期、可以管理的成本,而错误,则往往以最不可控的方式发生,并在最关键的时刻放大影响。

转型公司,

往往更需要在人上不惜重金投入

对于那些正在从复杂制剂、仿制药向创新药迈进的公司来说,这一轮变化,本质上是一道分水岭。决定成败的,不再是谁的项目更多、谁的投入更大,而是谁能够完成真正意义上的“能力切换”。过去十几年,行业更多依赖工程能力——工艺优化、成本控制、产能爬坡,这些能力可以通过体系复制、通过经验积累逐步放大;但进入创新药阶段之后,驱动逻辑发生了变化,核心变量开始转向认知能力,包括靶点判断、临床路径设计、全球注册策略等,这些能力很难标准化,更难在短时间内补齐。

这件事其实已经在行业中逐渐显现出信号:一方面,研发投入持续抬升,但结构开始分化;另一方面,团队结构在变化,从“人多”转向“关键岗位更强”;同时,薪酬体系也在松动,过去相对刚性的天花板开始被打破。短期看,这些变化往往会带来利润端的压力,但如果把周期拉长,本质上是企业在重构底层能力。

以这样一类公司为例,其所处阶段正是这一类典型转型路径,一边持续加大研发投入,一边逐步强化核心人才配置。如果放在行业整体框架下看,当千万级成为关键岗位价格时,这类公司通过提高核心岗位定价、引入具备全球经验的团队,并围绕这些人重建研发体系,实际上是在做一件非常现实的事情——把研发投入,变成能力,而不是费用。

创新药拼的从来不是钱,

而是用钱买到的人

未来三到五年,行业会出现一类公司,账面上看起来很努力——研发费用不低、管线也不少,但推进节奏始终偏慢,关键节点反复试错,项目周期不断拉长;与此同时,另一类公司则会呈现出完全不同的轨迹,管线未必最多,但节奏更清晰,关键决策更少走弯路,出海与BD更容易形成正反馈。

如果一定要找一个分界点,其实并不复杂。

不是有没有钱,也不是有没有项目,而是有没有把钱用在那一小部分真正决定结果的人身上。

这也是为什么,同样是“高研发投入”,有的公司在消耗时间,有的公司却在压缩时间。本质差别,不在投入,而在结构。

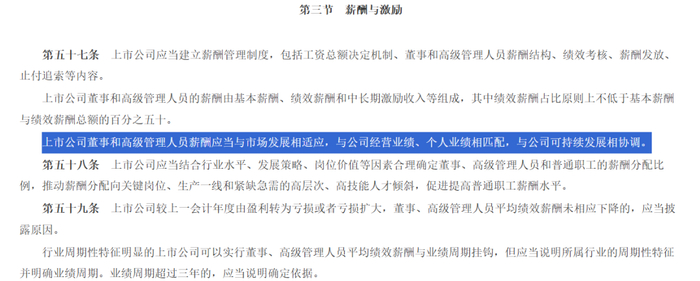

年报里的高管薪酬,如果换个角度看,其实不是成本。它更像是一种提前发生的结果。因为创新药这件事,最后拼的从来不是钱,而是用钱买到的人。