2025年,A股IPO市场在政策引导与市场环境改善的双重驱动下,走出“前低后高”的回暖曲线,实现了从“规模扩张”向“质量优先”转型的深化。“618新政”成为全年市场转折的关键节点,科创板“1+6”政策与创业板第三套标准的落地,为未盈利高科技企业畅通了上市通道,推动科创领域成为IPO募资的核心方向。同时,全球经济逐步回暖、贸易紧张局势缓和为市场提供了稳定外部环境,而监管层对持续经营能力、合规性的穿透式核查则持续筑牢市场质量底线。

回首2025年,全年多少企业成功过会上市?募资冠军是谁?哪些企业上市后股价与市值表现亮眼?带着这些问题,我们一同回顾一下2025年IPO市场的全貌。

2025年A股IPO市场呈现显著的阶段分化特征,年初审核节奏放缓,沪深交易所IPO在审企业一度降至百家,创业板5月30日前更是呈现“零受理”状态;6月“618新政”落地后,受理与审核节奏明显提速,下半年成为全年IPO市场的核心活跃期,12月单月安排25家企业上会,创下年内单月新高。

上市板块概览

保荐机构和省市概览

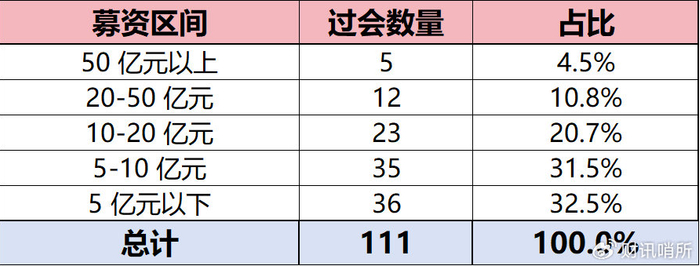

募资区间概览

前五大行业

①、受理阶段:全年三大交易所合计受理IPO新增申请244单,较2024年增长超180%,其中八成(180家)为“618新政”后受理项目,政策驱动效应显著。6月和12月出现两轮受理潮,6月单月受理150家(占上半年84.75%),12月25-29日五天内受理29家,主要受财报更新有效期影响,企业集中申报以避免后续补充材料。

②、问询阶段:“618新政”后问询效率显著提升,科创类企业平均审核时长压缩至100天以内,其中摩尔线程从受理到注册仅耗时122天,沐曦股份耗时135天,体现了对硬科技企业的审核倾斜。

③、上会与上市阶段:全年上市企业中,创业板以32家居首,沪市主板以432.28亿元募资额登顶(华电新能181.71亿元募资);科创板虽仅18家上市,但贡献353.05亿元募资,头部企业聚集效应明显。值得注意的是,全年上市新股无一破发,首日平均涨幅达256.77%,赚钱效应提振市场参与热情。

2025年A股IPO市场的回暖并非孤立现象,而是政策引导、市场行情改善与全球经济复苏三大因素协同作用的结果。全年市场可清晰划分为“政策蓄力期(1-5月)”“政策发力期(6-11月)”“年末冲刺期(12月)”三个阶段,各阶段核心驱动因素呈现显著差异。

2025年是A股IPO制度改革深化的关键一年,核心政策集中在年中落地,形成了以“支持科技创新”为核心的制度体系:

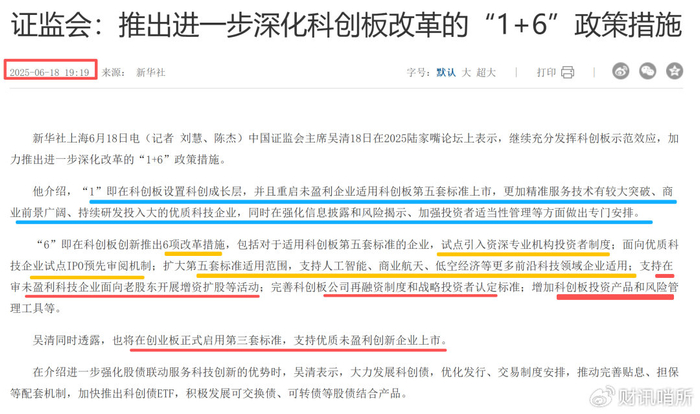

①、6月18日陆家嘴论坛新政:证监会主席吴清官宣科创板“1+6”政策措施,恢复科创板第五套标准审核与受理,并宣布创业板正式启用第三套标准(预计市值不低于50亿元且最近一年营收不低于5亿元),为未盈利高科技企业打开上市通道。新政落地后,科创板迅速受理禾元生物、必贝特等未盈利企业,创业板也接连受理大普微、粤芯半导体两家亏损企业,其中大普微已成功过会,成为创业板首单未盈利IPO案例。

②、审核监管强化:与制度包容性提升同步,监管层对企业质量的核查力度持续加大,注册阶段重点聚焦持续经营能力、合规性、信息披露质量三大核心,形成“宽进严出”的审核格局。全年出现7家审核通过后终止注册的案例,覆盖三大板块,核心原因均指向业绩下滑、毛利率异常、合规瑕疵等问题。(后面再聊这7家公司)

③、北交所支持中小企业政策:北交所全年受理IPO申请136单,占三大交易所总受理量的55.7%,通过简化审核流程、降低上市门槛,强化对中小企业的融资支持,成为全年受理数量最多的板块,凸显其服务中小企业创新发展的核心定位。

2025年A股市场整体行情回暖,为IPO市场提供了良好的资金环境。截至12月29日,全年上市的111只新股无一破发,上市首日平均涨幅达到256.77%,显著提升了市场参与热情。从资金端看,市场流动性合理充裕,机构投资者对科创类新股的配置需求旺盛,摩尔线程、沐曦股份等国产GPU龙头上市后获得资金追捧,进一步带动了相关产业链企业的上市积极性。此外,头部券商的项目储备优势凸显,中信证券、国泰海通、中信建投等五家大型券商拿下超四成在审项目,承销保荐费用合计占比超60%,行业集中度持续提升。

2025年全球IPO市场逐步回暖,全年募资总额达1584亿美元,同比增长18%,主要得益于全球贸易紧张局势缓和与人工智能等高科技产业的快速发展。全球经济的复苏为A股IPO市场提供了稳定的外部环境,同时国际资本市场对中国硬科技企业的认可,也助力国内企业提升募资规模。

从产业联动看,全球人工智能、半导体、新能源等领域的技术迭代与需求增长,与国内“新质生产力”发展导向形成共振,推动相关企业加速登陆A股市场,形成“产业升级-资本支持-技术突破”的良性循环。

2025年A股IPO市场的行业分布呈现显著的“科创主导、高端制造引领”特征,创业板与科创板合计上市50家企业、募资598.1亿元,分别占全年上市数量和募资总额的45.05%、47.72%,接近五成募资投向科创领域,凸显资本市场服务科技创新的核心定位。

同时消费类企业虽数量占比不高,但细分领域亮点突出。从募资结构看,电子、汽车、公用事业、电力设备、医药生物五大行业合计贡献超七成募资额,与国家发展新质生产力的战略导向高度一致。

①、电子行业:全年“双料冠军”,引领科创融资潮。电子行业(含计算机、通信和其他电子设备制造业)以20家上市企业、340.03亿元募资额位居行业首位,其中半导体领域表现最为突出,成为政策红利的核心受益板块。摩尔线程(募资80亿元)、沐曦股份(募资41.97亿元)等国产GPU龙头登陆科创板,二者均于6月30日受理,审核流程大幅提速,摩尔线程122天完成全流程、沐曦股份135天过会注册,创下硬科技企业上市审核最快纪录之一。两家企业聚焦AI训练及推理GPU领域,核心产品打破海外垄断,上市募资主要用于先进制程芯片研发及产能扩充,直接带动国产GPU产业链的资本集聚。

西安奕材作为“科八条”后首家未盈利企业成功上市,聚焦12英寸硅片研发,填补国内AI芯片、存储领域关键材料空白,募资44.36亿元用于8英寸硅片产能升级及12英寸硅片量产准备,成为半导体材料领域国产替代的资本标杆。此外,视涯科技、大普微等微显示、企业级SSD领域企业也加速上市,彰显了电子行业“高端化、国产化”的发展趋势。

②、新能源与公用事业:传统产业绿色转型标杆凸显。公用事业行业以华电新能为核心,其181.71亿元的募资额位居全年IPO榜首,资金主要投向风力发电与太阳能发电项目,其中风光大基地项目占比超60%,成为传统能源企业绿色转型的资本标杆。电力设备行业全年有11家企业上市,募资60.08亿元,主要聚焦新能源电池、储能设备等细分领域,受益于全球新能源汽车与储能市场的快速增长。汽车行业则有12家企业上市,募资143.91亿元,重点集中在智能电动汽车部件、自动驾驶解决方案等高端领域,联合动力作为汇川技术控股子公司,以36.01亿元募资成为创业板最大IPO,其核心产品新能源汽车电驱动系统配套多家头部车企,市场占有率超15%,凸显了新能源汽车产业链细分龙头的资本吸引力。

③、医药生物行业:创新药企业成上市主力。医药生物行业全年上市企业数量虽不及电子、汽车行业,但募资质量较高,重点聚焦创新药、高端医疗器械领域,科创板第五套标准成为未盈利创新药企业的核心上市通道。信诺维、同心医疗等未盈利创新药企业采用科创板第五套标准上市,尽管累计亏损规模较大(信诺维近三年半累计亏损16.5亿元),但凭借核心技术与研发管线获得资本认可。其中禾元生物作为科创板第五套标准重启后首批上市企业,募资25.99亿元用于重组人白蛋白产业化项目,打破海外企业在医用白蛋白领域的垄断,成为生物制药领域国产替代的典型案例。这一趋势表明,资本市场对医药生物行业的估值逻辑已从“盈利规模”转向“研发实力与管线价值”,为创新型医药企业提供了更广阔的融资空间。

2025年消费类IPO企业数量占比虽不足15%,但细分领域呈现差异化发展态势,重点集中在母婴用品、生态环保面料、食品加工等领域,反映出消费市场“品质化、绿色化、细分化”的发展趋势。

①、母婴消费:龙头企业加速资本化。北交所上市的英氏控股是全年消费类IPO的代表性企业,公司以婴童食品及婴幼儿卫生用品为核心业务,2022-2024年营收复合增长率达8.3%,拟募资3.34亿元用于产能扩张与研发升级,12月22日上会顺利通过。英氏控股的上市,标志着国内母婴消费领域的龙头企业开始逐步登陆资本市场,借助资本力量提升品牌影响力与市场份额。从行业背景看,随着国内育儿观念升级与消费能力提升,母婴消费市场的品质化需求持续增长,为相关企业提供了良好的发展空间。

②、绿色消费:环保面料企业受关注。深市主板上会的福恩股份聚焦生态环保面料研发、生产与销售,拟募资12.5亿元用于生产线升级,尽管公司存在应收账款走高的问题(2025年上半年末应收账款占流动资产比例达30.58%),但仍凭借绿色环保的产品定位获得审核认可。在“双碳”战略背景下,绿色消费市场持续扩容,环保面料、可降解材料等领域的企业有望成为消费类IPO的新增长点。

③、区域消费特色显著:从地域分布看,江苏以25家上市企业位居数量榜首,北京以200.43亿元募资额领跑,长三角、珠三角及环渤海地区仍是IPO核心集聚区。这些区域的消费类企业凭借产业链配套优势与消费市场活力,上市积极性较高,形成了“区域经济优势-消费产业升级-资本赋能发展”的区域特色路径。

2025年A股IPO市场在回暖的同时,监管层对企业质量的把关持续严格,全年出现多起IPO失败案例,其中7家企业在审核通过后终止注册,成为市场关注的焦点。从失败原因看,集中体现为持续经营能力存疑、合规性瑕疵、财务数据异常三大核心问题,反映出注册制下“以信息披露为核心”的审核导向持续深化,监管核查已从“形式合规”转向“实质穿透”。

①、持续经营能力存疑:成“头号杀手”。7家终止注册企业中,6家存在业绩下滑、毛利率异常、现金流失衡等问题。监管层的审核逻辑已从“报告期内盈利达标”转向“业绩稳定性与未来可持续性”,单纯的历史盈利已无法满足要求。例如,江苏太阳能2023年净利润10.65亿元,但经营活动现金流净额为-24.4亿元,主要源于应收账款与存货激增,监管层质疑其盈利质量与流动性风险,企业因无法提供有效应对方案而终止注册。杭州电子股份则因业务高度依赖单一政策,无法证明政策变动后的抗风险能力,成为政策依赖性企业上市失败的典型案例。

②、合规性穿透式核查趋严:从“形式合规”到“实质合规”。5家失败企业存在合规性瑕疵,集中在招投标违规、关联交易不规范等领域。浙江交院科技未招标项目金额占比18%,且无法提供紧急抢险证明文件,被认定为“实质合规瑕疵”;深圳岩土科技23个项目未履行招投标程序,金额合计5.7亿元,最终因合规风险终止注册。这表明监管层已不再满足于企业的程序合规,而是深入核查业务开展的实质合法性,对“打擦边球”的合规瑕疵零容忍。

③、信息披露质量不足:核心逻辑无法验证。部分企业因信息披露不充分或逻辑矛盾导致失败,如苏州某电子技术无法证明高毛利率的合理性,既未提供核心专利对成本的节约数据,也无法解释外协采购定价的公允性;某医药企业因核心研发管线数据披露不充分,无法让监管层与投资者判断其技术可行性,最终主动终止申请。这凸显了注册制下“以信息披露为核心”的本质,企业需确保信息披露的充分性、准确性与可验证性。

④、行业适配性不足:脱离政策与产业导向。部分传统行业企业因未能契合“新质生产力”发展导向,且缺乏差异化竞争优势,导致上市失败。例如,衡阳特种合金所处的传统金属制造行业竞争激烈,企业无法证明在技术升级或成本控制上的核心优势,业绩下滑后缺乏恢复动能,最终未能通过注册。这表明IPO市场的资源配置功能已向战略新兴产业倾斜,传统行业企业若无法实现转型升级,将难以获得资本市场认可。

2026年作为“十五五”规划的开局之年,“班长“认为A股IPO市场将在2025年回暖基础上迈向高质量发展新阶段,核心围绕“深化投融资综合改革”主线,实现融资端与投资端协同发力,既要持续提升制度包容性以服务新质生产力,也要通过强化监管筑牢市场风险底线。站在产业转型与全球资本竞争的双重维度,IPO市场的发展不仅关乎企业融资效率,更深刻影响“科技-产业-资本”良性循环的构建,值得深入思考其长效发展路径。

从发展趋势看,科创引领的主线将持续强化。政策层面,预计科板“1+6”改革将进一步深化,创业板第三套标准适用范围或扩大至更多细分科创领域,为未盈利硬科技企业提供更精准的上市通道。行业分布上,人工智能、半导体、商业航天等未来产业将成IPO核心增量,目前已有蓝箭航天、屹信航天等近十家商业航天企业进入上市辅导,预计2026年将迎来首批企业登陆科创板,开启未来产业资本化新篇章。同时,绿色低碳领域仍将保持高热度,新能源储能、碳减排技术等企业将持续获得资本青睐,与国内“双碳”战略深度绑定。

改革深化方向将聚焦投融资协同。投资端,壮大长期资金入市将成核心任务,预计监管层将进一步优化保险资金、社保基金考核机制,引导长期价值投资,同时简化QFII、RQFII审批流程,推动2026年底前实现外资入市“零门槛”,吸引全球资本配置A股优质资产。融资端,将完善上市公司质量提升机制,强化信息披露要求,健全退市制度,形成“有进有出”的良性生态;北交所或进一步优化上市标准与交易机制,提升流动性,强化与沪深交易所的错位发展。这种“两端协同”的改革逻辑,旨在破解此前“重融资、轻投资”的失衡格局,构建更具韧性的资本市场生态。

值得思考的是,IPO市场在提升包容性的同时,如何平衡创新支持与风险防控?一方面,对未盈利科创企业、未来产业企业的上市支持,需建立更精准的风险识别与分担机制,避免资本盲目涌入导致的估值泡沫;另一方面,全球经济不确定性仍存,若美联储等主要经济体收紧货币政策,可能引发全球资本回流,需提前做好流动性应对预案。此外,科创企业上市后的持续发展问题也亟待关注,资本市场需构建全生命周期服务体系,通过再融资、并购重组等工具支持企业持续创新,而非仅停留在“上市融资”的单一环节。

整体而言,2026年A股IPO市场将成为服务新质生产力的核心载体,优质科创企业与细分领域龙头仍是市场核心关注方向。对于市场参与者而言,企业需聚焦主业提升核心竞争力,契合产业政策导向;投资者需理性识别企业价值,把握科技创新与产业升级的长期机遇;监管层则需持续深化改革,平衡发展与安全,推动资本市场真正成为实体经济高质量发展的助推器。

2026,让我们共同期待!