2025年全年,营收181.1亿元,同比下滑12.7%;归母净利润19.39亿元,同比下滑45.68%。

“奶粉一哥”飞鹤发布的财报可谓不妙,被投资者称为“近年最差业绩”。

二级市场上,中国飞鹤(06186.HK)股价持续下跌,公司市值也从2021年1月的2000亿高峰,缩水85%,跌至300亿+。为了提振市场信心,下半年飞鹤密集开启41次精准回购,7月试探、10-12月集中爆发,于联交所回购2.6亿股股份,占公司总股本的2.95%,总价值约为11亿港元。

从上半年以来,围绕飞鹤和伊利的中国婴配粉市场“一哥”之争,到下半年飞鹤业绩全面失速,令人唏嘘。

都说国产奶粉已经抢占国人心智,一哥飞鹤为何突然暴雷?

2025年营收下滑,净利润近乎“腰斩”,公司营收规模倒退至2020年水平,净利润创下2018年以来新低。对比2024年的营收、净利润双增长局面,飞鹤这份财报已经不是简单的不及预期了。

再看净利率,也从2024年的17.6%降至11.6%,下降6个百分点;毛利率从66.3%降至65.0%,虽维持在较高水平,但趋势已经向下。

在财报中,飞鹤业绩下滑归因于行业竞争加剧及婴幼儿配方奶粉产品收入减少。

长期以来,飞鹤婴幼儿配方奶粉贡献了公司超九成的营收,单一产品依赖性高,抗风险能力较差。

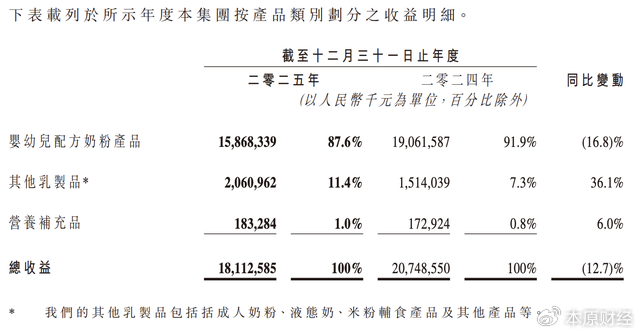

2025年,飞鹤婴幼儿配方奶粉的营收为158.68亿元,同比下滑16.8%,是拉低整体增速的主因。飞鹤产品结构也产生了微妙变化,婴幼儿配方奶粉在公司内部占比也罕见下滑,跌至87.6%。

从共性大环境来看,婴配粉市场增长动力确实相对脆弱。

据国家统计局最新数据,中国出生率已从2020年的8.52‰降至2025年的5.63‰,新生儿数量降至约790万,其中0-3岁的儿童数量从约4190万减少至约2650万。核心目标客群下滑,婴配粉市场基础需求持续萎缩。即使是飞鹤这样的龙头企业也不能幸免。

至于尚未成型的“第二曲线”乳制品业务(包括成人奶粉、液态奶、米粉辅食产品等),在公司内部营收比例提升至11.4%。

去年乳制品业务实现营收20.6亿元,同比增长36.1%。不过飞鹤乳制品的毛利率太低了,仅1%且规模有限,对公司利润提升的实质性帮助不大。

在上半年的业绩预警中,飞鹤还将生育补贴明确列为业绩下滑原因之一。

近年来市场竞争激烈,伊利、君乐宝等头部乳企均不断加码奶粉业务,飞鹤率先发起补贴大战,2025年4月起,飞鹤为符合条件的孕期家庭提供不低于1500元的生育补贴。总预算12亿元,补的主要是自家的孕妇奶粉和婴儿奶粉,而非现金。

理论上,提供育儿补贴,难道奶粉销量不该上升,收入增长吗?事实证明飞鹤“以价换量”对于营收的推动有限,不知道哪个环节出了问题。

相反老对手伊利跟进的更猛,官宣了规模更大的16亿元生育补贴计划,将补贴战推向新高度,婴配粉份额逆势提升至17.3%。

拿生育补贴说业绩下滑确实略站不住脚,相反,飞鹤长期拿政府的巨额补贴输血。

2024年飞鹤收到的政府补助(资产+现金收入)约为6.64亿元,较2023年的9.7亿元减少了近三分之一。2025年这部分补贴总额进一步降至约5.63亿元,同比再降15.1%,直接导致其他收入及收益净额下降2670万元。

尤其是与资产相关补贴,由于项目收尾导致大幅收缩。2025年该类补贴4.48亿元,同比下滑37.1%,是补贴总额下降的主要推手。

补贴对利润的贡献度呈现“V型波动”,2024年占比18.6%(较2023年下降10%)。2025年因净利润大幅下滑(-45.7%),占比反升至29.0%。

大体量的政府补助,从另一个侧面也证明了飞鹤乳业业绩的脆弱性。当地方政府的补助逐年减少,对于中国飞鹤业绩的负面影响就不言而喻了。

补贴收缩也迫使飞鹤增加自主投入,2025年行政开支同比增长0.1%,其中专业及法律费用、研发投入均有所增加。

飞鹤成立于2002年,据天眼查资料显示,其创始人为冷友斌,通过一家香港公司实控黑龙江飞鹤乳业有限公司。伴随着“再苦不能苦孩子,再穷不能穷教育”的育儿观念、消费升级与人口红利,过去十年,冷友斌带领飞鹤从东北小城振翅高飞,凭借供应链、营销、产品等一系列组合拳在国内市场攻城略地。

飞鹤定位高端品牌,一句“我们的奶粉更适合中国宝宝体质”打遍全中国,成功抢占消费者心智认知,溢价高涨,号称中国市场连续七年销量第一。

2022年12月,飞鹤销量略有下滑,更换掉使用8年的“更适合中国宝宝体质”广告语,改用“鲜萃活性营养,更适合中国宝宝体质”的品牌口号。按飞鹤的说法,因为“鲜萃活性营养”,才“更适合中国宝宝体质”。

2024年,随着奶粉行业头部企业的策略失灵,陷入规模不经济陷阱,飞鹤又提出了「脑发育战略」,为全面支持这一战略,飞鹤再次变更品牌口号,将广告语调整为“专研大脑营养,聪明宝宝喝飞鹤”。

2024年,飞鹤将品牌定位改为“专研大脑营养,聪明宝宝喝飞鹤”,并聘请诺贝尔奖得主迈克尔·莱维特担任首席科学顾问。

然而,“聪明宝宝”并没有帮助飞鹤重振业绩。不仅营收利润双双下滑,还陷入库存规模高企、周转下滑、结构失衡的魔咒。

存货周转天数从2020年的69天拉长至2024年的112.2天,进一步攀升至2025年的132.4天,连续5年周转效率下滑。

存货规模也从2020年末的12.84亿元增至到2025年的25.06亿元,几乎翻倍,远超同期营收增速。

尤其是2025年,低毛利的原料粉销售占比提升,导致原材料库存同步增加,直接拉低整体存货盈利质量,叠加2025年原料粉生产成本增加,进一步压缩利润空间。

飞鹤急切转身,2025年10月14日,又重拾“更适合中国宝宝体质”这一主张,迅速在乳业圈引发热议,被解读为“战略回调”、“战略摇摆”等等,足见在这家奶粉巨头在行业进入深度调整期时,深陷迷茫与挣扎。

2025年业绩一出,市场更是一片哗然,更适合中国宝宝的飞鹤,也卖不动了。

如果说,前文所说的生育补贴和政府补助对中国飞鹤业绩的影响,主要是外部因素导致的,那么中国飞鹤内部导致业绩下行的另一个因素,则是销售成本高企,营销投入与收入增长呈现严重失衡。

飞鹤砸广告猛不是什么新鲜事,从砸销售渠道到广告代言人章子怡,无一不是大手笔。

2025年,飞鹤销售及经销开支为71.62亿元,但营收规模缩水,同比下滑12.7%,销售费用仅微降0.3%,费用规模未随收入同步缩减。

销售费用率(销售费用/营收)飙升,从34.6%上升至39.5%,创近年新高,直接侵蚀净利润,拖累净利率,拉低整体盈利能力。

现金流压力显现,2025年经营活动现金流净额22.14亿元,同比下滑47.0%,高额销售费用的持续投入直接消耗了大量现金储备,现金及现金等价物较2024年减少19.1%至75.39亿元。

更严峻的是,飞鹤砸广告的效果正在减弱。

2021年是飞鹤收入高峰,营收228.6亿元,归母净利润68.71 亿元,同年公司的销售及经销开支达到67.3亿元。

到了2025年,飞鹤砸下更高的71.62亿元,换来了比2021年还低的181.1亿元收入,而且公司的净利润几乎只有2021年的不到三分之一。

飞鹤常被诟病“重营销轻研发”,其研发费用占总营收比例历年未超过3.2%,对比国内企业已经算比较高,但按其高定价来看,与国际巨头相比还有一定差异。

飞鹤的口碑和品牌信誉也存在危机,在黑猫投诉[下载黑猫投诉客户端]等平台,3400余条投诉指向其虚假宣传与产品质量问题,动摇着消费者对其产品安全的信任,进一步着影响终端销售。

在渠道层面,飞鹤还面临着双重困境:所依赖的线下渠道优势,正在被削弱,线上渠道竞争白热化,而飞鹤却增长乏力。

中国婴配粉行业进入存量竞争时代,飞鹤作为头部品牌,也在激增积极自救。

提出了从“单一品类龙头”向“全龄营养引领者”转型,可惜儿童奶酪、成人特膳粉等第二增长曲线还未成型。“爱上吃菜乳酪”系列获国际大奖,覆盖3-12岁儿童营养需求,但短期难抵婴配粉下滑影响。

在财报中,管理层还提到几个破局关键,飞鹤产品技术升级,百亿级大单品“卓睿”重磅升级,核心活性营养成分突破,借此巩固高端市场地位;渠道方面,星妈会会员突破8800万,品牌累计服务超1亿妈妈,私域运营成效显著。

国内外巨头内卷加剧,如何说服中国宝妈们选飞鹤,还有很长的路要走。