原文链接:https://tecdat.cn/?p=44886

全球新能源转型进入“技术决胜”关键期,电池产业作为核心支撑,正迎来技术迭代与市场爆发的双重机遇。固态电池以能量密度突破续航天花板,钠离子电池凭低成本填补细分场景,液流电池扛起长时储能大旗,等静压设备则成为产业化落地的“核心装备”——四大技术路线齐头并进,重塑全球能源格局。

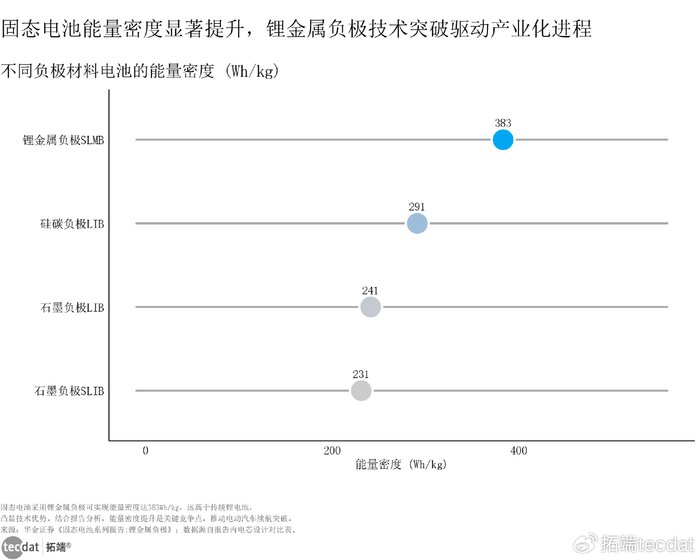

固态电池能量密度呈现“阶梯式突破”:锂金属负极固态电池能量密度最高达383Wh/kg,远超传统磷酸铁锂电池(160Wh/kg)和硅碳负极电池(3590mAh/g对应的能量密度上限),接近400Wh/kg的产业化目标。这一突破直接破解新能源汽车“续航焦虑”,使超千公里续航成为可能,同时为无人机、低空经济等对能量密度敏感的场景提供技术支撑。本报告洞察基于文末300+份电池产业行业研究报告及数据,本文完整报告数据图表和文末最新参考报告合集已分享在交流群,阅读原文查看、进群咨询,定制数据、报告和800+行业人士共同交流和成长。固态电池能量密度比较刻度线图表1数据EXCEL及图表PDF模板已分享到会员群

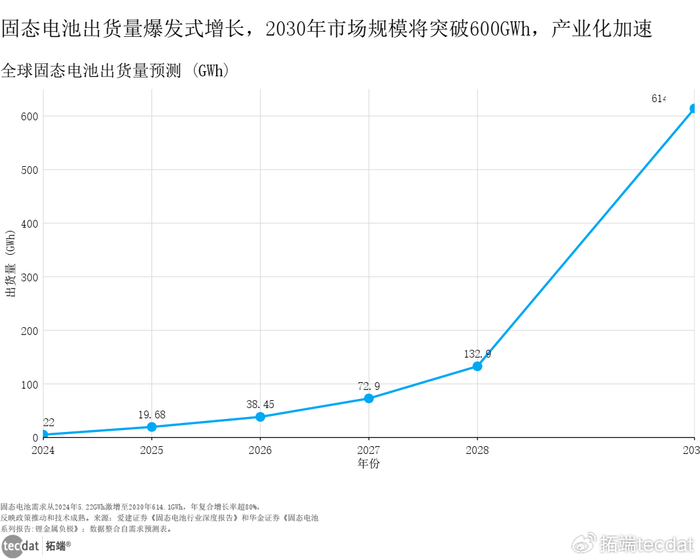

全球固态电池出货量将从2025年的19.68GWh飙升至2030年的614.1GWh,年复合增长率高达82%,增速远超传统锂电池。这一爆发式增长背后,是全固态电池技术成熟(2027年小规模量产)、车企装车需求(2026-2027年头部车企陆续落地)、政策支持三重驱动,预计2028年后将进入规模化应用期,成为动力电池高端化的核心选择。全球固态电池出货量预测折线图表2数据EXCEL及图表PDF模板已分享到会员群

相关文章

专题:2025全球能源转型与电力数字化发展报告|附300+份报告PDF、原数据表汇总下载

原文链接:https://tecdat.cn/?p=42778

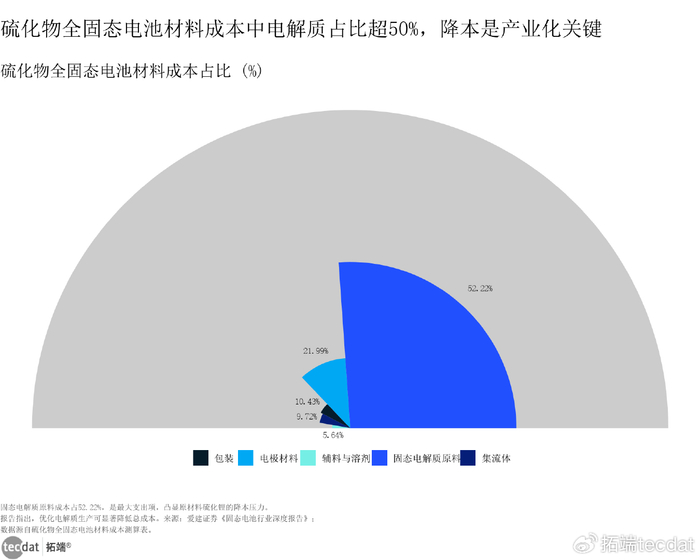

硫化物全固态电池材料成本中,锂金属负极占比约23%,硫化物电解质占比18%,高镍三元正极占比35%,其他材料占比24%。成本结构显示,正极与负极是降本核心——锂金属负极通过蒸镀法工艺优化(成本降至4.3美元/㎡)、硫化物电解质通过规模化量产(2030年成本下降40%),将推动全固态电池成本从2025年的1.5元/Wh降至2030年的1.2元/Wh,逐步接近传统锂电池成本水平。硫化物全固态电池材料成本占比半圆环图表3数据EXCEL及图表PDF模板已分享到会员群

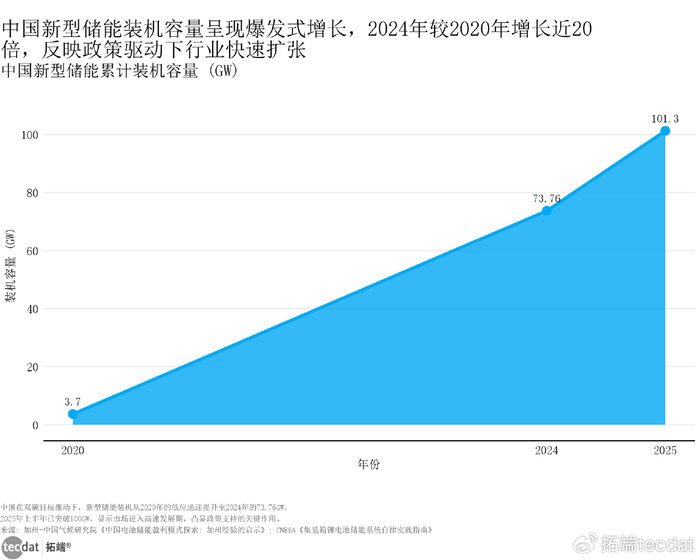

中国新型储能累计装机容量截至2025年上半年突破101.3GW,同比增长110%,其中锂离子电池储能占比92.64%,液流电池、钠离子电池等新型技术占比7.36%。增长趋势显示,电源侧、电网侧长时储能需求(100MWh以上项目)推动液流电池装机快速增长,用户侧、偏远地区储能需求带动钠离子电池渗透,技术多元化格局逐步形成。中国新型储能累计装机容量面积图表4数据EXCEL及图表PDF模板已分享到会员群

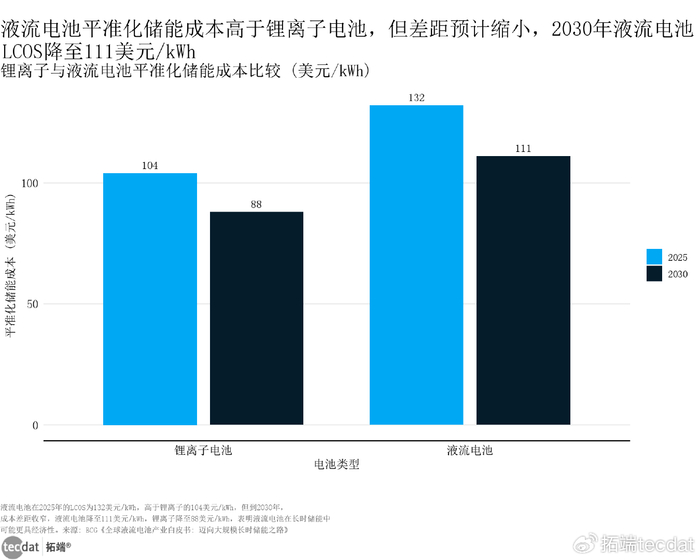

平准化储能成本(LCOE)对比显示:2025年锂离子电池储能成本约0.46元/Wh,液流电池约132美元/kWh(折合人民币0.95元/Wh);但液流电池循环寿命(10000+次)是锂离子电池(3000次)的3倍以上,全生命周期成本仅为锂离子电池的60%。这一差异使液流电池成为100MWh以上长时储能项目的最优解,而锂离子电池仍主导中短期储能场景。锂离子与液流电池平准化储能成本比较分组条形图表5数据EXCEL及图表PDF模板已分享到会员群

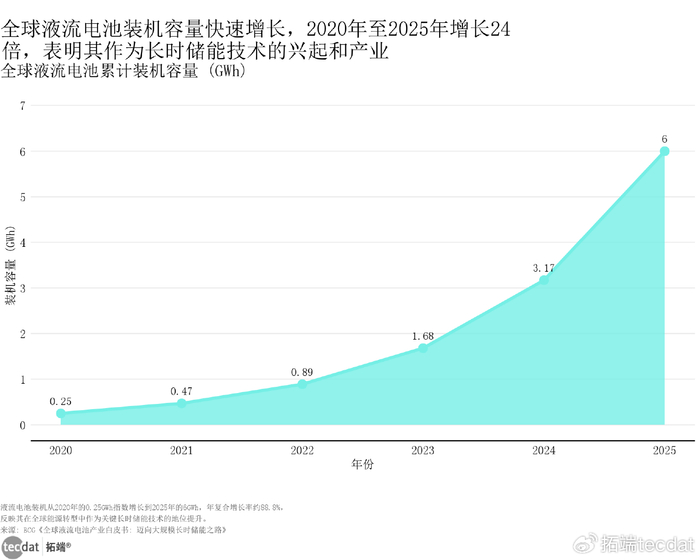

全球液流电池累计装机容量从2025年的6GWh增长至2030年的50GWh,年复合增长率53%,其中中国占比超60%,成为全球液流电池产业核心市场。增长动力来自电网长时储能需求(新能源消纳、电网调频)和技术突破(电解液循环效率提升至95%),预计2027年后将进入GW级装机爆发期。全球液流电池累计装机容量堆叠面积图表6数据EXCEL及图表PDF模板已分享到会员群

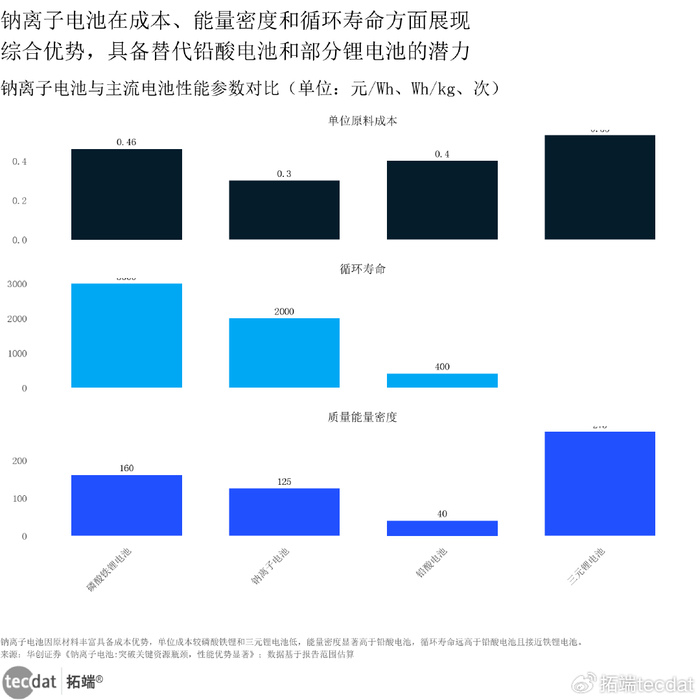

钠离子电池在性能与经济性上呈现双重优势:能量密度125Wh/kg,虽低于锂离子电池,但成本仅0.3元/Wh(为锂离子电池的65%);低温性能(-20℃容量保持率70%)、安全性(热失控风险低)更优。这使其在低速电动车、家庭储能、偏远地区储能等细分场景具备不可替代性,预计2030年中国钠离子电池出货量将达41.78GWh,年复合增长率75%。钠离子电池性能与经济性优势分组条形图表7数据EXCEL及图表PDF模板已分享到会员群

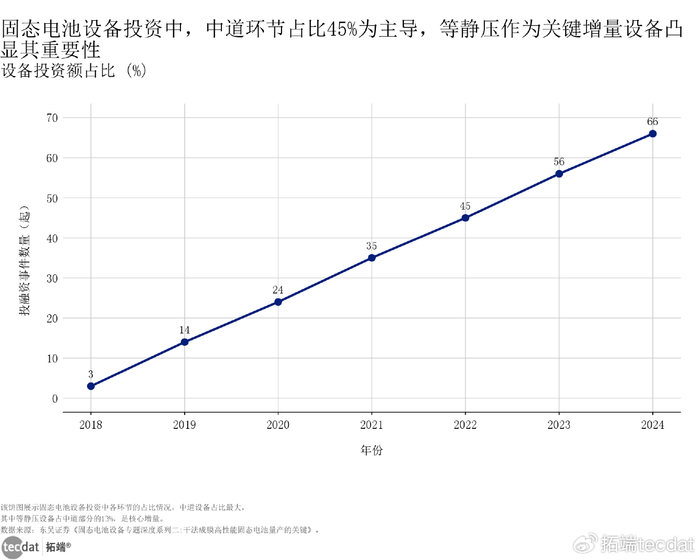

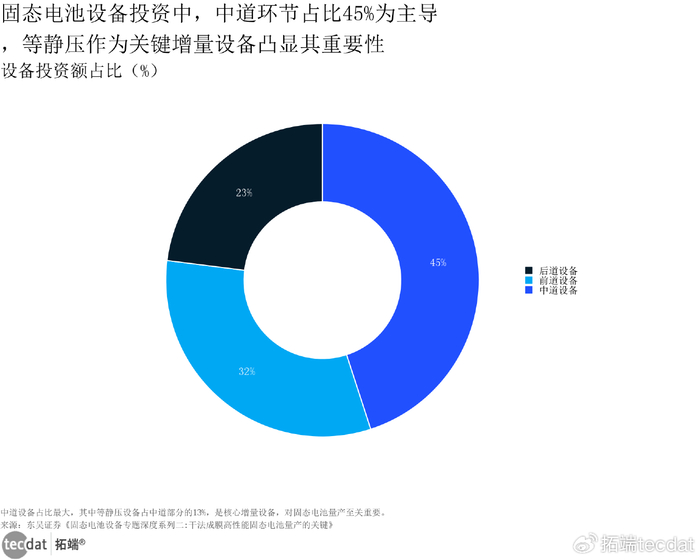

固态电池设备投资结构中,中道设备占比45%,其中等静压设备占中道设备的13%,成为核心增量环节;前段设备(干法电极、蒸镀设备)占35%,后段设备(高压化成、检测设备)占20%。投资结构反映,等静压设备、干法电极设备是固态电池产线建设的“关键投入”,其技术成熟度直接决定产线良率与产能爬坡速度。固态电池设备投资结构华夫图表8数据EXCEL及图表PDF模板已分享到会员群

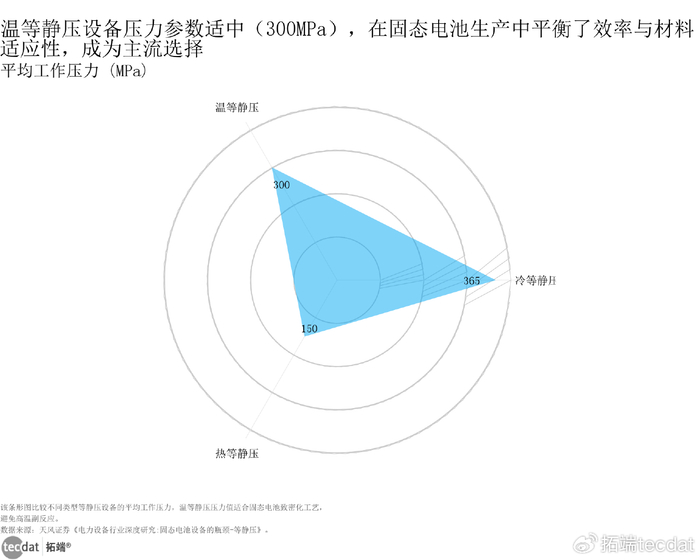

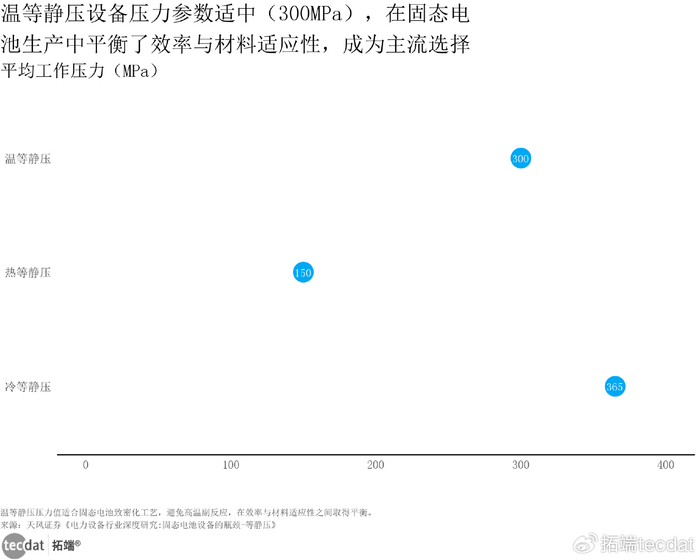

雷达图显示三类等静压技术的参数差异:冷等静压在“工作压力(100-630MPa)”“量产效率”上领先,温等静压在“界面适配性”“成本平衡”上最优,热等静压在“致密化率(>99.8%)”上突出。固态电池生产中,温等静压因兼顾压力(300MPa)、温度(80-120℃)与成本,成为硫化物、氧化物全固态电池的主流选择,可有效解决固-固界面接触不良问题。等静压技术参数比较雷达图表9数据EXCEL及图表PDF模板已分享到会员群

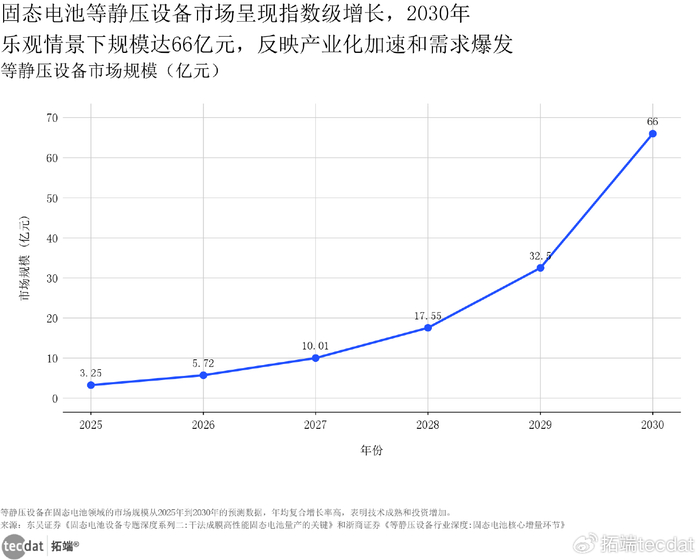

等静压设备市场规模将从2025年的3.25亿元爆发至2030年的66亿元,年复合增长率89%,成为电池设备赛道增速最快的细分领域。增长核心驱动是固态电池产业化(2026-2027年中试线转量产线),其中温等静压设备占比将从2025年的40%提升至2030年的65%,成为市场主流。等静压设备市场规模预测折线图表10数据EXCEL及图表PDF模板已分享到会员群

固态电池设备投资结构圆环图显示:中道设备(等静压、叠片机)占比45%,前段设备(干法电极、蒸镀设备)占35%,后段设备(高压化成、检测设备)占20%。与传统锂电池设备相比,固态电池新增干法电极设备、等静压设备两大增量环节,设备投资总额提升30%-50%,但核心设备(如等静压)的技术壁垒更高,头部企业(川西机器、先导智能)将占据主导地位。固态电池设备投资结构圆环图表11数据EXCEL及图表PDF模板已分享到会员群

刻度线图清晰呈现等静压技术的核心参数差异:冷等静压工作压力100-630MPa、常温工作,适合规模化量产;温等静压工作压力300MPa、温度80-120℃,适配固态电池固-固界面优化;热等静压工作压力100-200MPa、温度1000-2000℃,用于高端陶瓷电解质制备。参数差异决定了冷等静压主导中试/量产线,温等静压成为全固态电池核心设备,热等静压聚焦高端材料研发。等静压技术参数比较刻度线图表12数据EXCEL及图表PDF模板已分享到会员群

电池产业的竞争,本质是“精准适配场景”的较量——就像不同交通工具对应不同出行需求,四大技术路线各有专攻,在能量密度、成本、寿命之间找到最优解:

技术类型

能量密度

成本水平

循环寿命

核心应用场景

数据来源报告

差异原因分析

锂金属负极固态电池

383Wh/kg

1.5元/Wh(2025E)

1000+次

新能源汽车、无人机

华金证券《固态电池系列报告:锂金属负极》

材料体系升级,锂金属负极提效

钠离子电池

125Wh/kg

0.3元/Wh

2000次

低速电动车、家庭储能

华创证券《钠离子电池:突破关键资源瓶颈》

原材料丰富(无钴镍),工艺简化

液流电池

80-100Wh/kg

132美元/kWh(2025E)

10000+次

电网长时储能

BCG《2025年全球液流电池产业白皮书》

电解液可循环,结构设计适配长时

磷酸铁锂电池

160Wh/kg

0.46元/Wh

3000次

动力电池、储能

华创证券《钠离子电池:突破关键资源瓶颈》

技术成熟,规模化降本

3秒解读:固态电池赢在“高能”,适配高端动力场景;钠离子电池胜在“低价”,抢占下沉市场;液流电池强在“长寿”,支撑电网储能;磷酸铁锂电池稳在“成熟”,保障基础需求。对应人群行动建议:车企优先布局固态电池技术合作,小微企业聚焦钠离子电池细分场景,电网企业重点考察液流电池方案,储能项目开发商可灵活搭配磷酸铁锂电池降低短期成本。

领域

2025年规模

2030年规模

年复合增长率

全球固态电池出货量

19.68GWh

614.1GWh

82%

中国钠离子电池出货量

2.73GWh

41.78GWh

75%

全球液流电池装机容量

6GWh

50GWh

53%

等静压设备市场规模

3.25亿元

66亿元

89%

3秒解读:等静压设备增速最快(89%),是固态电池产业化的“关键受益环节”;固态电池规模最大,2030年突破600GWh;钠离子电池潜力凸显,低基数下实现75%高增长。对应人群行动建议:投资者可重点布局等静压设备及固态电池材料企业;企业可根据场景选择技术路线,供应商需提前扩产适配爆发式需求。