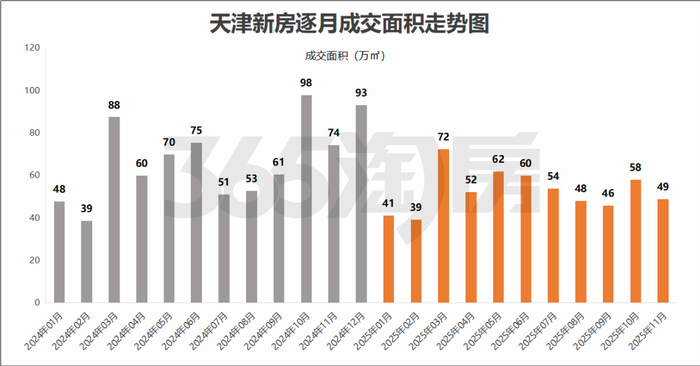

11月成交数据出来了。

和预判的一样,天津新房市场整体表现有所回落。

单月签约49万平米,环比量跌15%。

同比去年同期,减少34%。

累计算下来,今年1-11月,天津全市新房签约量为581万平米。

假设这最后一月按月均53万平米估算。

那今年全年则是630多万平米(去年是809万平米)。

成交量不及去年,已百分百成定局。

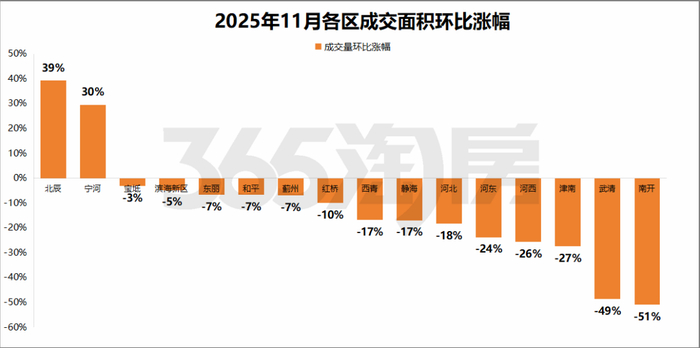

而且很明显,这轮回落是普遍性的。

全国范围大都如此。上海11月成交量环比量跌19%,北京环比量跌40%,青岛环比量跌32%……

在此背景下,天津很难独善其身。

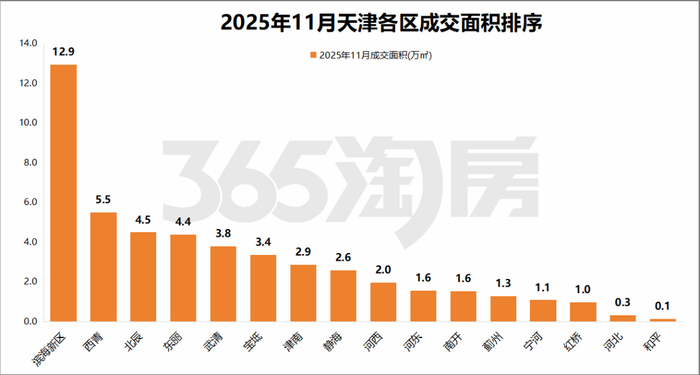

16个行政区中,将近九成的区,成交量都呈现不同程度下滑。

跌幅最大的竟是南开区,11月成交1.6万平米,较10月直接减少了一半的量。

但莫慌,这属于理性回落。

是因为10月份建投奥体誉院首开爆卖,把南开区带上了少有的成交高位。

而今项目已进入顺销期,11月又签约29套,继续位居南开销冠。

加起来,该项目入市两个月已实现签约165套、约6.2亿。

环城四区则属津南表现最差。

不仅成交量沦落到了环城老末,而且跌幅也是环城最大。

11月签约2.9万平米,环比量跌27%。

主要原因是津南缺少有竞争力的爆款新盘。

值得关注的是,中建悦庐桐溪已于12月7日首开,官宣推了76套房,仅1个小时,全部卖光,揽金2.5个亿。

同时津南还在疯狂卖地,仅12月份待摘牌的就多达8宗。

这也为后续新房市场储备了充足货源。

此外,河西、河东环比量跌两成多,河北环比量跌18%……

但可以预见,河北区12月份的签约量肯定会爆发。因为签约有滞后性,11月底首开入市的金地上湾玖峯、津铁绿城中山鸣翠还没签进来,但销量都很不错。

仅金地上湾玖峯一盘就认购了140多套,津铁绿城中山鸣翠认购2亿元。

这些都会体现在12月数据中。

当然,也不是所有区都跌声一片。大盘虽冷,但局部区域仍有热度。

比如北辰,再比如宁河。

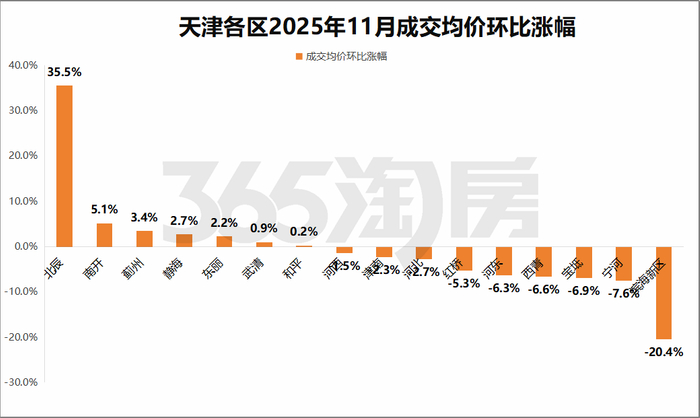

北辰区11月共计签约4.5万平米,环比量涨39%,涨幅位居全市第一。

成交量仅次于滨海、西青,冲上全市第三。

之所以北辰会如此生猛,龙曜城|凤鸣无疑是最大功臣。

龙曜城|凤鸣实景图

项目首开即罄,之后加推依旧热销不止。

仅11月就签约150套、约3.4亿,一举包揽全市套数榜、面积榜、金额榜“三冠王”。

成了“产品力即销售力”的代表盘。

该项目顶着2万+的单价,却做了三四万都逊色的亿元会所,并且户户标配外跨阳台,得房率约达100%,最高层高约达3.5米……

成功以超配撬动了市场购买力。

宁河则是11月天津唯二量涨的区,共计签约1.1万平米,环比上涨30%。

其中,歌山品悦府签约35套,继续区域领跑。

该项目一期上个月已全部交付,比合同约定时间提前了202天,交付品质也不错,深受业主认可,所以又带起了一波热度。

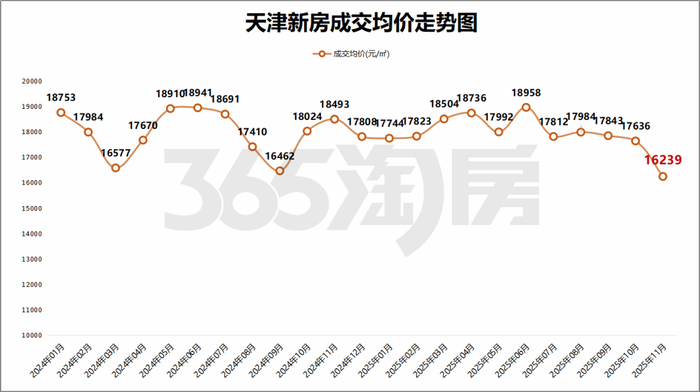

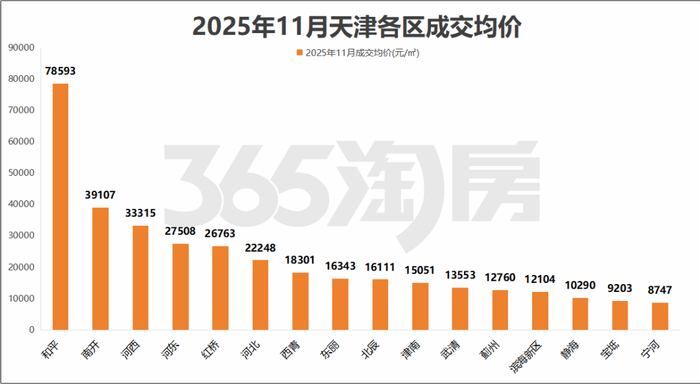

价格方面,2025年11月,天津全市新房签约均价为16239元/平米。

环比价跌7.9%,同比价跌12.2%。

一是因为今年没有政策刺激,成交量乏力,价格自然支撑不住。

二是因为受开发商“以价换量”拖拽。

具体到各区,和平高居“独一档”,市区其他五区,分居3万+和2万+。

1万+队伍最为庞大,涵盖了环城四区,以及滨海新区、武清、蓟州、静海。

唯有宁河、宝坻,房价在万元以下。

特别值得一提的是,北辰不仅实现了成交量全市领涨,价格涨幅也全市居首。

也是11月全市唯一环比量价齐涨的区。

其价格环比涨幅达35.5%,一因为10月份签约中有融创宸光壹号的非正常签约,二是得益于龙曜城|凤鸣的拉高。

这同样也是新盘的“尖刀效应”。

接下来,天津还会有中海玖万里、新城万青云启等多个新盘正式迎来首开。

更劲爆的是,还有22宗宅地待出让。

可见,这2025年的最后一个月,不止开发商要发起“最后一搏”,土地市场也在冲刺抢收。

年末收官战,已然开场。