市场回顾

本周沪指延续连阳,且有加速上行的迹象,到周五突破站上了4100点关口,最终周 K 线以中阳线报收。创业板指震荡上行,也创出了这轮行情新高,最终周 K 线也以阳线收官。

板块概念上,脑机接口、小金属、商业航天、可控核聚变等涨幅靠前;另外,我们上周操作策略里提醒的AI应用方向也有较为亮丽的表现。而机场航运、银行、海南等板块则跌幅靠前。

整体来看,市场情绪有所回暖。商业航天作为近期主线热点,延续强势;同时,医疗服务、AI应用等方向也走出较好的持续性。而银行等红利股方向则逆势走弱。

本周消息面,我国外汇储备创十年新高,黄金储备14个月连增。 特朗普称抓获委内瑞拉总统马杜罗及其夫人并带离委内瑞拉。

操作策略

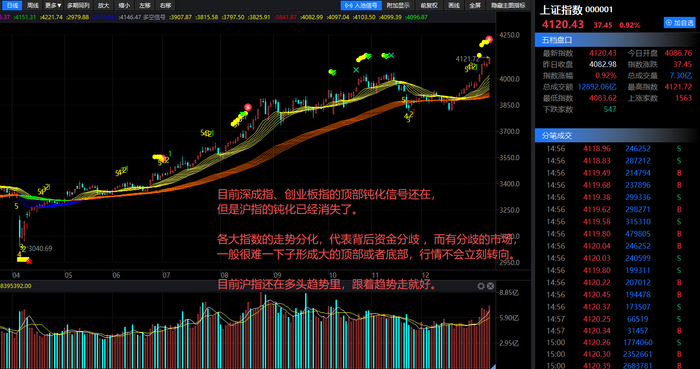

前面我们提醒过”顺势“,含金量还在上升。沪指已经走出16 连阳,创下了多年来的新纪录。各大指数,前面都出现过日线顶部钝化的信号,后续大概率会出现顶部结构的。深成指、创业板指的顶部钝化信号还在,但是沪指的钝化已经消失了。这就意味着各大指数的走势出现了明显分化,分化背后资金的分歧 ,而有分歧的市场,一般很难一下子形成大的顶部或者底部,行情不会立刻转向。说到底,趋势才是技术分析的核心。现在沪指还在多头趋势里,跟着趋势走就好。

创业板指也还在趋势带上方,只是短期日线上连续顶部钝化。

股市不是赌场,而是智慧与勇气的较量场,策略与耐心才能铸就辉煌。建议短期选择有事件驱动和业绩改善预期的板块,后市可以逢低关注AI+应用,商业航天、算力等方向。

AI应用集体爆发!三大拐点来临

AI应用迎“黄金元年”:

2026年AI应用将迎来“黄金元年”,这主要得益于三大拐点:

第一,技术的逐步成熟,2025年GPT-5、Gemini 3、Qwen-Max等模型已具备强工具调用、多模态理解、自主规划能力;

第二,政策持续护航,提出深入实施“人工智能+”行动的意见并指出形成商业化应用;

第三,市场需求共振,从B端降本增效到C端普及。

点评:

2026年中国AI应用将进入业绩兑现期,投资逻辑从预期转向业绩驱动。

一是,企业数据成为2B AI应用关键,看好长流程应用机遇。高质量企业数据成为AI应用的“核心驱动”,复杂场景提升对企业数据质量与治理要求。

二是,2C AI应用强调“入口”优势,头部厂商加快端侧布。2C AI应用竞争从技术差异转向入口差异,入口决定用户触达效率与渗透深度。

投资逻辑:

2026年中国AI应用将进入业绩兑现期,投资逻辑从预期转向业绩驱动。

1、企业数据成为2B AI应用关键,看好长流程应用机遇。高质量企业数据成为AI应用的“核心驱动”,复杂场景提升对企业数据质量与治理要求。

2、2C AI应用强调“入口”优势,头部厂商加快端侧布。2C AI应用竞争从技术差异转向入口差异,入口决定用户触达效率与渗透深度。大模型厂商/头部互联网企业/优势卡位厂商竞相发力,打造入口级AI应用。其中互联网企业依托超级入口推广2C AI应用,形成传统应用+AI嵌入式绑定。

3、AI加速“云化”转型,云厂商受益趋势明显。AI变革对数据,算力,存储,网络等基础设施提出更高要求,全面加速企业云化进程。云厂商作为基建环节优先受益,看好业绩持续性。

商业航天资本化加速

行业消息:

2025年12月26日,上交所发布《上海证券交易所发行上市审核规则适用指引第9号——商业火箭企业适用科创板第五套上市标准》,明确支持尚未形成一定收入规模的优质商业火箭企业通过科创板第五套标准上市,重点要求企业实现可重复使用中大型火箭发射载荷入轨的阶段性成果。

GW星座:根据新华网,GW星座计划在2030E年之前完成10%的卫星发射,到2030E年后,平均每年发射量将达1800颗。

点评:

卫星产业落地进度最快,落地阶段兑现容易不及预期,且发星总量确定,导致部分标的空间天花板有限,低空及机器人产业化落地进度相对较慢,未到兑现阶段,想象空间相对更大。

投资逻辑:

1、随着第一批星座规模组网完成后,更大规模的星座招投标将逐渐落地,产业链核心环节配套标的将在业绩端看到兑现,上游制造及发射端在业绩得到验证后有望迎来一波,重点关注份额及价值量维持稳定或有提升潜力的标的。

2、卫星通信有望成为手机、新能源车未来的标配硬件,因此重点关注应用终端核心的基带、射频芯片及相控阵天线终端。

3、随着卫星制造及发射成本在技术迭代、规模效应等带动下快速下降,国内星座建设将进入第一轮加速期,产业长期景气度将进一步确认,制造及发射端标的将进入业绩爆发期。

无光不 AI,硅基光电子引爆新一轮算力革命

行业状况:

我们正经历一场由人工智能、5G、物联网和大数据驱动的 算力革命”。据 IDC 预测,2025 年全球数据总量将达到 213.6 ZB,到 2029 年将增长一倍以上达到 527.5 ZB。数据洪流的指数级增长对数据传输的带宽、延迟和能耗提出了前所未有的挑战。传统基于 III-V 族材料的光电技术面临物理极限和成本瓶颈。可插拔光模块在速率提升到 800G/1.6T 后,其功耗密度、体积限制和通道串扰等问题日益凸显。

协同 CPO 发展,打开 scale-up 市场,光通信产值天花板再迎突破。硅光技术与 CPO 需求具有天然的匹配性。是“光电分””到 光电融合”的系统性革命。打破“ 电互联”在密度、功耗和距”上的根本限制,使光互联成为从芯片内、芯片间、到机柜、数据中心乃至更广域网络的全尺度(Full-Scale)互联技术,打开比传统光模块市场大一个数量级的、光电融合增量市场空间。

投资逻辑:

我们认为硅光将不仅是在光通信需求爆发背景下的溢出产物,更是重塑光通信产业链的革命性技术。

将产业链价值量最大化的从光电芯片转移到 PIC 设计,将对尤其是拥有自主 PIC 设计能力的国内龙头光通信厂商带来新一轮机遇。

同时未来硅光在 CPO 等配套封装技术后,进入 scaleup 场景,市场容量有望进一步打开,抬高光通信行业天花板。

参考资料:

中邮证券-万玮 吴文吉-全志科技-300458-AI眼镜SOC开始规模销售-260108

华鑫证券-庄宇 何鹏程 任春阳-慧博云通-301316-公司动态研究报告:从软件服务到全栈赋能,慧博云通入选行业典范,战略布局AI与算力新生态-260105

中邮证券-万玮 吴文吉-顺络电子-002138-AI服务器相关订单饱满-260106

申万宏源-韩强,屠亦婷,王珂-商业航天行业:“制造强国”实干系列周报(26/01/04期)-260106

东北证券-王凤华-巨力索具(002342)传统索具龙头,深海+商业航天新兴业务多点开花-260108

浙商证券-王华君,李思扬-杭氧股份(002430)点评报告:杭氧股份(商业航天篇),宇航级特种气体、多种设备全布局-260101

兴业证券-李博彦-航天智造(300446)智造赋能汽车零部件,关注商业航天新机遇-251231

国盛证券-宋嘉吉,黄翰-通信行业:无光不 AI,硅基光电子引爆新一轮算力革命-260104

西南证券- 叶泽佑-IDC主业稳健增长,算力服务能力持续提升-251114

开源证券-蒋颖,雷星宇-公司首次覆盖报告:老牌IDC企业华丽蜕变,聚焦AI智算中心-251124

中国银河证券-吴砚靖,邹文倩 -公司深度报告:全球云网一体化云服务商,转型智算云打开成长空间-251230

免责声明:

本文由投资顾问 权卫(执业资格证号:A1290623040002) 相健(执业资格证号:A1290622030005)屈长江(执业资格证号:A1290622120009)朱显东(执业资格证号:A1290624020001)祁海波(执业资格证号:A1290623050006)黄加宝(执业资格号:A1290621010001)何程彬哲(执业资格证号:A1290622090001)进行编辑整理,仅代表个人观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。深圳市国诚投资咨询有限公司是证监会批准的证券投资咨询公司,组织机构代码统一信用码为914403007634715216。

本报告由国诚投顾投研团队整理,报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任!