2024年业绩逆势增长后,老牌光伏组件厂——海泰新能(920985)的业绩异外“变脸”。

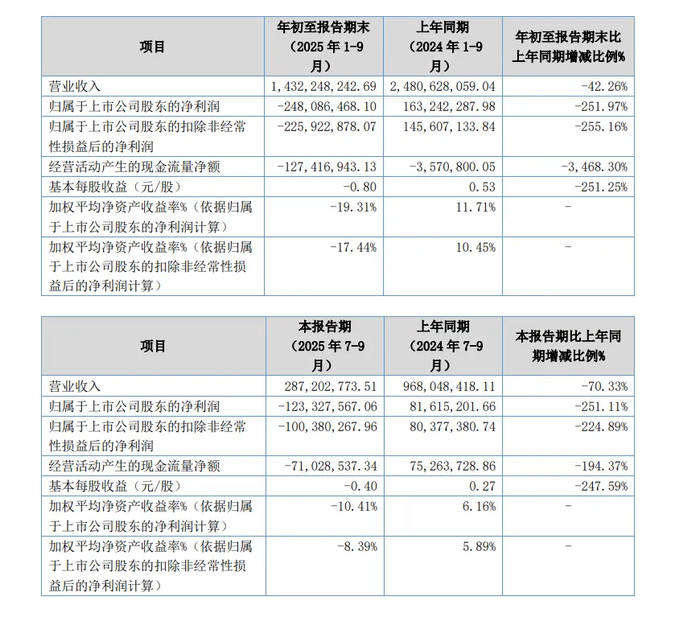

10月28日,海泰新能发布2025年三季报显示,公司2025年前三季度实现营收14.32亿元,较上上同期的24.81亿元下滑42.26%;归属于上市公司股东的净利润-2.48亿元,较上年同期盈利1.63亿元大降-251.97%;扣非后净利润-2.25亿元,较上年同期的盈利1.45亿元大降-255.16%。

经营活动产生的现金流量净额更是降幅惊人,2025年前三季度为-1.27亿元,较上年同期的-357万元大降3,468.30%。

对比沪深A股的光伏上市公司业绩来看,海泰新能交出的业绩答卷颇令市场意外。据观察,大部分光伏上市公司2025年前三季业绩均在环比或同比方面均有所改善,亏损幅度普遍收窄。

其中,横店东磁(002056)2025年前三季业绩仍然逆势增长,弘元绿能(603185)前三季度已率先扭亏为盈,双良节能和大全能源Q3单季也扭亏。

反观在2024年实现逆周期盈利的海泰新能,却在市场环境转暖的情况下,非但未能乘势而上,实现业绩更上一层楼,反而出现了净亏损加剧的势头。

分季度来看,海泰新能业绩走下坡路的势头更加明显。2025年第三季度单季,公司仅实现营收2.87亿元,较上年同期的9.68亿元大降70.33%;归属于上市公司股东的净利润-1.23亿元,较上年同期的盈利8161万元下降-251.11%;扣非后净利润-1.00亿元,较上年同期的8037万元下降-224.89%。

光伏价格下跌,对海泰新能带来了强烈冲击。关于2025年前三季营收同比下降-42.26%,海泰新能解释称,主要系光伏行业内卷,主要产品市场销售价格下降所致。

海泰新能是光伏行业先驱之一,公司成立于2006年,与晶科能源同一年份成立。但在发展规模上,海泰新能要逊色一些。晶科能源早已成为行业龙头,而海泰新能还处于二线阵营,目前全球光伏组件产能为10GW。

在业务布局上,海泰新能坚持多元化发展路径,设有光伏组件、光伏电站、光伏支架、储能、氢能、风能、光伏电池、石墨电极/炭电极、换电九大业务板块。

一般来说,设立更多的业务板块能拓宽营收来源,在行业下行周期当中可规避业务单一带来的冲击,但坚持多元化也有一个弊端,那就是若没形成一定的市场规模,就可能陷入业务“多而不精”的处境。

海泰新能或正面临这种状态,因光伏价格下跌而营收大降,说明其储能、氢能、风能业务尚未形成规模,对营收和业绩的支撑十分有限。

从战略动向方面看,近年海泰新能一直心念念要发展的业务,还在于电池、组件业务。该公司在扩产方面的谨慎,规避了新项目投产即亏损的情形,但也错失了扩大规模,巩固行业地位的机会。

如今,光伏组件环节的新势力弘元绿能、华晟新能源组件规模均超过了海泰新能。战略上原地踏步的海泰新能虽未因将战线拉长而陷入困境,但在产能规模上已经“掉队”,缺少后周期与其他行业黑马竞争的资本。

扩产动态显示,海泰新能对待N型技术路线的态度极为摇摆,即使在扩产潮当中也不敢轻易上项目。早在2022年,海泰新能就曾计划投资3亿元建设2GW高效HJT光伏组件研发及产业化项目,但2024年将该募投项目建设期延长至2025年3月31日,将“研发实验中心扩建项目”建设期延长至2025年12月31日。

2023年6月,海泰新能对外披露拟投资50亿元在盐城投建10GW TOPCon电池项目,一期投资25亿元建5GW电池。很快这个项目又发生变更,当年10月又公告称,因土地问题,这个50亿元的项目建设地点又改到安徽滁州。

到2025年5月19日,因全行业亏损,海泰新能终止投建50亿元的TOPCon电池项目,又计划在印尼投建2GW TOPCon电池1GW组件项目。

考虑到拟扩产项目接连“流产”,以及自身也出现亏损,现金流有限的海泰新能是否会真正推动印尼项目落地也被打上了大大的问号。

就业务格局而言,海外市场是海泰新能的短板,其2024年海外销售收入仅为1.78亿元,毛利率-9.06%,营收还不足以覆盖运营成本。基于此,海泰新能选择赴印尼扩产是一步好棋,但国际贸易政策变幻莫测,也让项目的实施存在变数。

实际上,在一线组件龙头早已布局海外市场,具有压倒性的品牌和市占率优势情况下,海泰新能此时选择再出海已然慢了一大拍。

2024年报显示,海泰新能的营收支柱仍是光伏组件业务,年度营收达到30.58亿,在38.03亿元总营收中占比80.41%。而且,国内市场贡献了主要的营收,占比高达95.29%,海外市场营收占比仅为4.68%。

对于海泰新能而言,致力于做好国内市场仍是上佳选择,而非冒险到海外建基地。作为一家拥有20年发展史的组件品牌,理应在建立之初,就确立国内+海外市场双驱的发展格局。既然已是起了大早赶了个晚集,这个集不如不赶了,继续“抓大放小”,把经营重心放在国内市场。

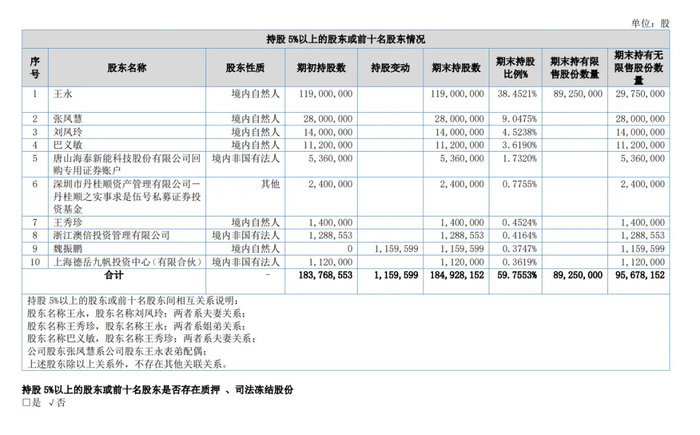

海泰新能总部位于河北唐山,属于家族型光伏企业。创始人王永持有1.19亿股,占总股本的38.4521%;张凤慧持有2800万股,占总股本的9.0475%;刘凤玲持有1400万股,占总股本的4.5238%;巴义敏持有1120万股,占总股本的3.6190%;王秀珍持有140万股,占总股本的0.4524%。

上述股东存在关联系,王秀珍为王永胞姐,刘凤玲为王永妻子。巴义敏和王秀珍两者系夫妻关系,张凤慧为王永表弟配偶。

2006年,王永开始涉足铸锭、切片业务,创立海泰新能。2008年,王永的姐夫巴义敏加入,担任公司监事的同时,还向公司增资。随后,巴义敏还担任海泰新能董事、总经理一职。

2023年,巴义敏辞去了董事、总经理职务,王永董事长、总经理“一肩挑”,腾出的一个董事席位由王永之女王莹莹担任。

过去的2024年,海泰新能业绩表现不俗,全年实现营收38.03亿元,归母净利1.82亿元,扣非后净利1.56亿元,堪称逆周期成长的样板。

但躲过了初一没躲过十五,现在2025年前三季业绩同比大降,说明海泰新能并不具备抵制周期的能力。令人担忧的是,含作为原告的诉讼/仲裁案件,海泰新能年内新增了21起诉讼、仲裁案件。业绩亏损和诉讼增多,并非好信号。(草根光伏)