中沪网了解到,北京证券交易所上市委员会定于2026年3月4日上午9时召开2026年第18次审议会议,届时将审议珠海锐翔智能科技股份有限公司(以下简称“锐翔智能”)的首发事项。

据悉,锐翔智能是一家专业从事智能制造装备的研发设计、生产和销售的高新技术企业。公司深耕智能制造装备领域,选择FPC产业链的智能制造装备领域作为发展赛道,经过多年经营积累,公司在该领域形成了精密冲切、贴装组装、精密压合三大核心工艺生产装备产品系列,同时具备物流自动化、撕离、折弯、分拣、包装等相关配套工艺的智能制造装备的开发能力以及整线自动化方案解决能力。目前,公司智能制造装备种类已基本覆盖FPC干制程的核心工艺,是行业内少有能提供FPC多个核心工艺智能制造装备以及整线自动化解决方案的供应商。

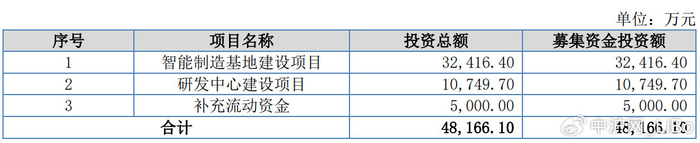

据招股书显示,锐翔智能本次拟募集资金48,166.10万元,募集资金扣除本次发行费用后将分别用于公司智能制造基地建设项目、研发中心建设项目、补充流动资金,具体如下:

(截图来源于锐翔智能招股书)

中沪网查阅相关资料后,发现锐翔智能还存在以下疑点,现金流恶化,毛利率变化异于同行,单一客户依赖严重;大客户销售额与公开转让说明书披露不一致;产销率远低于产能利用率,生产和销售统筹能力有待提升。

现金流恶化,毛利率变化异于同行,单一客户依赖严重

据招股书财务数据显示,2022年、2023年、2024年、2025年1-6月(以下简称“报告期”),锐翔智能实现营业收入分别为31,076.88万元、41,007.70万元、54,546.74万元、26,516.82万元;扣非后归母净利润分别为5,022.65万元、9,074.48万元、11,727.55万元、5,724.23万元。

报告期内,锐翔智能业绩呈现增长的趋势,但是公司的现金流却表现不佳。报告期各期,公司经营活动产生的现金流量净额10,107.07万元、8,664.53万元、-1,299.48万元和10,244.48万元,2022年度至2024年度呈一定下降趋势,其中2024年度为负值。

报告期各期,锐翔智能主营业务毛利率分别为47.92%、49.37%、48.10%、45.03%。而同期同行业可比公司主营业务毛利率均值分别为49.22%、44.75%、48.10%、45.03%。可以看出,公司的毛利率明显高于同行业可比公司均值,但是其毛利率的变化趋势却并不一致,尤其在2023年在同行业可比公司毛利率出现显著下降的情况下,公司的毛利率却逆势增长,这是否合理呢?

报告期各期,锐翔智能对前五大客户的销售收入占当期主营业务收入的比例分别为90.84%、92.62%、87.92%和84.62%,占比较高。其中公司对第一大客户东山精密的销售收入分别为14,367.69万元、22,244.03万元、24,727.48万元和13,207.94万元,占当期主营业务收入的比例分别为47.24%、54.41%、45.42%和49.90%,占比高达50%。也就是说,公司不仅客户高度集中,而且还存在单一客户依赖较大的问题。

大客户销售额与公开转让说明书披露不一致

另外,锐翔智能招股书披露的对前五大客户的销售金额也与其新三板挂牌时公开转让说明书披露的销售金额存在不一致的问题。

据招股书显示,在2023年中,锐翔智能的前五大客户分别为东山精密、Mektec集团、住友电工、华通电脑、东尼电子,对应销售金额分别为22,244.03万元、12,326.98万元、1,905.18万元、843.79万元、542.60万元。

据锐翔智能公开转让说明书显示,在2023年中,锐翔智能的前五大客户分别为客户A、客户B、住友电工、华通电脑、东尼电子,对应销售金额分别为22,271.25万元、12,327.07万元、1,905.18万元、907.26万元、542.60万元。

可以看出,在公开转让说明书,锐翔智能将2023年第一大和第二大客户以客户A和客户B进行表示,而2023年第三、第四、第五大客户与锐翔智能招股书披露的客户完全一致。值得注意的是,锐翔智能招股书与公开转让说明书对2023年前五大客户的销售金额仅只有对第三大和第五大客户的销售金额是一致的,对第一、第二、第四大客户的销售金额分别存在27.22万元、0.09万元、63.47万元的差异额。

据招股书显示,在2022年中,锐翔智能的前五大客户分别为东山精密、Mektec集团、弘信电子、景旺电子、上达电子,对应销售金额分别为14,367.69万元、10,810.50万元、976.46万元、824.33万元、647.72万元。

据锐翔智能公开转让说明书显示,在2022年中,锐翔智能的前五大客户分别为东山精密、Mektec集团、弘信电子、景旺电子、上达电子,对应销售金额分别为14,888.08万元、10,811.30万元、976.46万元、824.33万元、647.72万元。

同样可以看出,在公开转让说明书,锐翔智能将2022年第一大和第二大客户也以客户A和客户B进行表示,而2022年第三、第四、第五大客户与锐翔智能招股书披露的客户完全一致。值得注意的是,锐翔智能招股书与公开转让说明书对2023年前五大客户的销售金额仅只有对第三大、第四大、第五大客户的销售金额是一致的,对第一、第二客户的销售金额分别存在520.39万元、0.20万元的差异额。

产销率远低于产能利用率,生产和销售统筹能力有待提升

据招股书显示,报告期各期,锐翔智能产能利用率分别为107.56%、112.78%、118.28%、108.07%,报告期内公司产能利用率一直高于100%。

报告期各期,锐翔智能智能制造装备产销率分别为67.31%、87.26%、59.90%、32.71%。报告期内,公司产量增长迅速、产销率水平相对不高。对此锐翔智能解释称,主要受高塔轨道类产品迅速增长影响。自2023年起,高塔轨道类产品销售数量、销售额迅速增长,此类产品具有数量多、均价较低的特性,受此影响,公司产量、销量均实现快速增长。2024年底、2025年6月底,公司仍存在较多的高塔轨道产品在库(2024年底或2025年6月底完工入库)或处于发出状态,综合导致2024年、2025年1-6月产销率相对较低。若剔除高塔轨道类设备,报告期各期,公司智能制造装备产销率分别为74.48%、79.29%、68.98%、64.25%。

可以看出,在报告期内,无论是否剔除高塔轨道类设备,公司的核心产品智能制造装备的产销率均远低于产能利用率。

一般来说,产销率高于产能利用率则说明锐翔智能生产统筹能力有待提升,产能利用率高于产销率则说明锐翔智能无法准确预测市场需求。而报告期内,锐翔智能的核心产品智能制造装备的产销率远低于公司产能利用率,这就说明锐翔智能对于生产和销售的统筹能力如此之差甚至让人怀疑其错失市场机会方面有一种天然的本能,即市场越是低迷,锐翔智能就越是开足马力生产,市场越是旺盛锐翔智能反而偏不生产,而这无不都指向锐翔智能当前所有问题的总症结,即锐翔智能当前所表现出的经营能力根本不足以驾驭现有的资产规模,这对于志在上市的锐翔智能来说显然不是好兆头。