(图片系AI生成)

2月4日,富临精工(300432.SZ)高开震荡,尾盘突然拉升,截至收盘报18.49元,涨8.51%。股价大涨的背后,主要是消息面的催化,其与“宁王”的“羁绊”更深了。

前一日晚间,公司发布公告称,其与战略投资方宁德时代(300750.SZ)拟共同对公司控股子公司江西升华新材料有限公司(以下简称“江西升华”)增资扩股,增资完成后,二者持有江西升华的股权一降一升,分别为64.3653%和33%。

公司观察注意到,此次增资意味着富临精工与宁德时代的绑定更加紧密,后者不仅能给公司带来稳定订单还能为公司大扩张提供资金支持。不过,合作深化的B面是客户集中度过高,相关风险需引起重视。

值得一提的是,就在宁德时代不断加注的同时,富临精工实控人安治富却在携高管集体减持,2025年,安治富两次减持累计套现4.88亿元。

“羁绊”持续加深

根据公告,富临精工拟将所持有的江西升华5亿元债权转作对其增资,认购江西升华新增注册资本40,650.4065万元,宁德时代拟现金增资74,714.1913万元,认购江西升华新增注册资本60,743.2450万元。增资完成后,江西升华的注册资本将由18.09亿元增至28.68亿元;富临精工持股比例将从79.5719%降至64.3653%,宁德时代持股比例则从18.7387%提升至33.0000%,江西升华仍为富临精工控股子公司。

实际上,这并非宁德时代首次加注江西升华,亦非与富临精工的首次绑定,伴随富临精工的跨界转型,其与“宁王”的捆绑持续加深。

富临精工最初主业是汽车发动机零部件,于2015年3月登陆A股。次年,富临精工通过发行股份及支付现金方式购买升华科技100%股权,交易对价21亿元,以此转型新能源锂电行业。作为升华科技全资子公司的江西升华,由此成为富临精工全资孙公司。彼时,江西升华首批生产线才开始调试,还未正式生产经营,注册资本仅2000万元。

纳入富临精工麾下后,升华科技一度引领新能源锂电正极材料业务,成为公司业绩的顶梁柱,但由于2018年和2019年的经营不善,导致富临精工2018年巨亏,新能源锂电板块的业绩贡献重回小基数。

但在此后,富临精工对江西升华的投入逐渐加大,2019年底的增资后,江西升华注册资本增加至6.20亿元,公司100%持股。

时间来到2021年1月,江西升华拟以增资方式引入战略投资者,投资方就有宁德时代;2022年2月,增持完成后,宁德时代持股达到20%。不过,2024年8月,富临精工却以3.89亿元回购宁德时代、长江晨道所持江西升华的40%股权。同期,双方签署《合作协议》,宁德时代支付一定预付款锁定江西升华7.5万吨产能,并承诺2025-2027年每年至少采购14万吨磷酸铁锂。

进入2025年,双方合作显著深化。2025年3月,宁德时代以4亿元重新入股,持有江西升华18.74%并签署全面《战略合作协议》; 6月,双方将合作产能扩至36万吨/年,宁德时代一次性支付5亿建设预付款,并将“江西升华100%产能优先供应宁德时代”修订为后者承诺“每年采购量不低于80%产能”; 9月,宁德时代约定向江西升华再支付15亿元预付款,仅用于后者磷酸铁锂产线及原材料建设。

今年1月13日,富临精工公告定增预案,宁德时代拟以31.75亿元认购富临精工12%股份,交易完成后,宁德时代成为公司第二大股东;2月,也即本次,宁德时代再拟对江西升华增资,持股比例升至33%。

深度“绑定”的AB面

于富临精工而言,绑定“宁王”,首先意味着稳定订单。2022年,公司实现高压实密度磷酸铁锂材料的技术突破和规模化生产,并通过宁德时代、比亚迪、蜂巢能源等头部企业的认证,实现批量供应。数据显示,2022年,公司锂电正极材料营收首次超过汽车零部件,成为公司第一大收入来源,也带动富临精工业绩的进阶。

(富临精工分业务收入构成)

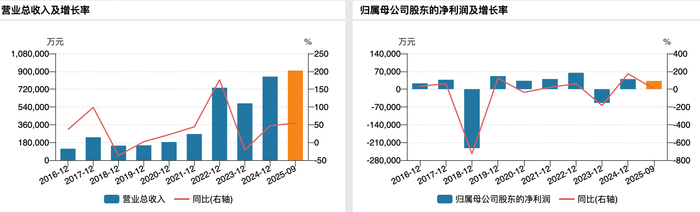

2021年-2024年、2025年1-9月,富临精工分别实现营收26.56亿元、73.47亿元、57.61亿元、84.70亿元、90.85亿元,归母净利润3.99亿元、6.45亿元、-5.43亿元、3.97亿元和3.25亿元。

(富临精工业绩变动情况)

那宁德时代,为何偏爱富临精工?答案很明显,提前锁定高端磷酸铁锂产能。

此前,卓创资讯富宝锂电分析师苗敏就告诉公司观察,目前,磷酸铁锂行业供需呈现“高端紧俏、低端过剩”的结构性特征,只有5、6家厂商能够真正量产四代产品,大部分企业的四代产品还在验证、技术调整和完善的过程中。

这里的四代产品即是高压实密度磷酸铁锂材料,压实密度达2.6g/cm³及以上,是高端动力电池与储能系统的关键,目前属于供不应求状态。富临精工采用的是固相法+草酸亚铁工艺路线工艺,一次烧结、不需要进行碳热还原,工艺简单,能耗更低,产品性能及上限占优。宁德时代看中的,即是富临精工的技术和量产优势。

公司观察梳理发现,技术优势叠加“宁王”锁单,富临精工的产能正在极速扩张,半年多时间磷酸铁锂扩产计划已经超过百万吨,且配套多个前驱体项目。早在2025年7月初,公司就曾公告,拟与川发龙蟒(002312.SZ)成立合资公司并在绵竹市德阳-阿坝生态经济产业园投资新建10万吨/年高压实磷酸铁锂项目,根据最近的调研记录,该产能增加至17.5万吨/年;同年10月,江西升华拟投资40亿元在德阿工业园区建设35万吨/年新型高压实密度磷酸铁锂项目。

进入2026年,扩产项目再密集发布。1月,江西升华再拟投资60亿元在内蒙古建设50万吨/年高端储能用磷酸铁锂项目、投资27亿元建设年产40万吨新型磷酸铁锂前驱体草酸项目及年产60万吨新型磷酸铁锂前驱体草酸亚铁项目;就在2月3日晚间,公司还同步披露了最新的扩产项目,拟出资2.7亿元与大龙汇成(出资3000万元)成立合资公司,并以目标公司为主体新建年产50万吨草酸亚铁项目,项目总投资15 亿元,计划于2026年9月30日前建成投产。

产能阔步提升,资本开支显著增加,宁德时代的增资及预付款都在一定程度上减轻了富临精工的资金压力。但就数据而言,公司债台仍在不断累加。2022-2024年末、2025年9月末,公司短期借款分别为3.29亿元、7.92亿元、6.62亿元和10.15亿元,长期借款为0、3.89亿元、5.64亿元和6.37亿元,资产负债率分别为42.04%、55.89%、55.55%和63.65%。

值得一提的是,深度绑定宁德时代还有B面——过度依赖单一客户,意味着其产能利用、技术研发甚至业绩变动都会与“宁王”的战略需求高度捆绑,一旦后者的技术路线、供应链管理或下游客户需求出现重大调整,都可能影响富临精工的经营。

另外,除了汽车零部件和磷酸铁锂外,富临精工还在向机器人、低空飞行器等诸多新兴行业延伸,这意味着,在平衡资本开支、研发投入、市场开拓等各方面,富临精工还面临更多的考验。(文|公司观察,作者|苏启桃,编辑|曹晟源)