在刚经历震荡回调的A股市场里,呼吸机概念悄然走出一轮独立的趋势行情。

自2025年11月下旬筑底以来,呼吸机概念板块(BK231357)从1478.44点起步,进入12月中旬后加速上行,至今年1月19日触及1797.54的阶段高点,60日内累计涨幅超20%。

1月20日,板块回调1.5%收于1766.11点,截至今日午间收盘,该板块报1771.67点,小幅上涨0.31%。

当一台呼吸机从ICU的生命抢救设备,逐渐成为普通家庭卧室里的健康改善用品,这个曾被贴上“强周期”标签的行业,正在被需求红利与国产能力重新定义。

从ICU设备到“卧室刚需”

呼吸机的主力应用场景,正从重症监护室加速向普通家庭卧室迁移。

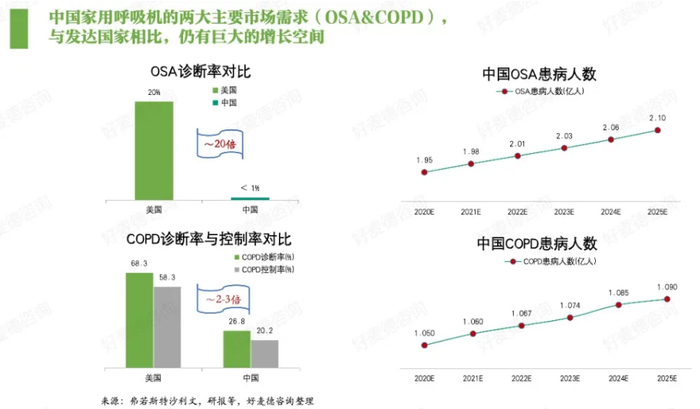

从需求端来看,呼吸系统疾病患者基数构成了市场基础。全球慢性阻塞性肺病(COPD)患者超3.8亿,哮喘患者达2.6亿,睡眠呼吸暂停综合征(SAS)等疾病患者年新增确诊率超3.5%。

其中,中国COPD患者常年超1亿,但诊断率与控制率较美国存在2-3倍差距;《柳叶刀》研究更预估,中国中重度睡眠呼吸障碍患者达1.76亿,20%表面健康人群存在相关症状,每5个成人中就有1人可能受此困扰。

细分人群数据更显需求迫切。30-70岁人群中,阻塞性睡眠呼吸暂停综合征(OSA)的中重度患病率达15%-30%,肥胖人群中这一比例超40%。但与庞大患者基数形成鲜明反差的是极低的诊疗效率——中国OSA诊断率不足1%,远低于美国约20%的水平。

从产品功能来看,家用呼吸机主要用于辅助治疗COPD和OSA。

尤其OSA患者常表现为习惯性打鼾、夜间憋气惊醒、日间嗜睡疲劳等症状,但多数人未将其视为疾病,因此中重度患者对家用医疗设备的需求更为刚性。

这意味着,家用呼吸机市场的渗透率提升,是建立在坚实的、未被满足的临床需求之上。巨大的认知差与渗透率差,构成了行业长期增长的核心驱动力。

过去一年,呼吸机行业渡过疫情后粗放式增长的调整阵痛期,进入结构性分化阶段。聚焦家庭场景、开拓海外市场的企业率先回暖,业绩重回增长轨道。

鱼跃医疗、深科技、瑞迈特等细分领域头部公司的半年报显示,呼吸治疗相关业务均回归增长趋势,尤其家用呼吸机产品同比增速显著。瑞迈特日前发布的业绩预告显示,2025年度公司归母净利润预计在1.9亿元-2.35亿元,同比增长22.28%-51.24%;扣非净利润为1.28亿元-1.64亿元,同比增长38.97%-77.37%。

支撑这一趋势转型的,是老龄化深化与全民健康意识觉醒的双重浪潮。

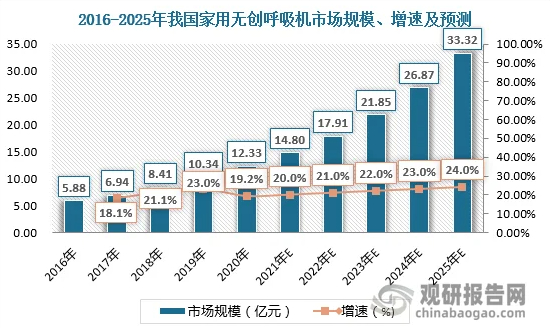

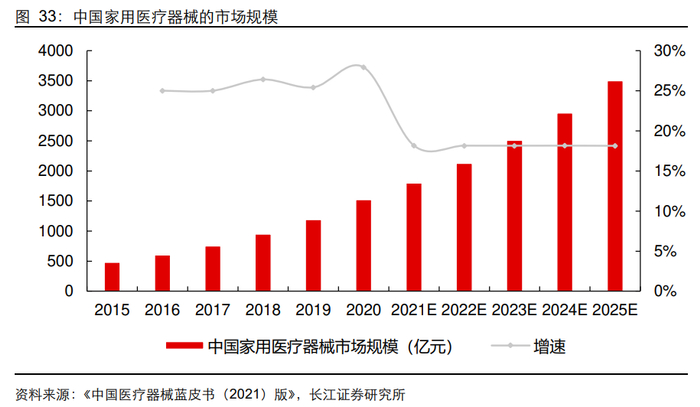

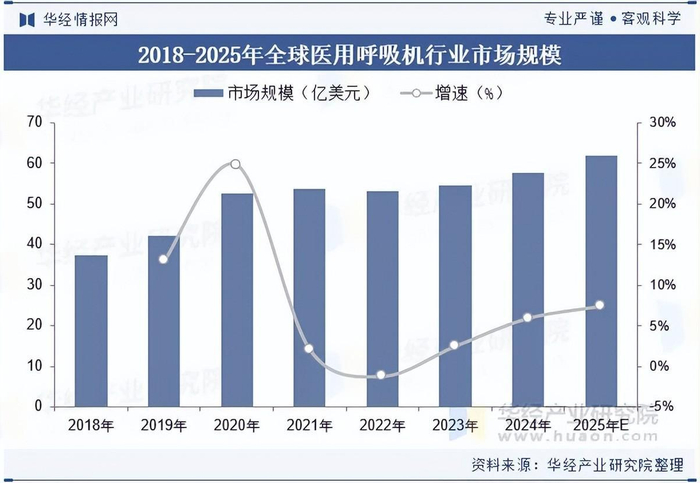

近年来,家用医疗器械市场持续扩容,2020年规模已达1521 亿元,2015-2020年复合增长率超20%;长江证券预测,未来五年行业增速仍将维持在10%-15%。

在血压计、血糖仪等传统品类之外,呼吸道疾病抗原检测、连续血糖监测和呼吸机等增量品种,正成为推动市场增长的新引擎。

国产能力重塑竞争格局

行业的分化与挑战同样清晰可见:家用无创呼吸机市场贴近消费电子属性,增长迅速但竞争加剧;高端重症呼吸机市场技术壁垒高,头部垄断且受医疗预算约束。而国产企业的技术突围,正成为重塑行业格局的关键变量。

从市场分化情况来看,两大赛道呈现差异化特征。

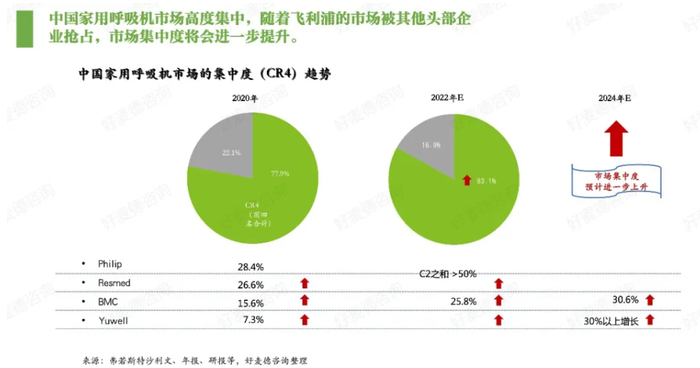

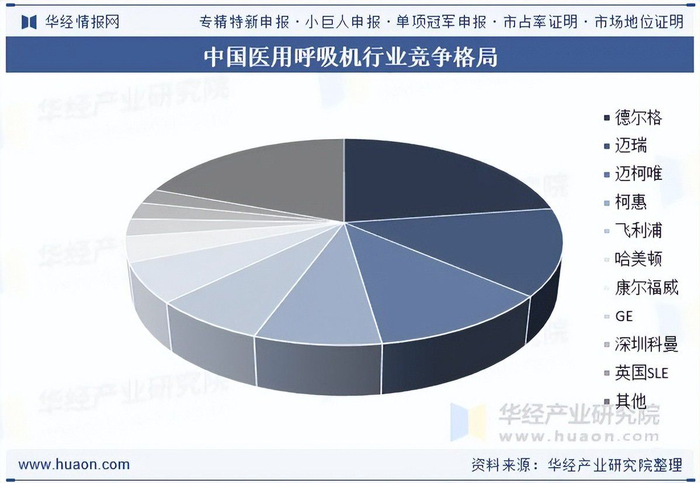

家用无创呼吸机市场是当前增长核心。中国家用呼吸机市场高度集中,随着飞利浦的市场份额被头部企业抢占,CR4(前四名合计)2022年占比已达83.1%,且预计进一步上升。

受益于核心部件国产化率从2019年不足35%到2024年68%的提升,国产家用睡眠呼吸机整机成本下降约28%,性价比优势持续凸显。

高端重症呼吸机市场则呈现另一番格局。这类设备聚焦ICU生命支持场景,技术壁垒集中在呼吸模式算法、精准气体混合、人机协同适配等核心领域,需长期研发积累与严苛临床验证,头部企业垄断格局显著。

其需求与医院重症救治能力建设直接相关,受益于医疗基建完善,整体增长稳健,但采购决策高度依赖医院年度医疗预算,医保控费、地方财政投入波动等因素,会直接影响采购规模与节奏,增长难以脱离政策与预算周期约束。

目前,全球医用呼吸机市场仍由德尔格、迈柯唯、飞利浦、哈美顿等国际巨头主导;国内企业中,迈瑞医疗、普博科技、思瑞德等在高端重症领域逐步突破,向中高端市场持续渗透。

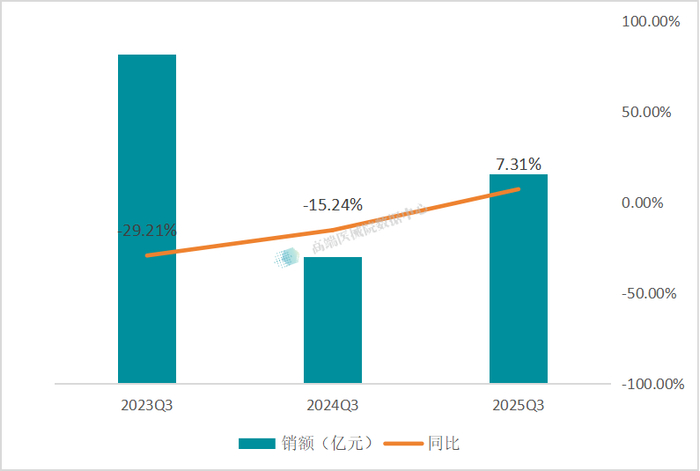

国内医用呼吸机的销售表现,在2025年第三季度实现从调整到复苏的关键转折。

根据高端医械院数据中心的监测报告,该季度呼吸机(不含家用)销售额同比增长7.31%,扭转了过去两年的负增长态势——2023年第三季度销售额同比下降29.21%,2024年同期降幅收窄至15.24%。此次同比增速转正,标志着行业已步入结构性复苏轨道。

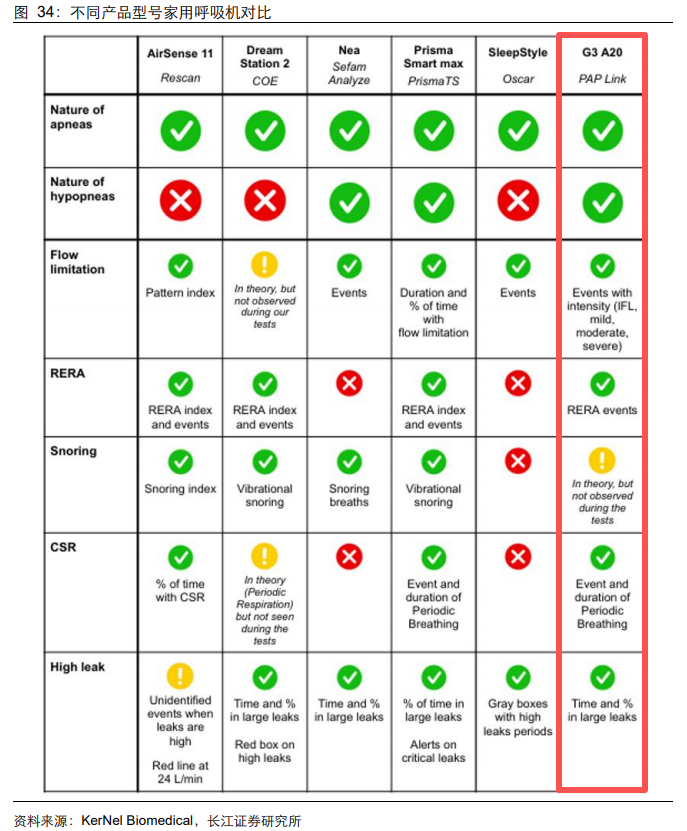

在技术层面,国产家用呼吸机的技术能力,已具备与国际巨头同台竞技的实力。

鱼跃医疗联合中科院开发的传感器实现95.4%本土化率,在降低成本的同时推动设备普及;瑞迈特则实现风机等核心部件国产化,其G3 A20型号在呼吸事件探测、气流受限响应、漏气补偿等关键参数上,已与全球龙头瑞思迈的旗舰产品AirSense 11处于同一水平线。

不过,在技术门槛更高的高端市场,外资品牌依然占据主导,国产替代仍有进阶空间。

从卖设备到做服务的闯关

行业高速增长背后,转型阵痛同样凸显。

部分企业正经历从设备制造商向健康解决方案服务商的艰难转型。单纯销售硬件的模式面临增长天花板,而结合睡眠监测、数据管理、远程指导等服务的商业模式,虽前景广阔,却对企业的软硬件整合与医疗服务能力提出更高要求。

渠道变革是另一大挑战。传统医疗器械经销体系擅长对接医院采购,难以适配面向消费者的零售模式;如何通过市场教育,将潜在患者转化为实际用户,仍是全行业需共同解答的问题。

此外,随着更多玩家入场,入门级市场价格战风险累积,未来企业的竞争核心,将从单纯的价格比拼转向品牌力、产品创新迭代能力与综合服务能力的较量。

站在资本市场视角,行业的价值重估或许正在发生。呼吸机企业不再仅仅是周期性的医院设备供应商,而有望成为面向万亿级健康消费市场的家庭健康“守门人”。

关于行业未来走向,三大趋势已逐渐清晰:睡眠呼吸障碍的诊断环节将成为关键瓶颈与潜在爆发点,居家睡眠监测设备与服务或将先于治疗设备迎来增长;产品智能化与生态化是构建竞争护城河的核心,未来家用呼吸机会成为个人健康管理生态的重要节点,与智能穿戴设备数据打通,提供全维度睡眠健康方案;海外市场,尤其是“一带一路”沿线及发展中国家,将成为国产呼吸机的增量蓝海,性价比与本土化优势将持续推动全球份额提升。(文丨公司观察,作者丨曹倩,编辑丨曹晟源)