图片由AI生成

图片由AI生成2025年的合成生物产业,在喧嚣中沉淀,在挑战中前行。

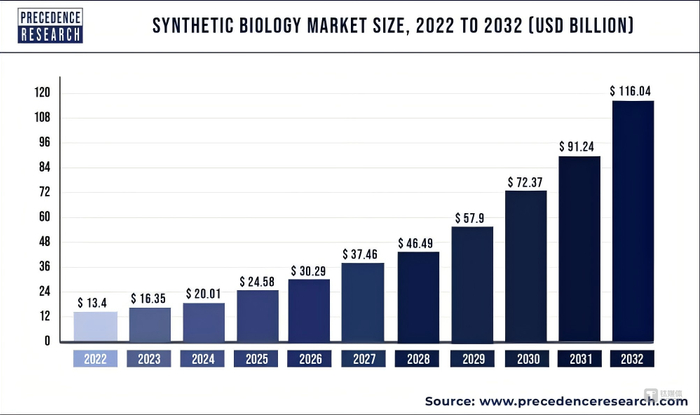

市场规模的持续扩容,印证着这一赛道的巨大产业价值——全球合成生物学市场规模预计在今年达到245.8亿美元,2027年将增至387亿美元,2032年有望冲破千亿美元大关;中国市场的增长曲线更显陡峭,从2016年的9亿美元跃升至2021年的64亿美元,今年预计突破70亿美元,未来仍将保持高速增长态势。

二级市场上,160余家A股合成生物概念公司构筑起万亿市值生态,行业在实践中破解了诸多产业化难题,形成可复制的落地方法论;投融资端,资本褪去浮躁回归理性,从“遍地撒网”转向“精准捕捞”,价值导向愈发清晰。政策层面,从“十四五”生物经济规划到“十五五”规划前瞻布局,全方位政策体系为产业护航;技术上,AI与合成生物深度融合,持续压缩研发周期,重塑从实验室到产业化的全流程逻辑。

当前的行业降温并非退潮,而是产业发展的必然蜕变:合成生物正从故事驱动的“青春期”,稳步迈向以盈利能力和商业闭环为核心的“成年期”。万亿级赛道曙光初现,这场关乎健康、环保与可持续发展的产业革命,下一段高光已在路上。

行业总览:规模扩容与资本逻辑的深刻重构

临近年底,深耕数十年的合成生物学再次迎来价值兑现的高光时刻。

12月7日,2025版医保药品目录靴子落地。一针动辄百万元级别、屡进国谈大门而不入的CAR-T(嵌合抗原受体T细胞免疫疗法)第一次被写进商保创新药名单,5款此前通过形式审查的CAR-T药物悉数在列,将于2026年起正式实施。这一里程碑事件,不仅为癌症患者带来新希望,更让支撑CAR-T疗法优化升级的核心底层技术——合成生物学,再次走到产业聚光灯下。

路径:从患者血液内分离T细胞(标识为T)—为T细胞引入具有嵌合抗原受体(标识为C)编码的基因—经过改造的T细胞现以可对特定的抗原做出反应—在组织培养中扩增经过改造的T细胞—为患者输入增经过改造的T细胞;图源:维基百科

与传统吃药、打针的治疗逻辑不同,CAR-T堪称“细胞级精准武器”的医疗革命,通过提取患者自身免疫细胞,在实验室中改造训练后再回输体内作战,正是合成生物学的崛起及其工程化思维和可控基因线路的引入,才为CAR-T疗法带来了创新的改造方向。若把CAR-T比作抗癌士兵,合成生物学就是给士兵升级装备和战术,让它们能精准感知、应对肿瘤微环境的挑战。世界经济论坛《2025年十大新兴技术》报告将“工程化活体疗法”纳入新一代健康生物技术领域,这项技术通过合成生物学与精准医疗的深度融合,利用人工设计的有益细菌在人体内执行治疗功能,既能降低长期医疗成本,又能显著改善疗效。

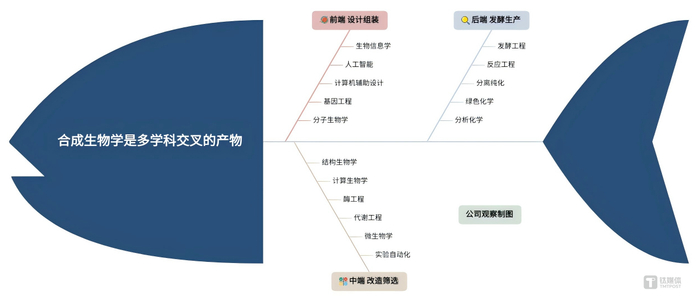

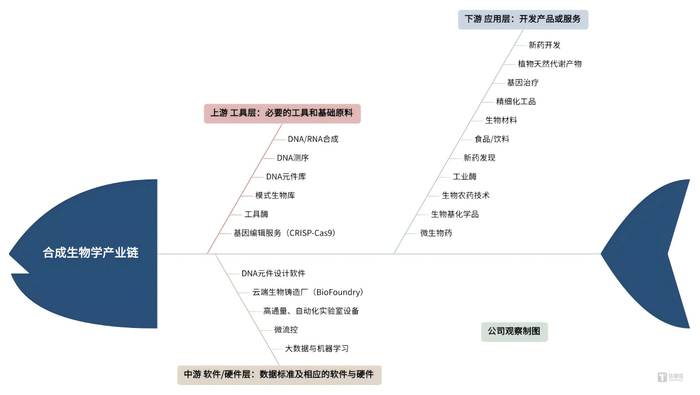

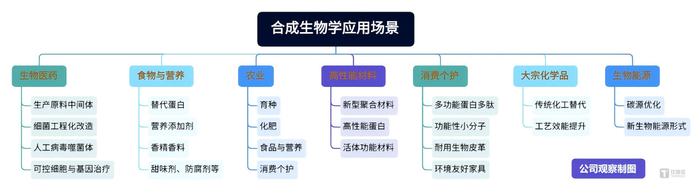

镜头拉远,作为一门多学科交叉的底层技术,合成生物学打破传统学科界限,融合生物学、工程学、计算机科学、化学等多个领域的核心逻辑,其应用场景早已超越医疗健康,延伸至化工生产、新材料、食品农业等多个行业。麦肯锡预计,未来全球经济活动中60%的物质产品可由生物技术进行生产;2030年至2040年,全球每年通过生物合成的材料、化学品及能源品将产生约2万亿美元至4万亿美元的直接经济影响。

市场规模的快速扩容,印证了合成生物学的产业价值。不同机构的测算数据虽略有差异,但均指向明确的高增长态势,全球与中国市场双线领跑,共同构筑起万亿级产业蓝海。

CB insights数据显示,2022年全球合成生物学市场规模达140亿美元,预计2027年将增至387亿美元;而据Precedence Research测算,2023年全球市场规模约163.5亿美元,2024年突破200亿美元,2025年预计达到245.8亿美元,2032年有望冲破千亿美元。

中国市场更“陡峭”。从区域格局来看,北美目前占据全球主要市场份额,欧洲次之,亚太位居第三,但中国市场的崛起势头不可阻挡。DeepTech数据显示,2016年国内合成生物市场仅9亿美元,2020年增长至24.78亿美元,2021年就飙到64亿美元;BCC Research预计2025年将突破70亿美元,未来仍将继续保持高速增长。

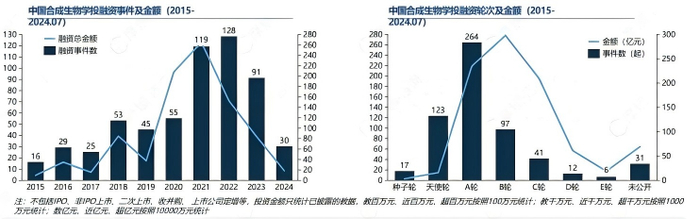

与市场规模同步演进的,是资本逻辑的深刻重构。2025年,合成生物领域的资本热潮褪去了前几年的浮躁,从“遍地撒网”转向“精准捕捞”,迈入商业现实检验期。摩熵咨询研报显示,中国合成生物学投融资在2021-2022年激增后,2023年起逐渐回归理性,投融资事件多集中在天使轮和A轮,早期融资占比达68%,资本更倾向于陪伴企业走向产业化。

具体来看,2025年的资本流向呈现鲜明的结构性特征。在医疗健康领域,资本集中度显著提升。医药魔方InvestGo数据库显示,7月份有超125家机构在中国医疗健康一级市场上出手,环比减少近50家,披露总金额却反涨52%至57.67亿元;前几个月经历短暂降温的合成生物学,在7月再次强势回归,17起过亿元大额融资里,合成生物独占3起,仅弈柯莱生物一家就拿回国投聚力4.5亿元独家战略投资,创下年内该领域战略投资最高纪录。

美妆领域更是成为合成生物投融资的热门赛道。据青眼情报统计,2025年1-11月,国内化妆品相关领域43起原料企业投融资中,合成生物学相关项目达20起,占比超46.5%,11月当月4起原料融资全部聚焦该领域,巨微生物、华荣生物、修实生物、中合基因相继获得资本加持。

华熙生物原料研发中心总经理王瑞妍告诉笔者,2025年国内合成生物资本市场呈现整体降温、结构分化、逻辑重塑的显著特征,市场对风口的判断依然坚定,但标准已发生根本性转变。

“资本不再追捧单纯的技术故事,而是押注能落地的商业现实,更关注市场空间与落地可及性。” 王瑞妍认为,当前资本的聚焦方向主要集中在两类赛道:一是拥有清晰商业化产品、能与下游产业联动的领域;二是与AI深度融合的生物设计平台,这类企业即便处于早期,也因能显著缩短研发周期、赋能全产业而获得资本青睐。与此同时,初创公司的比拼重点也从技术转向产业化能力、产能规模和成本控制。

中国城市专家智库委员会常务副秘书长林先平教授也认为,资本的理性回归让行业发展更趋健康:“现在资本不再单纯追逐技术概念,而是聚焦企业的量产能力和盈利水平,产业资本与政府引导基金的参与度持续提升,像圣湘生物年初就有8亿元并购案。资金向医疗健康、生物基材料等商业化路径清晰的领域集中,而缺乏明确落地场景的初创企业融资难度加大。”

这场资本重构的背后,是行业共识的形成:合成生物的长期价值毋庸置疑,只是产业正处于从实验室走向产业化的关键验证阶段。

产业分野:政策护航下的赛道分化与龙头突围

政策的系统性赋能与市场需求的多元驱动,共同勾勒出2025年合成生物产业多点突破、梯度分化的发展格局。

从国家顶层设计到地方落地细则,政策红利深度渗透企业研发、产能、上市全链条,为产业筑牢发展根基;在全球范围内,合成生物从设计简单生物部件向编写复杂生命系统加速迈进,技术成熟度与产业渗透率同步提升,医疗健康、生物基材料等核心赛道场景落地持续深化,万亿市值的A股合成生物板块正从概念炒作走向产业深耕。

顶层设计的明确指引为产业注入长期动力。《“十四五”生物经济发展规划》将生物制造列为重点发展方向,推动生物技术替代传统化工过程,助力工业绿色转型;“十五五”规划建议更是两次提及生物制造,提出前瞻布局未来产业、推动关键核心技术攻关取得决定性突破。

透视产业端整体发展,呈现分化与突破并行、不同赛道差异化发展的鲜明态势。

同花顺数据显示,截至今年2月9日,A股市场已有161家合成生物概念公司,总市值约1.69万亿,平均市值达105亿,呈现典型的“金字塔型”结构——龙头企业屈指可数,绝大多数为中小市值公司,覆盖养猪、维生素、创新药、化妆品、宠物食品、电池材料等多个行业,不同领域企业纷纷用合成生物技术改造自身业务,展现出产业广泛的包容性与跨界融合活力,也反映出产业仍处于规模化发展前期的阶段性特征。

细分赛道分化显著,核心领域亮点纷呈。医疗健康作为最大市场,持续领跑产业发展。CB insights数据显示,2022年全球合成生物学医疗健康领域市场规模接近56亿美元,2027年剑指103亿美元,占比26.6%。CAR-T进商保只是冰山一角,该领域应用涵盖药物、抗生素、疫苗生产,以及RNA药物、微生态疗法等前沿方向,通过微生物或细胞工厂合成活性成分,有效降低了生产成本、提高了生产效率。

东莞证券认为,食品和饮料及农业或将成为增速最快的赛道。因动植物选择性育种、DTC基因测试、基于微生物美容产品等带来的广泛前景应用,预计2022年至2027年的年复合增长率将分别为45.4%和56.4%。

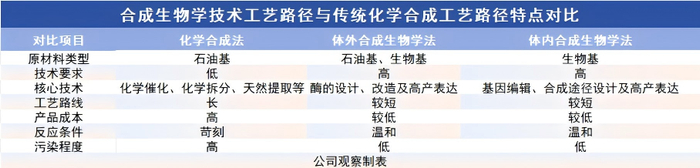

商业化进展方面,林先平认为生物基材料领域成为全球减碳压力、国内“双碳”政策推动下的核心受益赛道。凯赛生物的生物基聚酰胺、华恒生物5万吨丁二酸项目均实现规模化落地,海澜之家等企业已将其用于纺织领域。赛道爆发还得益于全球基因编辑与AI优化菌株技术突破带来的成本下降,使其具备替代石化材料的性价比优势。

王瑞妍同样观察到,生命健康和生物材料的商业化速度最超预期,其次是营养健康领域的细分赛道,核心驱动因素集中在三个方面。

一是需求刚性与支付明确,未被满足的健康、美丽、长寿需求及高价值终端产品供应链安全需求;二是技术转化短链高效,细胞工厂(微生物/酵母)生产小分子路径清晰,与AI设计结合加速;三是政策加速通道,诸如新资源食品原料创新政策、化妆品新原料创新政策、细胞基因治疗审评审批加速等政策,共同推动大生命健康场景快速发展。

“超预期的领域证明,一旦技术能与明确的产业痛点、强劲的支付能力和友好的监管环境结合,就能爆发出巨大的商业能量。”王瑞妍表示。

技术创新:AI角色从辅助工具向核心引擎升级

技术突破是2025年合成生物行业的最鲜明底色,全球底层创新与国内应用落地双线并进,尤其AI与合成生物的深度融合,从锦上添花走向不可或缺,彻底重塑了从研发到生产的全流程逻辑,把行业推入精准设计、高效转化的新阶段。

全球范围内,底层技术创新呈多点爆破态势。诺贝尔奖得主David Baker团队的RFdiffusion3(RFD3)实现质的飞跃,从专注蛋白质生成的工具升级为能从原子层面精准“编写”生命分子相互作用的“全能设计师”,为生物分子的精准构建提供了全新可能;美国科学家借助Evo基因组语言模型,成功设计出能杀死耐药菌株的噬菌体基因组,标志着人类继“读取”“合成”基因之后,掌握了“设计”全基因组的新能力。

国内科研团队同样交出亮眼答卷。中国科学院与北京大学联合开发的SYMPLEX大模型,作为全球首个面向合成生物元件挖掘的生物领域大语言模型,能从海量科学文献中自动打捞功能基因,大幅提升基因筛选效率;上海交通大学研发的ManuDrive系统,成功破解生物发酵“黑箱”难题,可提前生成整个发酵周期的最优操作方案,突破了依赖人类经验的产量上限。

“这些前沿进展清晰勾勒出行业目标高阶化、融合深度化两个清晰特征。”王瑞妍表示,一方面,研究重心从单元件或酶的设计,转向合成复杂基因组和完整生命系统;另一方面,AI不再是辅助工具,而是与自动化实验平台、发酵罐深度绑定的核心驱动力,重塑从发现到生产的每一道环节。

AI与合成生物的融合已在企业研发中落地生根,催生众多标杆案例。2025年,天鹜科技用AI设计的酶可在极端强碱环境下稳定工作并实现量产;丽合智造靠AI设计代谢通路推动化妆品原料绿色化;东阳光生化通过AI模型预测发酵过程关键控制点,提高了生产效率和产品质量,这些案例均入选了工信部AI生物制造典型应用案例名单。

上市公司加码布局,应用场景聚焦“四大件”:新分子发现、菌株/酶工程、生物过程优化、实验室自动化,蛋白设计周期由“月”缩到“小时”,研发效率实现革命性提升。

巨子生物结合AI辅助技术,构建专有的重组胶原蛋白分子数据库,储备超过50种不同型别与序列的重组胶原蛋白,涵盖功效片段型、功能强化型、片段拼接及全长天然序列等多种类型,持续拓展其在多场景的应用边界。

华恒生物前瞻布局“生物+AI”,3月耗资3.9亿元打造全球首个智能中试基地,预计年综合中试规模达5500吨,5月再公告投资3.2亿元建设“人工智能精准发酵及蛋白质工程共享示范项目”,深化技术融合布局。

川宁生物认为,在合成生物学研发端,AI技术已显著缩短研发周期并提高效率,公司将继续把AI融入其他研发工具,同时探索其在生产端的应用,通过数据模型精细调控发酵环节,以科技力量提升产能、降低成本。

华熙生物2025年全面接入各类开发大模型,应用于研发、供应链等多个业务领域。在第三代PDRN(多聚脱氧核糖核苷酸)合成技术中,AI辅助的高通量序列筛选可从超6万条基因组序列库中精准锁定目标功能序列,实现序列100%确定、分子量可控、生物活性显著提升,彻底摆脱了对动物提取的依赖;超10亿元的天津中试平台,凭借AI与大数据融合的“超级大脑”,加速了“从1到10再到100”的产业放大,有效解决了工艺优化与成本控制难题。

尽管融合成效显著,行业全面实现AI赋能仍面临多重现实瓶颈。

林先平表示,AI赋能的痛点集中在成本高、成功率不稳定、知识产权风险及技术转化鸿沟四大方面。国内生物制造企业利润率偏低,难以承担高昂的AI服务费用;AI源头创新成功率无法保证,部分失败案例影响行业信心;核心基因序列等数据交付时易面临泄漏风险;同时AI模型可解释性不足,实验室成果向生产线转化仍存在障碍。

凯赛生物董事长刘修才曾直言,AI尚未进入解决复杂生物问题的成熟阶段,生物体系的高度复杂性对AI在生物制造中的应用提出更高要求,尤其在细胞代谢等核心领域,尽管已有多种软件和算法,但仍处于探索阶段。

王瑞妍认为,行业要实现从智能设计到可靠智造的跨越,仍需在底层算法精度、高质量数据积累,以及跨尺度的工程化能力上取得更多突破。

双鸿沟突围与行业前瞻:产业化攻坚与生态完善之路

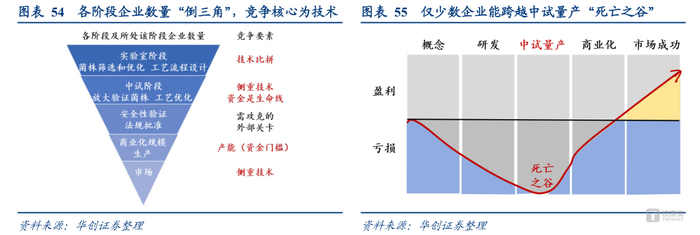

2025年,合成生物行业的竞争焦点彻底从技术炫技转向产业化硬实力,基础研究的前沿发现正加速跨越“达尔文死海”,转化为规模化生产力。但中试放大与商业化验证的“双鸿沟”,仍是横亘在实验室成果与产业落地之间的最大障碍,考验着全行业的攻坚能力。

生物反应体系的敏感性远超传统化工,温度、pH值、底物浓度等微小波动都可能引发连锁反应,导致产量跳水、纯度不达标。传统依赖工程师经验的“试错式放大”模式,耗时耗力且稳定性难以保证,无数实验室成果最终因过不了中试关而夭折;即便突破中试难关,产品如何获得市场认可、实现商业价值,又成为新的挑战。

“中试阶段,是从‘毫升’的试管到‘立方米’级发酵罐的巨大跨越,工艺、成本与稳定性的挑战呈几何级数增长。”王瑞妍一句话点破痛点。

中国高科技产业化研究会调研显示,科技成果经过中试后,产业化成功率可达 80%;若未经中试,产业化成功率只有20-30%。

面对这一行业共性难题,国家政策精准发力,工信部、发改委联合印发《关于开展生物制造中试能力建设平台培育工作的通知》,明确到2027年培育中试能力建设平台20个以上,服务企业超200家,孵化产品400个以上的目标;广东斥资2.2亿元打造合成生物中试平台,随后上海、四川、河南、贵州等6省跟进密集出台支持政策,为破解瓶颈筑牢政策支撑。

行业探索也形成核心破局思路,聚焦基础设施重构与智能化赋能,“产学研医”协同成为系统性攻克产业化挑战的关键抓手。

一种思路是践行“产业科学家”思维:以终为始地从市场和应用定义研发,用确定性的工程投入和渠道布局对冲生物技术研发的不确定性,将技术优势系统、可复现地转化为商业优势。华熙生物重构底层基础设施,其天津合成生物学技术转化中试平台集成AI大数据“超级大脑”,通过高通量实验、数字化模拟与实时过程控制,将传统上依赖工程师经验的“艺术”,转变为可预测、可优化的“科学”,将中试效率提升数倍,从根本上解决菌株工业尺度失活、产物得率波动等行业通病。

跨越“商业化验证”鸿沟的关键,在于自有生态构建与标准定义。产品即使成功量产,如何获得市场认可、实现商业价值,是紧随其后的另一道难关。但一旦公司自身就形成了完整的创新应用生态,一项新的生物活性原料诞生后,既可作为原料销售给其他品牌,亦可开发成医疗器械,还能应用于旗下品牌护肤品中,这种从B端到C端的即时转化通道,就能极大地缩短市场导入期。

“归根结底,产业科学家的系统胜利,才是破解合成生物学产业化难题的密钥。这是一场需要战略耐心、重型投入和系统思维的工程,用确定性的工程能力与市场生态,驾驭生物技术内在的不确定性,将科学家的智慧结晶转化为服务大众健康与美丽的商业产品。”王瑞妍总结。

2025年,对中国合成生物产业而言,是告别喧嚣、沉淀价值的关键一年,更是健康发展的新起点。当前的行业降温并非退潮,而是必要的泡沫挤出与价值回归,标志着产业正从故事驱动的“青春期”,稳步迈向以盈利能力和商业闭环为核心的“成年期”。

行业的发展逻辑愈发清晰——真正的竞争力源于扎实的量产能力、持续的盈利水平和完整的商业化链路,行业巨头必将从当下已能拿出拳头产品、具备持续商业化能力的企业中诞生。

面向未来,政策的精准发力仍是产业持续成长的重要支撑。王瑞妍结合行业实践提出三点核心期待。一是进一步强化企业科技创新主体地位,支持企业牵头组建创新联合体,建立“基础研究—中试—产业应用”的协同机制,充分利用现有中试平台,打通产学研转化链路,提升成果转化率;二是深化并推广部分地区的审评审批改革试点,针对合成生物来源的化妆品新原料、三新食品、医药辅料材料等,完善风险分级管理,优化注册备案流程,明确审批标准,降低合规成本;三是加快标准体系建设,建立生物制造标准化技术委员会,推进重点产品国家标准与行业标准制定,鼓励企业构建高标准质量体系,维护产业生态健康发展。

站在价值沉淀的新起点,随着技术持续突破、商业化加速落地和生态不断完善,这场万亿级产业革命必将绽放更耀眼的光芒。(文丨公司观察,作者丨曹倩,编辑丨曹晟源)