3月26日,深交所上市公司九阳股份(002242)披露2025年年度报告,这份上市17年来的最差成绩单,迅速引发资本市场与家电行业的广泛关注。

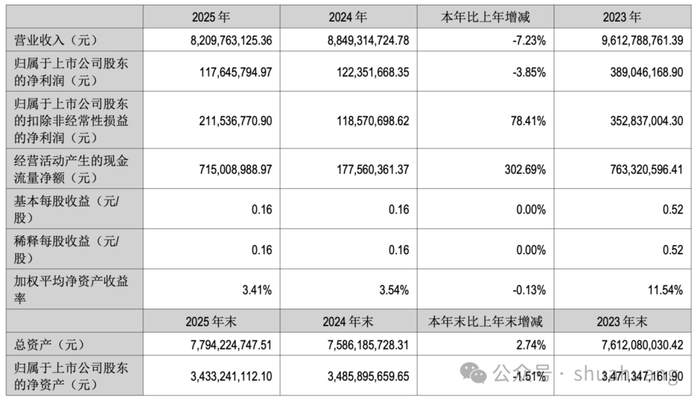

投资参考网记者梳理年报核心数据看到,2025年九阳股份实现营业收入82.1亿元,同比下降7.23%;归属于上市公司股东的净利润1.18亿元,同比下降3.85%;基本每股收益0.16元。

与业绩下滑同步披露的,还有公司每10股派发现金红利1.5元(含税)的分红方案,而最让市场意外的,是公司在2025年第四季度出现了上市以来罕见的单季亏损。

作为国内小家电赛道的老牌龙头,九阳股份于2008年在深交所挂牌上市,凭借豆浆机这一核心单品迅速站稳国民家电品牌的位置。

投资参考网记者回溯公司历年财报数据发现,九阳股份上市当年便实现归母净利润5.38亿元,此后直至2023年,公司年度归母净利润从未低于2亿元。

2025年1.18亿元的归母净利润,不仅较上市首年缩水超78%,更是创下了公司上市17年以来的历史新低。

更值得市场警惕的是,公司业绩的下滑呈现出加速态势,2025年第四季度更是出现了罕见的单季亏损。

根据年报披露的季度财务数据拆分,2025年一至三季度,九阳股份分别实现归母净利润0.91亿元、1.03亿元、0.62亿元,均保持盈利状态。

而第四季度单季,公司归母净利润亏损1.38亿元,这也是公司上市以来,除2020年一季度受疫情特殊影响外,首次在常规经营季度出现净利润亏损。

对于四季度业绩的大幅波动,市场普遍关注其背后的经营层面原因,投资参考网记者就此致电九阳股份证券部,截至发稿未获得相关回应。

在净利润持续下滑的背后,九阳股份长期存在的重营销、轻研发的经营特征,在2025年进一步凸显。

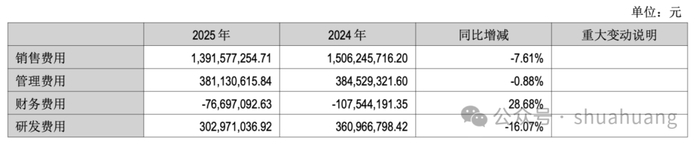

年报数据显示,2025年公司销售费用达13.92亿元,虽同比下降7.61%,但销售费用率仍维持在16.95%,仅较上年同期下降0.07个百分点。

同期公司管理费用3.81亿元,同比下降0.88%,管理费用率4.64%,同比上升0.30个百分点。

与高额的销售费用形成鲜明对比的,是公司研发投入的持续收缩。2025年九阳股份研发投入3.03亿元,同比大幅下降16.07%,降幅远超营收与销售费用的下滑幅度。

拉长时间维度来看,这种费用投入的失衡并非短期现象。

2022年至2024年,公司销售费用分别为15.93亿元、13.28亿元、15.06亿元,始终维持在13亿元以上的高位,2024年更是同比激增13.43%,销售费用率攀升至17.02%,较上一年增加3.21个百分点。

而同期研发投入却持续走低,2024年公司研发投入仅为3.61亿元,同比下降7.19%,研发费用率降至4.08%。

连续多年的研发投入收缩,直接影响的是公司产品的核心竞争力与新品迭代能力。

这也被业内视作九阳股份在存量市场中,逐渐丧失品类优势的核心原因之一。

国内市场增长乏力的同时,九阳股份曾寄予厚望的境外市场,在2025年也遭遇了滑铁卢。

年报披露,2025年公司境外销售收入同比大幅下滑48.83%,近乎腰斩,成为拖累公司整体营收的核心因素之一。

更严峻的是,境外业务不仅收入规模大幅收缩,盈利能力也处于极低水平。2025年公司境外业务毛利率仅为6.59%,远低于境内业务29.02%的毛利率水平。

投资参考网记者对比历年数据发现,九阳股份境外业务毛利率长期处于个位数区间,与境内业务的盈利差距持续拉大。

2024年公司境外业务毛利率尚有10.11%,2025年进一步下滑超3个百分点。

低毛利叠加收入规模腰斩,意味着境外业务不仅无法为公司贡献利润增量,反而可能成为经营端的拖累。

从行业层面来看,2025年中国小家电出口市场整体呈现结构性复苏态势,头部企业纷纷通过海外本土化运营、品类拓展实现海外市场的增长。

九阳股份外销业务的逆势大幅下滑,也反映出公司在海外市场的布局与竞争力,已与行业头部梯队拉开明显差距。

对于九阳股份而言,2025年的业绩触底,并非单一因素导致的短期波动,而是行业存量竞争下,公司长期经营短板的集中爆发。

中国家用电器协会发布的《2025年中国小家电行业发展白皮书》显示,2025年国内小家电市场整体规模同比微降1.2%,行业正式进入存量博弈的深度调整期,产品创新、技术研发与全球化布局成为企业突围的核心关键。

国家统计局数据显示,2025年我国家用电器行业规模以上企业研发投入同比增长4.6%,头部企业纷纷加大核心技术研发与品类创新力度,行业马太效应持续凸显。

同期,美的、苏泊尔等综合家电龙头凭借全品类布局与供应链优势,持续挤压细分小家电企业的市场空间,赛道竞争愈发白热化。

在这样的行业背景下,持续收缩的研发投入、近乎停滞的品类创新、大幅滑坡的海外市场,让九阳股份的增长引擎逐渐失速。

从国民豆浆机龙头到上市17年业绩新低,九阳股份的故事,也是中国传统家电企业在存量时代面临转型阵痛的缩影。

对于这家老牌企业而言,想要走出业绩低谷,仅靠营销投入拉动销量的老路已然走不通。唯有回归产品与技术本身,重构核心竞争力,才能在愈发激烈的市场竞争中重新站稳脚跟。

发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/75843.html