海天精工(601882)刚刚交出的2025年年报就是这样。营收33.68亿元,同比增长0.48%——这差不多就是原地踏步。但净利润4.29亿元,同比大跌18%——这才是真实的温度。

一家高端数控机床龙头,连续两年出现“营收微增、净利润大跌”的情况。这到底是怎么了?

营收“原地踏步” 净利润“跌跌不休”

先看全年成绩单。

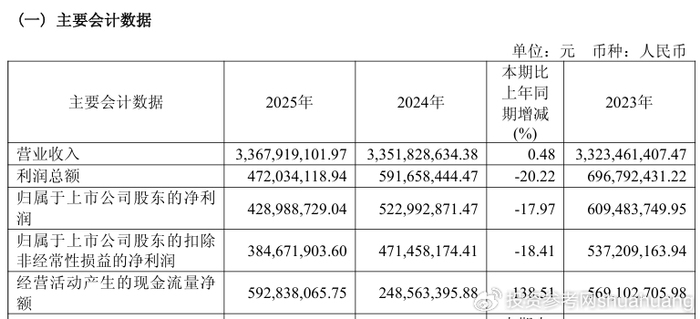

2025年,海天精工实现营业收入33.68亿元,同比仅增长0.48%。这个数字,基本可以忽略不计——相当于什么都没增长。

但同期归母净利润只有4.29亿元,同比大幅下滑18%。扣非净利润3.85亿元,同比下降18.4%。每股收益0.8218元。

如果把时间线拉长,情况更清楚。2024年,公司营收33.52亿元,同比增长0.85%,净利润5.23亿元,同比下滑14.19%。到了2025年,营收增速进一步放缓至0.48%,净利润跌幅扩大至17.97%。

两年间,净利润从5.23亿元跌到4.29亿元,蒸发了将近1个亿。这可都是真金白银。

第四季度更难看

如果分季度看,寒意更浓。

第四季度,公司营业收入8.47亿元,同比下降1.4%。更要命的是,归母净利润仅9138万元,同比暴跌23.3%。扣非净利润更是大跌29.7%。

Q4通常是制造业的旺季,但海天精工的表现却如此黯淡。一位机械行业分析师对投资参考网记者说:“下半年一般是机床行业的传统旺季,但海天精工Q4业绩这么差,说明行业景气度确实在往下走。”

谁“拖垮”了利润?

利润大幅下滑,问题出在哪?

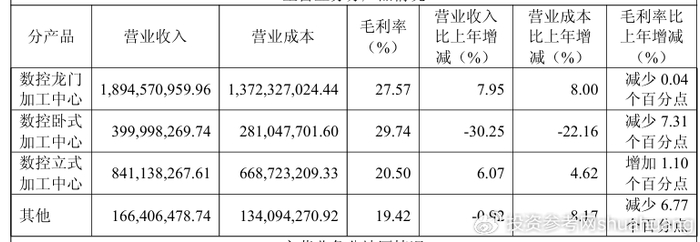

从产品结构看,海天精工的主营业务是高端数控金属切削机床,包括数控龙门加工中心、数控卧式加工中心、数控立式加工中心和数控车床。2025年,各产品线表现差异巨大。

数控卧式加工中心销售收入同比大幅下降30.25%,成为拖垮整体业绩的罪魁祸首。这种产品的毛利率只有29.74%,同比减少了7.31个百分点。

与此同时,数控龙门加工中心和数控立式加工中心因为下游市场需求增加,销售收入有所增长。但即便如此,龙门加工中心的毛利率也有0.04个百分点的微跌。

“卧式加工中心通常是大型订单,客户以汽车和航空航天企业为主。这些行业去年资本开支都在收缩,自然影响到了海天精工。”上述分析师指出。

成本上涨“吃掉”了利润

营收原地踏步,成本却在上涨。

2025年,海天精工营业成本25.02亿元,同比增长2.75%。成本增速是收入增速的近6倍。钱都花哪儿去了?

首先是原材料和人工成本。这是所有制造业都面临的难题。钢材、铜等大宗商品价格高位震荡,劳动力成本也在持续攀升。

其次是费用大幅增加。销售费用1.57亿元,同比增长27.34%,公司解释说是市场开拓和渠道投入增加。管理费用0.65亿元,同比增长26.72%,原因是管理和人力投入增加。

“为了保住市场份额,海天精工不得不加大销售投入。但问题是,投入增加了,收入却没涨上来。利润自然就被侵蚀了。”一位上市公司财务人士对投资参考网记者说。

投资收益“断崖式”下滑

主业承压,副业也不争气。

2025年,公司投资收益仅455.7万元,同比大幅下滑62.33%。理财产品收益也在下降,非经常性收益明显减少。

此外,资产减值损失6020万元,同比增加29%,主要来自存货和应收款减值计提增多。

“这些非经常性损益的减少,直接拉低了净利润。现在制造业企业现金流普遍紧张,减值计提增加也是常态。”上述财务人士表示。

现金流大增138%:好事还是假象?

值得注意的是,2025年经营现金流净额达到5.93亿元,同比大增138.5%。

这个数字看起来很亮眼。但,情况可能没那么简单。

“现金流大幅增长,通常有几种可能:要么是回款加快了,要么是减少了原材料采购,或者压缩了产能。结合营收持平、净利润下滑来看,更可能是公司主动收缩了经营规模,而不是基本面有了根本性改善。”上述分析师判断。

记者注意到,公司2025年存货和应收账款减值损失同比增长了29%。某种程度上,这印证了“主动收缩”的判断。

海外市场成了“救命稻草”

当然,也有好消息。

2025年,公司国外市场销售需求旺盛,国外销售增幅明显大于国内。公司持续推进国际市场开拓,尤其是在巴西设立了营销子公司,增强了全球化服务能力。

这或许是未来最大的增长亮点。

二级市场承压

受业绩影响,海天精工股价持续承压。记者查询发现,自2024年以来,公司股价累计跌幅已超过30%,市值较峰值蒸发近百亿元。

“机床是典型的周期行业,当前仍处于下行区间。海天精工作为龙头企业,估值已经杀得比较低了。但如果行业景气度持续低迷,股价可能还有调整压力。”上述分析师表示。

还能“支棱”起来吗?

海天精工面临的困境,本质上是周期行业的共性难题。

国内需求疲软,下游汽车和航空航天等行业资本开支收缩。成本刚性上涨,原材料和人工成本居高不下。费用投入加大,销售和管理费用增长侵蚀利润。非经常性损益减少,投资收益和理财收益大幅下滑。

但积极因素也在累积。国际市场开拓取得进展,巴西子公司成立带来新的增长点。现金流虽然质量存疑,但账面资金还算充裕。更重要的是,在高端数控机床领域,公司依然保持着技术龙头地位。

“机床行业通常三到五年一个周期。2023年是高峰,2024到2025年下行,可能2026年才会见底。”上述分析师判断,“海天精工能不能挺过这轮周期,要看两点:一是海外市场能否持续放量,二是国内行业需求何时回暖。”

对于这家机床龙头来说,冬天可能还没过去。但只要熬过去,活下来的企业往往会迎来新的春天。

海天精工何时能重回增长轨道?投资参考网记者将持续关注。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/75513.html