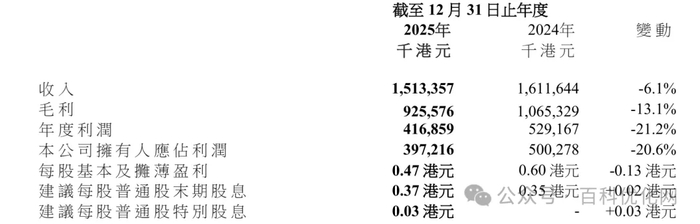

3月20日晚间,有着357年历史的中华老字号同仁堂旗下港股上市主体(03613.HK)交出了2025年全年成绩单。投资参考网记者查阅港交所披露的年报全文确认,公司全年实现营业收入15.13亿港元,同比下滑6.1%;归母净利润3.97亿港元,同比大幅下滑20.6%,营收、净利润双降的业绩,创下公司近年最差盈利表现。

这份年报的寒意,远超账面数字。作为同仁堂体系内核心的海外业务平台,同仁堂国药三大核心业务收入全线告跌,曾经引以为傲的高毛利率持续缩水,香港核心市场收入双位数下滑,海外市场增长近乎停滞。截至3月20日收盘,公司股价报8.30港元/股,单日下跌1.89%,总市值约69.48亿港元,近一年股价近乎“原地踏步”,资本市场对这份成绩单的态度已然清晰。

作为同仁堂品牌出海的核心载体,同仁堂国药的主营业务覆盖中药产品与保健品生产、批发零售、中医诊疗服务及品牌授权,是老字号国际化的核心抓手。但2025年,公司全业务线均出现增长失速,核心盈利指标全面恶化。

投资参考网记者梳理年报核心财务数据发现,2025年公司15.13亿港元的营收,较2024年减少了近1亿港元,同比下滑6.1%,这是公司近5年来首次出现年度营收负增长。更值得关注的是盈利端的大幅滑坡:全年归母净利润3.97亿港元,同比下滑20.6%,净利润跌幅远超营收跌幅,盈利质量出现明显恶化。

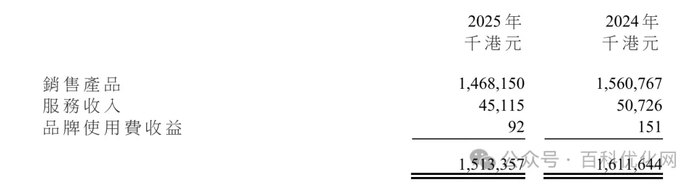

年报披露的业务结构数据,揭开了业绩下滑的核心真相:公司三大核心业务板块,2025年收入全部出现同比下滑,无一项实现正增长。

核心的产品销售业务:全年收入同比下滑5.9%,作为公司营收占比超85%的基本盘,主业的疲软直接奠定了全年业绩的下行基调;

中医诊疗等服务收入:全年同比下滑11.1%,跌幅远超主业,线下诊疗业务的扩张不及预期;

品牌使用费收益:成为跌幅最大的板块,全年同比暴跌39.1%,近乎腰斩。作为百年老字号最核心的无形资产,品牌授权收入的大幅下滑,直接反映出同仁堂国药的品牌壁垒与商业变现能力正在减弱。

盈利能力方面,原材料成本上涨的压力,直接击穿了公司的高毛利护城河。2025年公司全年实现毛利9.26亿港元,同比大幅下滑13.1%;综合毛利率从2024年的66.1%,骤降至2025年的61.2%,一年之内下滑近5个百分点,创下公司上市以来毛利率的最大年度跌幅。

费用端的收缩,未能对冲盈利端的下滑。年报显示,2025年公司分销及销售开支为2.07亿港元,较去年同期大幅下降31.0%,核心原因是广告及宣传费用的同比缩减。与此同时,公司员工成本从2024年的2.51亿港元降至2025年的2.24亿港元,同比降低10.9%,员工总数从782人小幅缩减至780人。一边是销售费用、人员成本的收缩,一边是营收、毛利的持续下滑,公司“降本”未能实现“增效”,反而陷入了“缩减投入-收入下滑”的负向循环。

此外,公司财务收益也出现明显缩水。2025年公司净财务收益为4120万港元,其中财务收益4680万港元,较去年减少1050万港元,核心原因是平均短期银行存款利率下降,闲置资金的收益能力进一步减弱。

业绩下滑之下,公司仍维持了分红政策。年报建议,每股普通股派发末期股息0.37港元,另派发特别股息0.03港元,合计每股派息0.40港元。但对比业绩表现,持续的分红也未能掩盖公司核心经营层面的增长困境。

作为传承357年的中医药行业龙头,同仁堂国药身处国家政策持续加码的中医药赛道,手握金字招牌,却交出了营收、净利双降,全业务线下滑的成绩单。投资参考网记者梳理财报与行业数据,发现了四大违背行业常识的反常点,直指公司业绩下滑的核心隐患。

反常点一:行业风口持续升温,公司却逆势下滑

2025年,中医药行业迎来政策与需求的双重红利。国家层面持续推进《“十四五”中医药发展规划》落地,国民健康需求持续升级,中药产品与大健康品类的市场规模持续扩容。据国家中医药管理局发布的行业数据,2025年我国中药工业主营业务收入同比增长超8%,中医药大健康产业整体增速保持在两位数以上。

行业整体上行的背景下,同仁堂国药却出现营收、净利润双降,净利润跌幅超20%,与行业增长趋势完全背离。更值得关注的是,公司内地市场收入虽实现18.3%的同比增长,核心增长动力来自破壁灵芝孢子粉胶囊等保健品,而非核心中药产品,主业的增长动能明显不足。

反常点二:香港市场收入双位数下滑,渠道优化难掩市场收缩

分地区来看,公司三大市场呈现明显的分化。2025年,香港市场收入同比大幅下滑11.9%,是拖累整体营收的核心因素;内地市场收入同比增长18.3%,成为唯一的增长亮点;海外市场收入同比仅增长0.9%,近乎停滞。

对于香港市场的下滑,公司在年报中解释称,主要是下半年对香港市场销售渠道加强管理及优化,减少主要产品批发所致,零售收入维持同比持平。但这一解释难以掩盖核心问题:香港市场作为同仁堂国药的核心市场与出海桥头堡,批发渠道的收缩,本质上是渠道话语权的减弱与市场份额的流失。一边是批发端的大幅收缩,一边是销售费用同比大降31%,广告宣传投入持续缩减,所谓的“渠道优化”,更像是被动的市场收缩。

截至2025年12月31日,公司香港零售终端共计28家,其中包括合营企业旗下4家中医药中心,全年无新增门店;澳门市场仅新增1家体验中心,线下终端的扩张近乎停滞,与公司“深耕港澳市场”的战略规划形成明显反差。

反常点三:品牌使用费近乎腰斩,老字号的品牌壁垒正在弱化

对于同仁堂而言,百年积累的品牌价值,是其最核心的护城河。而品牌使用费收益,正是品牌商业价值最直接的体现。2025年,公司品牌使用费收益同比暴跌39.1%,成为跌幅最大的业务板块,这一现象远超市场预期。

投资参考网记者梳理公司历年财报发现,品牌授权业务一直是同仁堂国药的高毛利核心业务,几乎无需额外成本投入,毛利率接近100%。该业务的大幅下滑,意味着公司品牌授权的合作规模持续收缩,海外市场的品牌授权需求减弱,老字号的品牌影响力在海外市场出现了明显的边际递减。这一变化,远比产品销售的短期下滑更值得警惕,它直接动摇了公司海外业务的核心商业逻辑。

反常点四:海外市场增长近乎停滞,出海故事难以为继

作为同仁堂体系内唯一的海外业务平台,“中医药出海”一直是同仁堂国药的核心叙事,也是资本市场给予其估值的核心逻辑。但2025年,公司海外市场收入同比仅增长0.9%,几乎陷入停滞,与公司年报中“中医药产业迎来出海机遇”的展望完全背离。

截至2025年末,公司海外零售终端共计48家,较上年仅新增1家,海外终端的扩张速度大幅放缓。2025年全球经济呈现“短期韧性趋弱,长期前景承压”的特征,海外消费市场疲软,叠加中医药文化出海的认知壁垒,公司海外业务的扩张遭遇明显瓶颈。曾经支撑公司估值的出海故事,如今已经失去了增长动能。

同仁堂始创于1669年(清康熙八年),历经357载岁月沉淀,是中医药行业享誉中外的中华老字号。同仁堂国药于2013年5月在港交所创业板上市,2018年5月转至主板上市,自上市之初,就被赋予了“同仁堂品牌国际化”的核心使命。

上市初期,凭借同仁堂的金字招牌,公司业绩曾实现持续增长,海外终端快速扩张,毛利率长期维持在65%以上,成为港股市场中医药板块的核心标的。但近年来,公司增长逐渐失速,2025年更是出现了全业务线下滑、净利润暴跌两成的局面,金字招牌的光环,正在被持续的经营疲软所消解。

一位不愿具名的中医药行业分析师对投资参考网记者表示,同仁堂国药当前的困境,本质上是“老字号的惯性思维,跟不上市场与行业的变化”。在他看来,一方面,公司过度依赖老字号的品牌红利,产品创新不足,核心产品多年未有更新,面对内地市场层出不穷的中药创新产品、大健康品类,竞争力持续减弱;另一方面,海外市场的拓展仍停留在“开门店、卖产品”的传统模式,未能突破中医药文化的认知壁垒,面对海外本土保健品品牌的竞争,没有形成差异化的核心优势。

更核心的问题在于,公司陷入了“投入收缩-增长失速”的恶性循环。2025年,公司大幅缩减广告宣传费用与销售投入,虽然短期降低了费用开支,但直接导致了品牌声量减弱、渠道拓展放缓,香港市场与海外市场的增长持续承压。而主业增长失速,又进一步导致公司不敢加大市场投入,最终形成难以打破的负向循环。

年报中,同仁堂国药对2026年的发展仍持乐观态度,称随着国民健康需求持续升级、数字技术与传统产业深度融合,以及国家一系列利好政策的落地,中医药产业迎来前所未有的发展机遇。公司表示,将持续深耕港澳与海外市场,优化渠道管理,加大产品创新,推动品牌价值持续提升。

但从实际动作来看,公司的战略规划仍未落地。2025年,公司研发投入相关数据在年报中鲜有提及,产品端也未出现具备市场竞争力的新品,线下终端扩张近乎停滞,所谓的“数字化转型”“产品创新”,仍停留在纸面规划层面。

近年来,国家对中医药产业的扶持力度持续加码,从《“十四五”中医药发展规划》到中医药出海的一系列支持政策,行业迎来了前所未有的发展机遇。同时,国民健康意识的持续提升,也让中药产品、中医药大健康品类的市场需求持续扩容,行业正站在时代风口之上。

风口之下,同仁堂国药却逆势下滑,这一现象值得深思。357年的历史沉淀,给同仁堂留下了金字招牌,也留下了难以突破的路径依赖。当同行都在加速产品创新、数字化转型、渠道变革时,同仁堂国药仍在依赖传统的产品与模式,缩减市场投入,放缓扩张步伐,最终在行业上行周期里,交出了营收净利双降的成绩单。

二级市场的表现,已经反映了投资者的态度。近一年来,同仁堂国药股价持续横盘,近乎“原地踏步”,总市值长期徘徊在70亿港元上下,对比A股同仁堂超500亿的总市值,差距持续拉大。对于投资者而言,失去增长动能的出海故事,难以支撑更高的估值预期。

百年老字号的核心价值,从来不是“吃老本”,而是在传承中创新,在时代浪潮中持续突破。对于同仁堂国药而言,当下最核心的问题,不是短期的业绩下滑,而是如何打破路径依赖,重新找到增长动能:如何让百年品牌在新时代焕发新的活力,如何让中医药真正走出国门,如何在行业风口之下,真正抓住属于自己的机遇。

截至发稿,同仁堂国药尚未就年报业绩相关问题作出进一步回应。357年的同仁堂,能否在2026年扭转颓势,重新讲好老字号的出海故事,市场仍在观望。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/75375.html