2026年1月,上交所官网披露广东中图半导体科技股份有限公司IPO获受理,这距离其首次申报撤回已过去四年时间。拟募资10.5亿元加码高端产能的背后,是这家LED衬底龙头在技术成熟度与行业竞争白热化中的艰难平衡,而2025年科创板深化改革的政策红利,能否成为其破局的关键变量,备受资本市场关注。

公开资料显示,成立于2013年的中图科技,是全球主要的图形化衬底材料制造商,头顶国家级制造业单项冠军、专精特新重点“小巨人”双重头衔,其核心产品图形化蓝宝石衬底(PSS)和图形化复合材料衬底(MMS),广泛应用于Mini/MicroLED、汽车照明及车载显示等领域,是半导体产业链上游的关键环节。LEDinside统计数据显示,2023年该公司图形化衬底全球市占率达到32.76%,位居行业前列,客户群体覆盖富采光电、首尔伟傲世、三安光电等海内外头部LED芯片企业,产品最终进入苹果、三星、比亚迪等终端供应链,尤其在Mini/MicroLED领域已切入头部企业供应体系。

股权结构上,公司控股股东、实际控制人陈健民直接持有46.39%股份,通过中民控股间接控制33.27%股份,合计控制79.66%股权,本次发行后仍将保持绝对控制地位。业绩层面,招股书数据显示,2022年至2024年,公司营收分别为10.63亿元、12.08亿元、11.49亿元,净利润从4428万元增长至9327.69万元,扣非后净利润同步增长至9095.8万元;2025年上半年实现营收5.32亿元,净利润4084万元。从收入结构看,PSS产品是核心支柱,2022年至2025年上半年贡献收入占比均超61%,支撑起公司主要的盈利来源。

看似稳健的业绩表现背后,隐藏着行业成熟度带来的增长瓶颈。1月6日,一位LED产业观察人士向记者分析,中图科技主打的图形化蓝宝石衬底技术自21世纪初落地应用,2010年代实现规模化普及,目前超八成高效能LED产品均采用这一技术方案,已成为行业通用的成熟技术路径。技术门槛降低直接导致市场竞争白热化,观研报告网数据显示,截至2023年国内LED衬底行业供应企业已超百家,行业CR4市场份额较低,竞争格局分散,而PSS产品的高普及率进一步加剧了价格竞争压力。

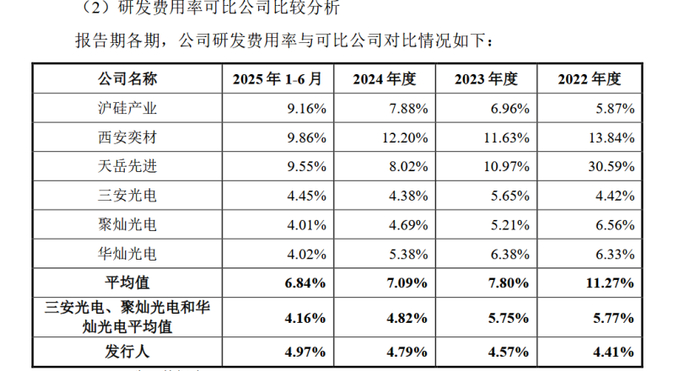

研发投入不足更成为制约其技术升级的短板。2022年至2025年上半年,中图科技研发费用率分别为4.41%、4.57%、4.79%、4.97%,虽呈小幅上升趋势,但始终低于同期可比公司平均值11.27%、7.80%、7.09%、6.84%,也显著低于晶盛机电等同行企业9.8%的同期研发费用率(数据来源:公司招股书、卓立基群研报)。对此公司解释,差异源于生产环节及技术工艺不同,沪硅产业等可比公司涉及晶体生长等环节,研发覆盖面更广,但这一说法难以掩盖其在核心技术迭代上的滞后——截至2025年10月31日,公司共取得44项发明专利,其中7项为从控股股东控制企业继受取得,自主研发实力有待验证。

下游企业的垂直整合布局,更让中图科技的市场空间持续承压。在LED芯片行业集中度较高的背景下,三安光电、华灿光电等头部客户为保障供应链安全、控制成本,纷纷自建图形化衬底产能。1月6日,华灿光电董秘办人士证实,公司PSS产品已实现完全自产自用,无外采需求。全球范围内,首尔伟傲世、欧司朗等境外厂商也侧重自用,市场化对外供应产能有限,留给中图科技的增量市场本就狭窄。“垂直整合是行业趋势,企业自己做上下游能提高附加值、控制成本。”前述产业观察人士坦言,从硅片、芯片到终端显示,国内企业全链条布局,下游向上游延伸直接挤压了第三方衬底企业的生存空间。

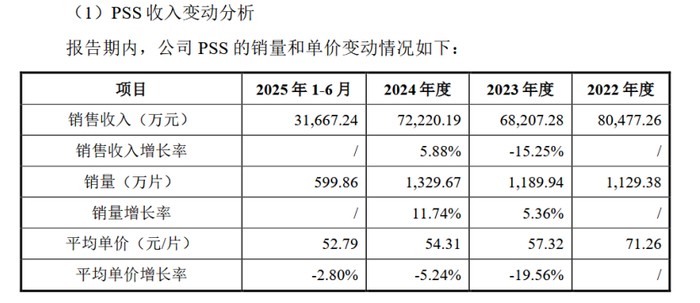

市场竞争的加剧直接体现在产品价格的持续下滑上。招股书数据显示,PSS产品平均单价从2022年的71.26元/片降至2025年6月的52.79元/片,三年一期内降幅达25.92%;MMS产品单价同期从75.77元/片下滑至52.79元/片,降幅更高达30.33%。这意味着每销售一片PSS产品,中图科技的收入较三年前减少18.47元,按2024年销量测算,仅单价下滑就导致营收少增超亿元。具体到年度表现,2023年PSS产品价格同比下降19.56%,尽管销量逆势增长5.36%,销售收入仍下降15.25%;2024年受益于Mini/MicroLED需求增长,PSS销量大增11.74%,但价格再降5.24%,最终营收仅增长5.88%。

中图科技解释,产品降价一方面源于下游芯片行业竞争激烈带来的降价需求,另一方面上游蓝宝石平片供应商规模化生产降低成本,公司凭借超30%的市占率推动采购价格同步下行,部分抵消了降价压力。但这一被动应对策略难以持续,尤其在行业向高端化升级的背景下,技术研发的滞后可能导致其在Mini/MicroLED等新兴领域失去竞争力。值得注意的是,“十五五”期间工信部将持续强化政策引导,推动Micro-LED关键技术突破,这一政策导向与中图科技此次募资方向高度契合。

此次IPO拟募集的10.5亿元,扣除发行费用后将重点投向三大领域:Mini/MicroLED及车用LED芯片图形化衬底产业化项目、半导体衬底材料工程技术研究中心项目,以及补充流动资金。从行业趋势看,2025年以来电子板块尤其是半导体相关标的备受券商关注,东兴证券指出,2026年应沿AI创新周期布局新技术、新需求赛道,Mini/MicroLED作为显示领域的重要创新方向,有望迎来快速发展。中图科技的募资加码,正是希望抓住这一产业机遇,通过高端产能建设和技术研发突破,摆脱低端市场价格战的困境。

不过,在2025年科创板深化改革的政策背景下,中图科技的闯关之路仍面临考验。上交所2025年7月推出的预先审阅机制,为硬科技企业降低了信息披露成本、减少了审核不确定性,但同时也对企业的核心技术创新性、研发投入有效性提出了更高要求。对于研发费用率持续低于行业均值、核心技术趋于成熟的中图科技而言,如何向监管层和投资者证明其“硬科技”属性,以及募资项目的可行性与盈利前景,将是其此次IPO能否成功的关键。

综合来看,中图科技凭借32.76%的全球市占率在LED衬底行业占据重要地位,客户资源与供应链优势显著,但行业竞争加剧、核心产品降价、研发投入不足等问题凸显。此次二度冲击科创板,10.5亿募资能否助力其实现高端化转型,在Mini/MicroLED赛道抢占先机,仍有待市场检验。对于投资者而言,需重点关注其研发能力提升、高端产能落地进度,以及行业政策红利释放对公司业绩的实际拉动效果。

发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/69521.html