作者|深水财经社 乌海

11个账户全被冻了,加起来才357万,连银行起诉金额的零头都不够。

12月3日,雪浪环境公告披露,苏州银行无锡分行以“贷款提前到期”为由,不仅将这家环保上市公司告上法庭,还抢先冻结了其几乎所有账户。

雪浪环境的控股股东原来是创始人杨建平家族,而是常州市新北区国资旗下的新苏环保是2020年才从杨氏手中买下控股权,没想到他们抢到的却是一个烫手山芋,一个又一个雷在新北国资入住后接连引。

2025年11月,雪浪环境被债权人申请预重整,距离破产仅一步之遥。常州新北国企为何会踩中这颗“连环雷”?雪浪环境又是如何一步步把自己“作死”的?

近几年,常州曾经有个著名的国资接盘侠,那就是武进区国资,因债转股成为当地印染龙头亚邦股份(603188)的控股股东。

如果说武进国资是“被迫”接盘的,那么新北区国资就算得上是背着所有家当硬往坑里跳的。

雪浪环境是无锡上市公司,主要做固废烟气处理的环保设备,公司于2014年6月上市,实控人是无锡富豪杨建平家族。

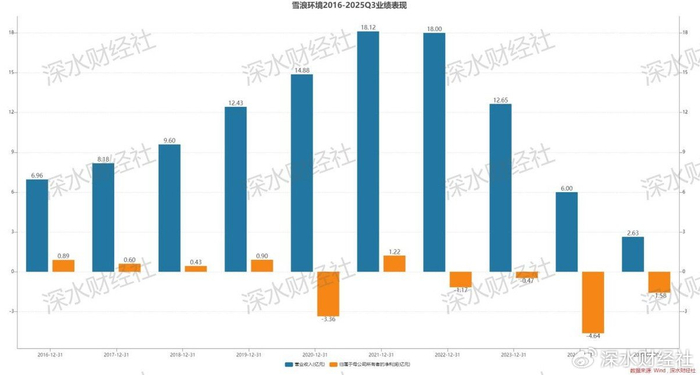

公司上市以来,营收稳步增长,到2019年营收达到12.43亿。但是盈利能力较为一般,且起伏不定,没什么成长性。

到2019年,杨建平的资金链出现了问题。据2019年10月《中国经济网》报道,彼时杨建平、许惠芬、杨珂及关联方无锡惠智投资的股权质押率分别高达81.63%、85.33%、99.99%和94.58%。其中杨珂的股权几乎全额质押,无锡惠智的质押比例也接近95%。

作为深耕环保行业多年的创业者,杨建平家族敏锐察觉到雪浪环境已面临难以逆转的经营危机,选择提前离场规避风险。

杨建平不得不开始准备撂挑子了。就在此时,常州新北区国资旗下的新苏环保带着“真金白银”登场,双方一拍即合,从当年开始筹划控制权转让。

2019年8月,双方签署股份转让框架协议,新苏环保以每股15.15元的价格,受让杨建平等人持有的20.21%股份,交易金额6.37亿元。

这笔资金精准解决了杨家的质押危机,新苏环保也顺势成为第二大股东。当时的公告措辞乐观,称此举“将借助国资平台优势,推动公司战略转型”。

仅仅11个月后,新苏环保再次出手。2020年7月,其以每股9.4元的价格受让9.19%股份,同时杨建平承诺放弃自身10%股份的表决权。两次交易完成后,新苏环保持股比例升至29.86%,正式成为控股股东,雪浪环境实控人变更为常州市新北区政府。

算上后续为维持公司运转提供的1.5亿元借款额度和1亿元贷款展期,新北国资在雪浪环境上的投入已超10亿元。

据公开资料,新苏环保主业聚焦有机垃圾资源化,正好需要雪浪环境的装备制造能力形成协同。但谁也没料到,这场看似“门当户对”的联姻,会因为雪浪环境埋下的“连环雷”而一地鸡毛。

雪浪环境的“作死”之路,早在国资入主前就已埋下了祸根,最致命的就是两笔高溢价收购形成的“商誉炸弹”,最终成为压垮公司的核心稻草。而更讽刺的是,其中一笔收购还是新苏环保一起参与的。

第一颗雷是南京卓越环保。2018年3月,雪浪环境以4.704亿元拿下南京卓越环保科技有限公司49%股权,交易对手是陈脉林、南京鼎业投资置业集团有限公司、成都和融信投资有限公司三家股东。

2019 年 4 月进行了第二次收购,以 4.896 亿元拿下南京卓越剩余 51% 股权,后者成为雪浪环境全资子公司,这两次收购雪浪环境合计花了约9.6亿,较其账面价值增值率约167.26%。

卓越环保当时也拿出了一个“业绩大饼”,当时标的承诺“2018—2020年净利润累计不低于2.4亿元”,但是收购后第一年很快就露出真面目。

新苏环保入主后的2020年,雪浪环境被迫对其计提5.19亿元商誉减值,直接导致当年净利润亏损3.36亿元,同比暴跌473.6%。这笔减值相当于新苏环保首次入股资金的81%,刚填的窟窿又被撕开更大的口子。

更离谱的是第二颗雷上海长盈环保。2020年6月,就在新苏环保推进二次收购、即将完成控股的关键时刻,雪浪环境突然宣布联合新苏系基金,以3.848亿元受让上海长盈52%股权,标的评估增值率高达440.68%。

当时公告称“将完善危废处置布局”,但这笔带着国资背景的收购,竟然又踩了第二个雷。

尽管上海长盈2020—2022年累计业绩勉强达标,但2023年后经营急转直下。2024年雪浪环境对其计提1.8亿元商誉减值,加上南京卓越后续补充计提的1.34亿元减值和1424.97万元资产损失,两笔收购累计产生的减值损失已超6亿元。

截至2024年末,雪浪环境未分配利润降至-4.27亿元,未弥补亏损超过实收股本总额,这两次收购把雪浪环境彻底掏空了。

从时间点上,雪浪环境的两次收购中,一次是在新苏环保入主前,一次是在入主之后,与新苏环保收购控制权时间点都非常近。

当时新北区国资的入主,曾经让上市公司有了起死回生的希望,认为国资手里有资源有背书,公司业务还能做不到吗?

新苏环保入主后也是花了很大力气扭转经营态势,比如提供借款、介绍项目、推动业务整合,但这些举措在行业下行和内部的混乱面前,都显得力不从心。

所以新苏环保入主不到三年,雪浪环境的经营状况不仅没有改善,反而从亏损直接滑向了资金链断裂的地步。

数据显示,雪浪环境2021年到2024年的营收从18.13亿滑到了6亿元,净利润从1.22亿直接滑到了亏损4.64亿。2025年前三季度营收分别为2.63亿和亏损1.58亿,经营情况继续恶化。

为何新苏环保未能让雪浪环境主营业务起来呢?

因为雪浪环境的烟气净化与灰渣处理业务,高度依赖垃圾焚烧和钢铁行业。2020年后,垃圾焚烧发电新增项目锐减,钢铁行业环保投资增速放缓,公司订单量断崖式下降。

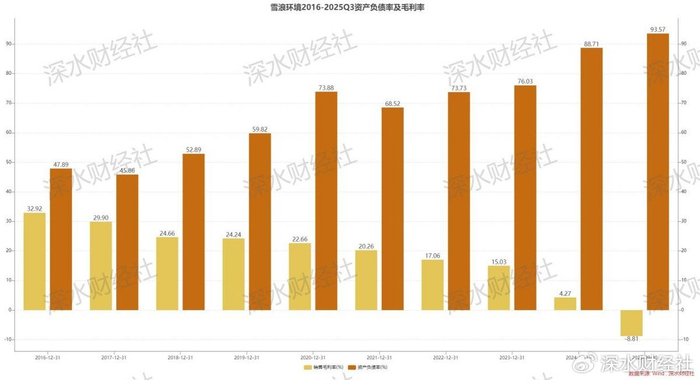

更致命的是竞争加剧导致的毛利率崩塌,从2019年的24.24%跌至2024年的4.27%,2025年三季度更是跌至-8.81%,卖一台设备亏一台,售价连原材料成本都覆盖不了。由于环保设备回款周期都要几年,国资带来的政府项目也救不了。

结果,原来的控股股东杨建平拿着几个亿解救了自己的债务危机,而上市公司几年后却陷入了债务危机。

截至2025年中报,雪浪环境有息负债达11.62亿元,其中短期借款5.89亿元,而流动比率仅0.8,货币资金占流动负债比例不足15%。到2025年9月末,公司资产负债率高达93.57%。

一个财务常识是,公司的负债都是刚性的,债权人不可能跟你打折。但是资产却是弹性的,账面上看起来值1个亿,但是真要出售,可能连7折都卖不掉。

所以雪浪环境真实的负债率肯定比账面的要更高。沉重的利息支出让公司不堪重负,财务费用与近三年经营性现金流均值的比值高达179.6%,相当于赚的钱还不够还利息。

2025年11月,债权人江苏鑫牛线缆以“不能清偿到期债务”为由申请预重整,成为压垮公司的最后一击。公司进入预重整,也意味着各家债权人都要采取法律行动,以争取更有利的债务谈判和清偿顺序。

近10年来,地方政府收购上市公司“壳资源”成了一股潮流,但是这些公司很多本身就存在很大问题,不少公司已经无法持续运营,导致大量项目“烂尾”。

据不完全统计,2018—2020年民企纾困潮期间,全国超200家上市公司控制权转让给地方国资,但截至2025年,约三分之一的标的都陷入亏损或重整,部分国资甚至出现数十亿级别的损失。

接盘前看的是壳价值和产业协同,接盘后才发现是无底洞。不少民企转让控制权时隐瞒风险,高溢价收购形成的商誉、关联方资金占用等问题,往往在国资入主后才集中爆发。

以某中部省份国资收购的家电上市公司为例,接盘后不仅发现标的存在20亿元隐性负债,原实控人还通过关联交易转移资产,最终国资不得不申请破产清算,损失超15亿元。

行业下行周期则进一步放大了风险。环保、地产、教培等受政策影响较大的行业,成为国资“踩雷”重灾区。除雪浪环境外,某国资控股的环保上市公司因项目停滞,2024年亏损超8亿元;另一家文旅类壳公司被国资接盘后,连续三年营收不足千万元,沦为“僵尸企业”。

专家指出,地方国资接盘上市公司需警惕三大误区:一是盲目追求“上市平台”而忽视标的基本面,二是高估自身整合能力而陷入管理困境,三是将纾困责任与投资收益混为一谈。

国资纾困不是接盘烂摊子,而是要筛选有核心资产、有技术优势的企业,同时建立严格的风险隔离机制。

如今的雪浪环境已进入预重整阶段,能否引入战略投资人仍是未知数。而常州新北国资的10亿元投入,大概率将面临打水漂。在追逐壳资源的游戏中,大量国资从“救市者”沦为“接盘侠”。

(深水财经社独家发布,转载引用请注明出处)