核心观点:

当前市场已从“需求拉动”切换至“供给刚性约束”逻辑。锂矿贸易商总库存降至19.3万吨(可售仅9.5万吨),环比降幅明显。叠加津巴布韦供给扰动超预期,以及澳洲缺油影响带来的扰动。尽管锂盐成交略显疲态,但在矿端矛盾解决前,价格易涨难跌,预计短期运行区间 15.5-18.5万元/吨,4月底碳酸锂价格仍有继续上涨的空间。

供给端:

1、锂矿:锂矿现货流动性危机显现,加工费触及历史低位

津巴布韦扰动超预期:禁令持续近一个月且无明确解禁信号。津巴布韦是全球第二大硬质锂矿供应地,在2022年-2025年锂矿进口占比逐步攀升,在2024年占中国锂矿进口20.6%,2025年为15.5%,对应碳酸锂供应为12.7/13.4万吨LCE。折算当年全球碳酸锂供应占比分别为9.2%/7.9%。2026年津巴布韦锂矿供应增加至18万吨/年,折算全球碳酸锂供应占比8.4%。其精矿回运周期约2个月,预计4月底至5月将实质性影响国内碳酸锂产量供应。

数据来源:上海钢联

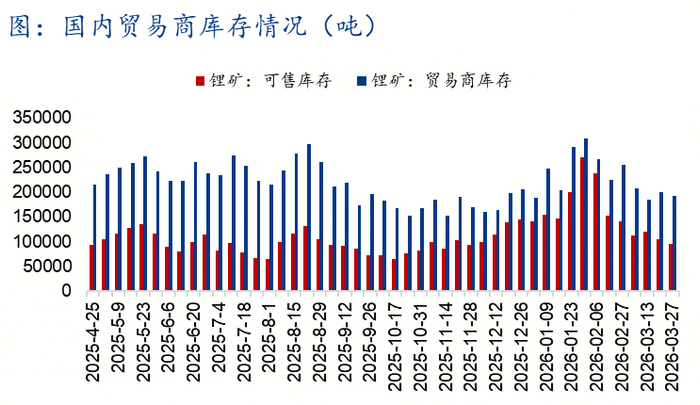

库存与加工费预警:当前锂矿贸易商可售库存已下降至9.5万吨,较年前高点下降17.6万吨;锂矿贸易商总库存下降至19.3万吨,较年前高点下降11.6万吨。锂矿持货商惜售,现货成交加工费被挤压至历史极低区间,当前澳矿加工费在1.8万元/吨左右,较年前的2万元/吨的加工费有一定回落。

数据来源:上海钢联

2、锂盐:供给弹性受制于矿,下游高价接货意愿较低

产量约束:尽管锂盐厂开工意愿强,但“巧妇难为无米之炊”,锂盐厂锂矿库存降至30天内,未来产出受限于原料到港。

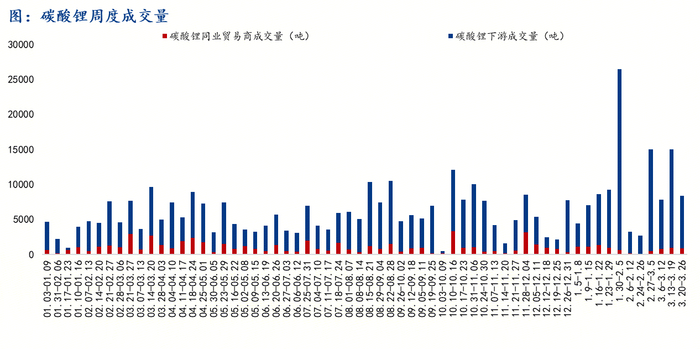

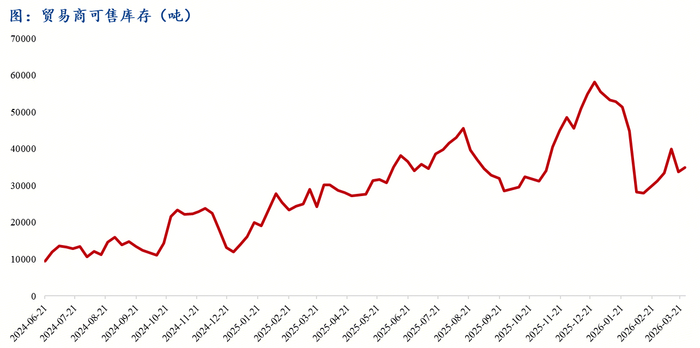

成交与库存:上周碳酸锂成交量缩至8394吨(较前一周下滑6616吨),下游高价承接力弱。从贸易商可售库存来看,上周随着碳酸锂盘面价格上涨,锂盐厂出货意愿增加,截至3月26日,碳酸锂贸易商可售库存为34980吨,较前一周增加1220吨。

数据来源:上海钢联

数据来源:上海钢联

数据来源:上海钢联

需求端:

维持正增长:磷酸铁锂4月排产预估环增2%-4%,电芯4月环增3%-4%。5月电芯排产预计创新高,二季度旺季逻辑未变。

综合来看,目前的核心变量仍然是津巴布韦供给扰动,澳洲的缺油问题短期来看影响不大。当前需求仍然较好,但当前锂盐端在价格上涨后的承接仍然偏弱。综合来看,短期碳酸锂价格或在15.5-18.5万元/吨之间高位震荡。随着时间的推移,待供给端矛盾进一步发酵后(短期津巴布韦供应难以解决,预估在四月底五月初对碳酸锂的产量产生实质性影响),4月底碳酸锂价格仍有继续上涨的空间。

【本文/观点仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。】