信号链芯片是半导体产业链中的重要一环,核心功能是处理各类信号的采集、传输与转换,将自然界实际信号转换为多位数字信号,便于后续数字信号处理器处理。从产品定义来看,信号链芯片主要包括比较器放大器、AD/DA、接口芯片等。其技术原理基于对信号的精确处理和转换,以实现不同设备之间的信号交互和数据传输。

12月15日,爱集微VIP频道正式发布由集微咨询(JW Insights)团队制作的《2025中国信号链芯片行业上市公司研究报告》(以下简称《报告》)。

《报告》内容涵盖行业概述、财务数据分析、关键发现及风险提示等重要部分。其中,行业概述包括行业定位、市场规模与趋势及市场动态变化;财务数据分析部分对圣邦股份、思瑞浦、上海贝岭、艾为电子、纳芯微、芯海科技、力芯微、希荻微、帝奥微、晶华微这10家上市企业进行了详细分析;关键发现围绕国际企业、A股10家样本企业及国内未上市企业展开;风险提示则涵盖宏观与市场风险、行业竞争与技术风险、供应链与运营风险以及政策与合规风险等方面。

以下是《报告》内容精选:

市场规模及趋势

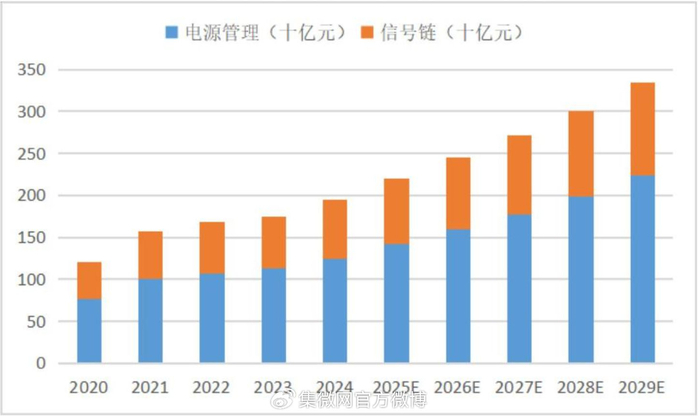

从全球市场来看,信号链芯片市场规模预计从 2024 年的 707 亿元增至 2029 年的 1112 亿元,复合年增长率为 9.1%。从中国市场来看,中国模拟集成电路市场规模从 2020 年的 1211 亿元攀升至 2024 年的 1953 亿元,CAGR 约为 12.7%。其中,信号链芯片市场规模从 2020 年的 443 亿元增至 2024 年的 707 亿元,复合增速约为 12.4%。从发展趋势来看,中国信号链芯片市场规模在全球的占比呈上升趋势。

信号链芯片行业可按产品类型分为线性产品、信号转换器、接口芯片等。线性产品市场由 ADI 和 TI 占主导地位,中国企业布局相对较少。信号转换器市场被美企巨头垄断,ADC/DAC 市场主要以美国公司 TI、ADI 所垄断,ADI 为数据转换器龙头。接口芯片市场被美企 TI 公司垄断,产品丰富度和研发能力均为行业第一。随着未来电子元器件模组化能力的提高,接口芯片使用率将进一步下降,在未来市场占比将继续下降。

中国信号链芯片市场呈现双重加速特征。根据WSTS数据,2024年市场规模达707亿元,同比增长12.76%,增速显著高于全球水平,预计到2029年将达到人民币1112亿元,复合年增长率为9.1%(2025年至2029年)。

近年来,中国模拟芯片自给率稳步提升。分应用领域来看,国产化率在消费电子领域已达到 40% - 50%,在通信与工业领域分别为 20% - 25%和 10% - 15%,但在技术壁垒较高的汽车领域仍处于较低水平,约为 5%。从细分产品来看,线性产品、信号转换器和接口芯片等领域的国产化率均较低。国际龙头企业如 ADI、TI 等在信号链芯片市场占据主导地位,市场份额较高;而国内企业如圣邦股份、思瑞浦等虽然在不断发展,但市场份额相对较小。

财务数据分析

中国半导体上市公司数据方面,《报告》以圣邦股份、思瑞浦、上海贝岭、艾为电子、纳芯微、芯海科技、力芯微、希荻微、帝奥微、晶华微等10家上市企业为样本,构建了全方位对标体系。

(1)整体财务表现分析

2025年前三季度,信号链芯片厂商业绩表现分化显著:希荻微(+107.81%)、思瑞浦(+80.47%)等企业营收高增,受益于细分领域需求放量;而力芯微、艾为电子营收同比下滑。盈利端,晶华微(51.02%)、圣邦股份(50.42%)毛利率突破 50%,技术壁垒支撑高盈利。研发投入上,晶华微(53.72%)、芯海科技(31.60%)研发占比居前,凸显技术驱动逻辑;上海贝岭研发占比仅 14.59%,长期竞争力需关注。

整体看,高增长、高毛利且研发投入充足的企业(如纳芯微)具备更强韧性,而营收承压者需通过产品升级或市场拓展破局。

(2)营运能力分析

2024 年,企业运营效率分化显著:存货周转效率:艾为电子存货周转天数、存货周转率表现较佳,库存周转速度快。整体看,艾为电子、上海贝岭运营节奏健康,资金与库存管理能力突出。

(3)营收能力分析

营收方面,2024 年营业总收入前三的企业分别是圣邦股份(33.47 亿元)、艾为电子(29.33 亿元)和上海贝岭(28.19 亿元)。这些头部企业在信号链芯片市场已经形成了一定的规模壁垒,凭借其广泛的产品线、稳定的客户群体和强大的品牌影响力,占据了较大的市场份额。行业整体表现反映 2023 年半导体行业处于调整周期;2024 年多数公司营收回升,行业景气度有所修复。

(4)股价表现

2025 年1月 - 12月,企业市场表现分化:思瑞浦、希荻微区间涨幅超 60%,市值分别跃升至 204.19 亿元、74.01 亿元,市场热度显著;帝奥微(26.30%)、纳芯微(17.17%)等涨幅居前,市值同步扩张。整体看,高涨幅企业获资金青睐,而调整中的头部企业市值韧性分化,市场对企业成长预期的差异主导了本轮表现。

此外,该报告从产品布局、市场地位与技术特色等多个维度,对信号链芯片赛道的国际企业TI、ADI、ST、NXP、英飞凌、安森美、瑞萨电子及国内未上市企业荣湃半导体、润石科技、地芯引力、山海半导体等企业进行了系统解读。

点击查看《2025中国信号链芯片行业上市公司研究报告》报告全文