2024年,中国银行业迎来高管人事调整浪潮,国有大行、股份行在董事长、行长等核心岗位变动频繁。

从国有大行来看,直到去年5月份,农业银行、交通银行先后发布消息称,王志恒同志任中国农业银行党委副书记、张宝江同志任交通银行党委副书记后,六大行行长才悉数落定。

截至目前,六大行行长任职情况分别是:工行行长刘珺、建行行长张毅、农行行长王志恒、中行行长刘金、交行行长张宝江、邮储银行行长刘建军。

六大行董事长也随着今年2月郑国雨掌舵邮储银行后正式配齐。要知道,自2022年4月邮储银行原董事长张金良辞任后,该职位一直空缺,至今已将近三年。

目前六大行董事长分别为:工行董事长廖林、建行董事长张金良、农行董事长谷澍、中行董事长葛海蛟、交行董事长任德奇,邮储银行董事长郑国雨。

迎来送往,大行高管轮动。细细探究开来,也是非常有意义的。本期“科技金融说”将重点回顾下建行董事长张金良的过往经历以及掌舵建行后的一系列的观点与举措。

出品/科技金融说

2024年春,张金良正式执掌资产规模超过44万亿的金融巨轮:中国建设银行(下称“建行”)。这并非只是一个银行高层人事调整的故事,而是一场始于三十年前、关于专业主义如何沉淀为领导力的漫长修行。

从山东小城苦读的学子,到中行磨砺廿载的专业干将,再到光大、邮储的跨界统帅,张金良的足迹,在中国金融版图上勾勒出一条清晰的曲线。如今,所有过往的篇章汇于一处,他站在了建行这艘大船的桥楼上。但从行业来看,他接手的是一个辉煌的时代,也是一个充满挑战的时代。

当国有大行的“规模情结”遭遇低利率与净息差持续收窄的冰冷现实,行业的十字路口又将如何走?答案或许也藏在他设定的名为“内涵式高质量发展”的全新航道中。

01

跨界拓疆的淬炼之路

张金良的职业生涯,堪称一部中国金融高管培养与进阶的典范教科书。其凭借扎实的财务专业背景,历经多家重要金融机构的锤炼,最终执掌国有大行。回顾他的从业历程,可以根据其服务的核心机构,清晰地划分为三个关键阶段。

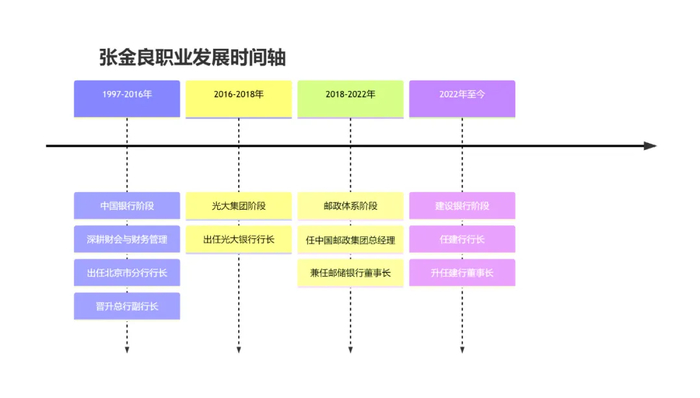

张金良先生的金融生涯始于1997年,当时他自厦门大学获得经济学博士学位后,便加入了中国银行总行财会部。近二十年的中行岁月,为他奠定了深厚的专业与管理根基。

加入中国银行后,他长期在财会条线工作,自2003年起,先后担任财会部副总经理、IT蓝图实施办公室主任以及财务管理部总经理。

2009年,他出任中国银行北京市分行行长。这是其职业生涯的关键一步,即从总行职能部门到核心分行的负责人,全面掌握了银行业务的前线经营与管理。

2014年,张金良先生晋升为中国银行总行副行长,标志着其正式进入国有大行的高级决策层。

2016年,张金良的职业生涯迎来新变化:转战中国光大集团,出任执行董事、党委委员,并于同年8月起兼任光大银行执行董事、行长、党委副书记。

这次转变让他积累了股份制银行的经营管理经验。

在光大银行期间,张金良的战略部署主要围绕内部转型和外部践行普惠金融展开:

如推动“四化”转型。他明确提出并大力推进以'综合化、轻型化、智能化、特色化'为内容的'四化'转型。特别是在综合化经营方面,通过整合集团内外的信贷、资管、投行、资金等业务,成立大资产管理委员会,旨在为客户提供更全面的金融服务。转型带来了盈利来源的多元化,当年光大银行手续费及佣金净收入在营业收入中的占比得以提升,信用卡、理财等特色业务持续发力。

构建普惠金融体系。张金良主导在总行层面设立了普惠金融事业部,并推动在分行层面成立相应的部门,从组织架构上保障普惠金融业务的开展。

打造“云缴费”标杆。在张金良的带领下,光大银行将'云缴费'定位为践行普惠金融的重要抓手。云缴费平台是光大银行便民服务的核心,曾被高度评价为践行“普惠金融”的新样本。它的意义在于搭建一个普惠金融体系,将所有的公共缴费服务类别、线上线下缴费渠道、银行系统整合为一,真正做到一站式解决。

2017年,光大云缴费平台用户达1.46亿户,交易金额已突破880亿元,同比增幅超过100%,交易笔数突破5亿笔,平均每天交易额达2.4亿元,国内各类水、电、燃气、手机充值、交通罚没等缴费项目已超过2000余项,微信、支付宝等各类大型支付、电商、银行同业等缴费合作伙伴超过270余家,覆盖全国300余个主要城市,成为便民服务和普惠金融的行业标杆。

2018年,张金良进入邮政系统,任中国邮政集团公司董事、总经理、党组副书记。次年,他肩负起邮储银行改革发展的重任,担任邮储银行党委书记,并于2019年5月出任董事长。

在邮储银行的三年多时间里,张金良面对这家拥有独特网络优势和深厚普惠基因的大型零售银行,主导了更为深刻的战略变革:

其一,在其主导下,邮储银行确定了以'特色化、综合化、轻型化、数字化、集约化'为核心的'五化'转型路径。这一战略旨在坚守服务'三农'、城乡居民和中小企业定位的同时,推动银行的质量、效率和动力变革。

同时,张金良提出要'打造服务乡村振兴数字金融银行',将金融服务深度融入国家战略。邮储银行通过构建'渠道+产品+平台+运营+风控'的全方位'三农'金融数字化发展架构,持续优化线上线下有机融合的服务模式。截至2021年末,邮储银行普惠型小微企业贷款余额突破9600亿元,涉农贷款余额突破1.6万亿元,余额占比均居国有大行前列。特别是在小额贷款方面,通过'极速贷'等线上产品,实现了业务的快速增长和不良率的有效控制。

此外,张金良还领导邮储银行进行了大规模、高强度的信息化建设,近三年科技投入累计超过272亿元,占营业收入的3%以上。他还提出SPEED信息化战略,并大力推进包括新一代个人业务核心系统在内的重大工程建设。这套新核心系统是国有大行中首家基于通用服务器云架构、支持海量交易处理的分布式核心系统,标志着邮储银行核心技术能力的重大突破。数据显示,截至2021年末,邮储银行手机银行客户规模突破3.26亿户,2021年手机银行交易金额13.04万亿元,同比增长16.85%;小额贷款线上放款笔数占比近95%;线上化小微贷款产品余额7130.99 亿元,较上年末增长56.02%;开放式缴费平台推出两年,有效客户近2万户,本年交易金额超1000亿元。

02

掌舵建行,内涵式发展的战略升级者

2022年,张金良加入建行,第四个关键阶段随之开启。

加入建行后,他先后担任党委副书记、行长、副董事长,于2024年3月出任党委书记、董事长,成为这家金融巨轮的掌舵者。

上任建行董事长后,张金良面临的正是银行业发展的新常态:净息差持续收窄、盈利增长承压。

在2023年度业绩发布会上,他曾坦言:“金融是一场马拉松,要有能力经得起长周期的考验,就必须准确把握我国新发展阶段的历史方位,深化对金融工作本质规律的认识,摈弃‘以规模和速度论英雄’的传统思维。”

面对挑战,张金良带领下的建行规划了“内涵式、集约式”发展道路,以应对低利率环境的挑战。张金良曾明确提出,建行将加快摒弃“规模情结”,聚焦资产、负债、资本、收入、成本等五大财务要素,推动全行资产负债表和损益表更加干净、健康、可持续。

在2024年的股东大会,张金良系统地阐述了建行 “三稳三优三控” 的经营策略:“三稳”即资产、负债和关键指标趋稳;“三优”指资产、负债及收入结构优化;“三控”则是成本、风险及资本管控成效显著,这是建行当前战略的关键框架。

“三稳”是基础。建行不再追求资产的快速膨胀,而是注重资产负债的稳健协调。例如,在2025年上半年,其总资产和存贷款总额都保持了稳健而温和的增长 。关键指标如资本充足率(19.51%)、ROE(10.08%)等,尽管面临压力,但仍努力维持在可比同业中的领先水平 。

“三优”是路径,这是实现内涵式发展的核心手段。

资产结构方面,建行将信贷资源精准投向科技金融、绿色金融、普惠金融等符合国家战略导向的领域。2025年前三季度,其科技贷款、绿色贷款、普惠型小微企业贷款均实现了稳步增长 。

负债结构方面,面对行业性的息差压力,建行着力控制高成本的定期存款,努力提升活期存款占比。截至2025年6月末,其境内活期存款占比超过四成,有效缓解了净息差的下行压力。

收入结构方面,在利息净收入承压的背景下,建行积极拓展非利息收入。2025年上半年,其非利息收入同比增长19.64%,其中投资收益表现尤为亮眼,同比增长了117.29%,有效对冲了息差收窄带来的影响。2025年前三季度,收入结构也持续优化,非利息收入贡献提升,非利息收入1460.96亿元,同比增长13.95%,其中手续费及佣金净收入896.68亿元,较上年同期增长5.31%

“三控”是保障。在成本管控上,2025年上半年建行的成本收入比进一步下降至23.72%,显示出精益管理的成效 ;在风险管控上,截至2025年三季度末,建行不良贷款率1.32%,较上年末下降0.02个百分点;拨备覆盖率为235.05%,较上年末上升1.45个百分点。

作为国有大行的掌舵者,张金良也明确表示,银行要把更多金融资源精准配置到新型工业化的重点领域和薄弱环节。

今年10月,张金良在北京举办的“向‘新’而行,建‘工’利业”支持新型工业化“善建智造”服务方案发布会上宣布,建行制造业贷款余额已突破3.5万亿元,其中制造业中长期贷款占比持续超过50%。他进一步透露,未来三年,建行将力争为各类制造业主体提供融资规模超过5万亿元。

在支持民营企业方面,张金良提出了“三个致力于”的表达思路:即致力于触达更广泛的市场主体,致力于提供更高效的金融服务,致力于与社会各界共建更加完备的服务生态。同时,他现场还发布《建行支持民营经济2025年行动方案》,宣布到2027年末,建行力争为各类民营经济主体提供融资规模不少于8万亿元。

总体来看,虽然相较于以往建行的各方面都“慢”了下来,但它的“慢”其实是一种主动选择的、更具战略定力的发展姿态。通过牺牲一部分短期增速,换来的是更优的资产结构、更稳固的客户基础、更扎实的风险抵御能力和更可持续的盈利模式。

这种战略转型,意味着建行正努力将自己打造成一家更能适应新时代经济金融环境、具有长期价值回报的银行。虽然转型阵痛不可避免,但春天也不会很远。

结语

张金良的金融生涯,不论是从中行到光大,从光大再到邮储,再到如今的建行,其背后所体现的不仅是单纯意义上的变动,也是一位深谙金融周期与银行经营本质掌舵者的战略定力与变革决心。

一家大行的真正强大,不在于体积的庞大,而在于发展质量的坚韧与可持续。特别是站在金融周期更迭的十字路口,真正的领导力并非源于对旧路径的惯性驰骋,而是源于对“金融本质”的重新思考与“发展模式”的坚定重构。张金良带领建行所展现的 “战略性慢行” ,或也是为穿越周期、追求可持续性发展而主动选择的坚韧步伐。

那么,这场正进行的静默而深刻的变革,又将驶向何方?值得期待!