在A股市场,财报季往往也是资本大戏的转折点。

近日,资本市场目光再次聚焦于“湘财股份”与“大智慧”的世纪联姻。随着3月20日晚间,双方年报的同步披露,这场因估值过期而短暂“中场休息”的重组大戏,终于迎来了最关键的“补时阶段”。

湘财股份交出了一份净利润暴增325%的炸裂成绩单,而大智慧也实现了大幅减亏。这究竟是巧合,还是为重组重启蓄力的最后一块拼图?今天,我们就来深度拆解这份年报背后的玄机。

PART.01

业绩炸裂:湘财股份的“王者归来”

如果说2024年是湘财股份的蛰伏期,那么2025年绝对是它的爆发年。

根据最新披露的年报,湘财股份2025年交出了一份令人咋舌的答卷:

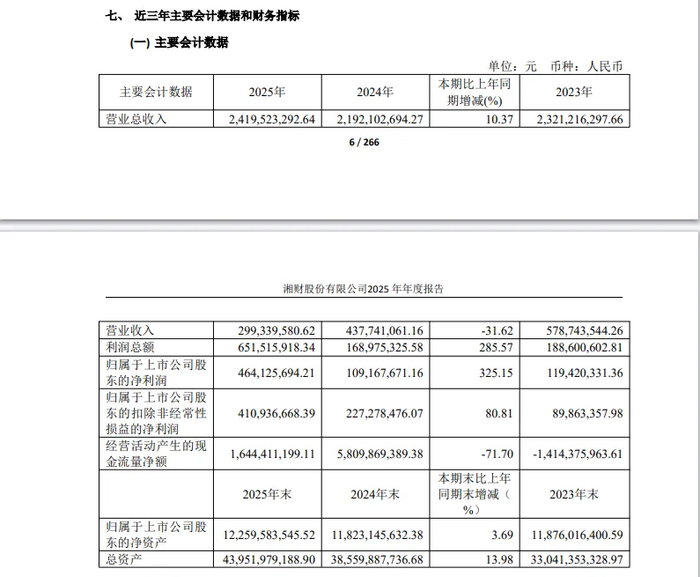

营收:24.2亿元,同比增长 10.37%;

归母净利润:4.64亿元,同比激增 325.15%;

扣非归母净利润:4.11亿元,同比增长 80.81%。

这组数据意味着什么?

虽然去年同期因计提诉讼负债导致基数较低,但湘财证券(湘财股份核心资产)在金融企业报表口径下的净利润达到5.3亿元(同比增长118.08%),这足以证明其核心主业的强劲反弹。

拆解这份“成绩单”,我们能看到一个“多点开花”的湘财:

经纪业务是排头兵:营收10.57亿元,同比大增 37.33%。这说明随着市场回暖,湘财的获客能力和交易活跃度正在大幅提升。

资管与自营双轮驱动:信用业务增长20.91%,自营投资增长17.4%,显示出公司在财富管理转型上的扎实步伐。

公募基金异军突起:收入同比增长89.22%,湘财基金的手笔正在成为新的利润增长极。

虽然投行和另类投资受市场环境拖累有所下滑,但瑕不掩瑜。这份业绩不仅修复了资产负债表,更为接下来的并购重组提供了坚实的估值底气。

PART.02

重组变奏曲:短暂的“中止”与漫长的“中场休息”

聊到湘财,无法绕开那个备受瞩目的“大动作”——吸收合并大智慧。

就在几天前(3月14日),市场突然传来消息:上交所中止了该交易的审核。

别慌,这并非“黄了”,而是“技术性暂停”。

原因很简单:申报文件中的估值数据和财务数据过期了。在A股并购中,这属于常规流程的“卡壳”。根据规定,审计报告通常有效期为6个月,过期后必须更新最新的年报数据才能继续推进。

而现在,障碍正在被扫清。

随着3月20日双方同步披露2025年年报,重组案缺失的“最新财务拼图”已经补齐。市场普遍预期,待湘财股份和大智慧完成申请文件的更新工作(预计很快),就会立即向上交所申请恢复审核。

这场“中场休息”,其实给了双方一个绝佳的喘息机会:

对湘财而言:用一份高增长的年报证明了自身的吸并能力;

对大智慧而言:亏损收窄1.57亿元,且手握10亿理财资金,证明了“流量入口”的含金量依然在线。

PART.03

十年轮回,湘财股份与大智慧的“东方财富梦”

为什么市场对这场“拖拖拉拉”的重组依然抱有极高期待?

因为所有人都在等待一个“流量+牌照”的完美闭环。

回顾历史,早在2015年,大智慧曾试图收购湘财证券,结果因违规被查而流产。十年后,角色互换,湘财股份反向吸收合并大智慧,这不仅是缘分的延续,更是战略的升级。

而未来的蓝图也是非常清晰:

左手流量:大智慧拥有千万级的月活用户和深厚的金融数据积累,是稀缺的线上入口。

右手牌照:湘财证券拥有全牌照和线下网点,具备强大的变现能力。

一旦合并完成,湘财股份将直接对标东方财富。大智慧的App将成为湘财证券的超级获客平台,通过“先投顾,后交易,再信用”的路径,实现从流量到利润的高效转化。

在这一概念的托举下,湘财股份的市值有望上升到一个全新的台阶。

不过,投资是一场漫长的等待,而等待的意义在于验证价值。

湘财股份2025年的这份年报,不仅是一份亮眼的成绩单,更是对重组前景最有力的背书。虽然审核暂时中止,但随着最新数据的注入,这场酝酿已久的“流量+牌照”联姻,大概率将很快回归正轨。

对于投资者而言,此刻或许正是透过财务报表,看清这家“新互联网券商”未来价值的最佳窗口。

你看好湘财股份吸收合并大智慧后的前景吗?你认为它能成为下一个“东方财富”吗?欢迎在评论区留言讨论!