年初,全球第四大便携储能商德兰明海向港交所主板递交了招股书,这得以让公众投资者一览这家便携储能巨头的“庐山”真面目。

作为全球便携储能市场的“老四”,德兰明海看似实力不俗。不过,翻开招股书后,其生意的脆弱性跃然纸上——常年亏损,现金流又捉襟见肘,高毛利下实则为网红“打工”,以及IPO前夕屡踩经营红线。

在便携储能行业从蓝海变成红海之际,德兰明海不仅要面对的是何时能盈利的焦虑,还要向市场解释其治理水平和未来的增长点。

亏损超2亿元又分红1.2亿元

对于一家拟上市企业而言,分红本是对股东的回馈,但在德兰明海这里,却成了一笔算不清的“糊涂账”。

招股书显示,2023年至2025年前三季度,德兰明海虽然营收保持增长,但迟迟未走出亏损泥潭。

报告期内,公司分别实现营收17.77亿元、21.74亿元和15.72亿元;同期的净亏损分别为1.84亿元、4662.4万元和2985.2万元。

即便以经调整净利润计,公司也仅在2024年及2025年前三季度勉强扭亏,累计未弥补亏损仍高达2.26亿元。

然而,就是在公司尚未弥补历史亏损,以及账面资金并不宽裕的背景下,德兰明海却上演了一出“突击分红”的戏码。

今年年初在向港交所递交上市申请的关键节点,德兰明海决定向全体股东派发现金股利高达8740万元。加上2025年宣派的3710万元,短短一年多时间,公司分红总额超过1.2亿元。

这一举动不仅令人咋舌,还可能涉嫌违规。根据《公司法》的相关规定,分红的前提通常是“弥补过往累计亏损”并提取法定公积金。

德兰明海在招股书中也明确承认了这一点。但现实是,公司在未弥补亏损的情况下,依然大手笔掏出真金白银分给股东。

更令人费解的是其会计处理方式。这笔巨额分红并未在股东权益表的“未分配利润”中列支,而是匪夷所思地出现在了损益表的“利息支出”一栏。

这种将分红“包装”成债务利息的“神”操作,不禁让人质疑:这究竟是股东的“红利”,还是实控人的“借款”?

如此操作,不仅透支了公司的现金流,更是对现行监管制度的合规挑战。

同时,德兰明海的现金流也并不十分稳健。

报告期内,公司经营活动现金流净额分别为-7.28亿元、5.79亿元、-4.15亿元,波动剧烈且多数时期为负。这与公司同期公司的归母净利润的相比,缺口极大。

深究原因,均折射出德兰明海在产业链中的弱势地位:一方面,为了维持海外销售,公司需要提前备货、垫付巨额资金;另一方面,产品的议价能力不强,难以通过预收款的方式来改善现金流结构。

在经营性现金流处于“失血”状态下强行分红,无异于竭泽而渔。

被流量反噬的高毛利率

德兰明海之所以陷入“增收不增利”的怪圈,其根源在于其引以为傲的DTC(直面消费者)模式正在遭遇流量反噬。

与华宝新能等同行类似,德兰明海高度依赖亚马逊、TikTok电商,以及独立站等渠道直接触达消费者。

这种模式理论上能通过剔除中间商赚取更高毛利。招股书显示,公司便携储能产品的毛利率确实在逐年攀升,从2023年的34.3%增至2025年前三季度的41.1%。

然而,高毛利并未转化为高净利,“获客成本”的刚性支出成了罪魁祸首。

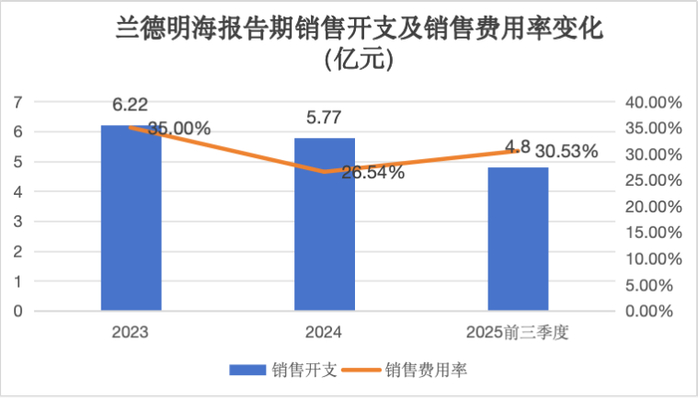

报告期内,德兰明海的销售开支居高不下,分别高达6.22亿元、5.77亿元和4.80亿元,销售费用率长期维持在30%左右的高位。可比同行安克创新的销售费用率仅为22.35%。

那么,数亿元的销售费用流向了何处?答案是社交媒体、网红合作与广告投放。

在便携储能这一竞争白热化的赛道,产品同质化严重,品牌忠诚度极低。为了争夺亚马逊的排名和独立站的流量,德兰明海不得不向Google、Meta和TikTok等平台支付巨额的“引流费”。

对此,有业内人士分析称,兰德明海实际上是在“为流量平台打工”。

具体为德兰明海陷入了典型的流量陷阱:停止投流,销量立跌;持续投流,利润被吞噬。

这种“买量换增长”的模式,不仅不可持续,更暴露了公司在品牌护城河上的缺失。

与此形成鲜明对比的,是公司在研发投入的“吝啬”。

报告期内,公司的研发费用仅为销售费用的两成左右。在技术迭代极快的储能行业,重营销轻研发的策略又将如何支撑起兰德明海的未来发展?

IPO前夕有多起合规事件

如果说亏损和商业模式是德兰明海的“内伤”,那么行业竞争的加剧则是其“外患”。

招股书显示,便携式储能产品是德兰明海的营收支柱,贡献了近七成的收入。然而,这一核心引擎正开始减速。

招股书显示,2025年前三季度,公司便携式储能产品收入首次出现同比下滑,仅为10.6亿元。

下滑的背后,是行业红利期的消退。

经历了疫情期间的爆发式增长后,便携储能市场已从“蓝海”沦为“红海”。目前全球便携储能市场聚集了超过50家供应商,前五大厂商又占据了超60%的份额。

在这个残酷的竞技场中,德兰明海的地位颇为尴尬。按2024年收入及出货量计,公司排名行业第四。

看似处于第一梯队,实则处境艰难。与行业龙头华宝新能相比,德兰明海在品牌声量和渠道渗透率上存在明显差距;而与身后的无数追兵相比,公司又面临着价格战的压力。

为了维持市场份额,德兰明海不仅要忍受销售费用刚性支出,还要应对产品毛利率的下滑压力。这意味着,公司在核心业务上的赚钱能力很难超预期。

更令人担忧的是,德兰明海开拓新品类的能力强差人意。在家用储能等新赛道,公司虽有所布局,但尚未形成规模效应;而在传统强项便携储能领域,面对行业增速放缓,公司除了加大营销投入“硬撑”,似乎并无更好的破局之道。

此外,德兰明海的合规管理能力也未能跟上其国际化的步伐。

招股书披露,2024年4月,德兰明海因存在逃汇行为,被国家外汇管理局深圳市分局处以22.9万元罚款。

对于一家跨境企业而言,逃汇不仅是违规行为,更触及了外汇管理的红线。

无独有偶,2021年公司还曾因谎报危险货物托运被处罚。两起处罚,一涉及资金安全,一涉及物流安全,均发生在公司筹备上市的关键期。

这很难用“疏忽”来解释,更像是为了追求业务速度和资金效率,而刻意忽视的。

除了监管处罚,地缘政治与关税风险也是悬在德兰明海头顶的达摩克利斯之剑,公司超过一半的收入来自美洲市场,这一区域正是贸易摩擦的高发地。

看来招股书中提及的汇率与关税风险,绝非空穴来风。

在缺乏强大内销市场作为“避风港”的情况下,一旦海外关税政策生变,或者汇率剧烈波动,德兰明海本就亏损的利润表又能否扛得住。

便携储能的故事在国内讲了很多年,市场早已听倦了“增量”与“蓝海”的叙事。

对德兰明海而言,登陆港交所或许是缓解资金压力的一根救命稻草,但绝非一劳永逸的解药。

(本文基于公开数据与资料分析,尚不构成任何投资建议。)